Державний вищий навчальний заклад

“Чернівецький політехнічний коледж”

Циклова комісія програмування та інформаційних технологій

КУРСОВИЙ ПРОЕКТ

з навчальної дисципліни «Бази даних»

на тему: Автоматизована інформаційна система «Інвентаризація лабораторій коледжу»

Студента IІІ курсу 531 групи

спеціальність 5.05010301

Біжіки Г.І.

Керівник І.В. Серьогіна

Оцінка _____________________________

Члени комісії:

___________________ Т.М. Гуменна

(підпис)

___________________ І.В. Серьогіна

(підпис)

___________________ Т.В. Аністратенко

(підпис)

м. Чернівці – 2014 рік

Зміст

вступ 3

1 Теоретична частина 5

1.1 Опис предметної області 5

1.2 Специфікація 6

1.3 Нормалізація та моделювання бази даних 7

1.4 Опис програмного середовища 8

2 Керівництво ПРОГРАМІСТА 10

2.1 Таблиці 10

2.2 Запити 11

2.3 Форми 15

На формі наявні наступні елементи: 22

2.4 Звіти 24

2.5 Макроси 26

3 Керівництво користувача 28

3.1 Вимоги до системи 28

3.2 Вхід в систему та основні можливості 29

3.3 Додавання інвентаря 29

3.4 Видача інвентаря 30

3.5 Редагування записів. 32

3.6 Повернення 34

3.7 Списання 34

3.8 Оновлення 36

3.9 Перегляд 36

3.10 Звітність 38

4 ОХОРОНА ПРАЦІ та техніка безпеки 40

Висновки 52

перелік посилань на джерела 53

Додатки 54

55

вступ

Метою курсового проекту є створення автоматизованої інформаційної системи (АІС), яка допоможе прискорити процес інвентаризації та покращити швидкість роботи підприємства, надасть швидкий доступ до інформації про майно закладу, надасть можливість пошуку та перевірки майна на складі, видачі та перевірки списаного інвентарю, оновлення даних, додавання, вилучення, заміни, повернення та звітності вище перерахованих процесів.

Однією з основних вимог, що ставляться до бухгалтерського обліку, є достовірність його показників. Проте в процесі зберігання і відпуску товарно-матеріальних цінностей між фактичною наявністю і даними бухгалтерського обліку можуть виникнути розходження, які не піддаються повсякденному обліку, зокрема, в результаті пересортиці, несправності ваговимірних приладів, помилкових записів, втрати документів, зловживань матеріально відповідальних осіб та ін. У зв'язку з цим виникає об'єктивна необхідність у такому способі, який би забезпечив можливість взяти на облік можливі розходження між даними обліку і фактичною наявністю господарських засобів. Це досягається за допомогою інвентаризації.

Інвентаризація є способом виявлення (з наступним обліком) господарських засобів і джерел їх формування, не оформлених поточною документацією, для забезпечення достовірності показників обліку і звітності підприємства.

Інвентаризація завжди була одним із важливих моментів облікової роботи, який дозволяв привести облікові дані у відповідність до реального стану речей на підприємстві.

Базові елементи інвентаризаційної роботи знаходимо ще в працях Луки Пачолі, який писав про порядок складання інвентарю та про "позначки" на предметах довгострокового користування (інвентарні номери), а також Анжело де Пієтро, який досить повно розвинув вчення про інвентаризацію і вперше запровадив класифікацію інвентаризації на переоблік рухомого і нерухомого майна та цінних речей.

Об’єктом дослідження курсового проекту виступає процес інвентаризації лабораторій коледжу.

Предметом дослідження даного курсового проекту є автоматизація процесу інвентаризації.

1 Теоретична частина

1.1 Опис предметної області

Особливістю практики проведення інвентаризації до цього часу є те, що перевірка в натурі товарно-матеріальних цінностей основана на застосуванні ручної праці. Виконання великого обсягу робіт із зняттям фактичних залишків з об'єктів майна є трудомісткою операцією, тому що необхідно перевірити десятки і сотні тисяч одиниць елементів об'єкта, їхню якість і ціну, провести таксування і підрахунки підсумків в інвентаризаційних описах. В окремих випадках намагання скоротити строки інвентаризації при ручному способі їх оформлення і обробки призводить до їх неякісного та невчасного проведення, і, відповідно, до невиявлення фактів розкрадань та зловживань. У зв'язку з цим постає проблема використання в процесі інвентаризації обчислювальної техніки і комп'ютерних програм.

Для здійснення ідентифікації елементів об'єкта інвентаризації 95 % часу витрачається на перевірку їхньої комплектності, цілості упаковки тощо. Можливості комп'ютерів дозволяють забезпечити порівняння фактичних залишків товарів з обліковими даними на підставі введеної в базу даних інформації про облікові і фактичні залишки товарів.

При введенні подібної інформації на початковій стадії виключаються показники ціни і вартості. Такі показники вводяться на кінцевій стадії інвентаризаційного процесу — виведенні результатів інвентаризації з метою виявлення недостач, надлишків, пересортування, природного убутку й остаточного визначення кінцевих результатів інвентаризації. При цьому слід використовувати постійну базу даних з переліком товарів (та інших цінностей), коли кожному номенклатурному номеру відповідає певна облікова ціна.

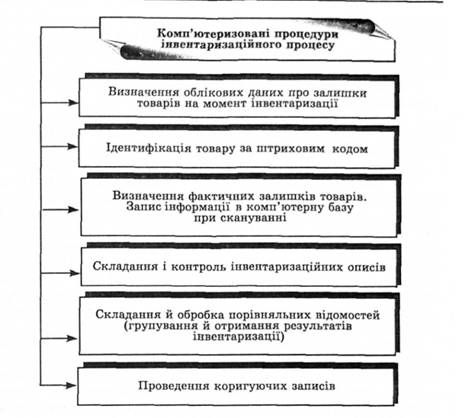

Предметна область проведення інвентаризації за допомогою комп'ютерної техніки може бути подано у вигляді схеми, зображеної на рис. 1.

Рис. 1 – Комп'ютеризований сегмент інвентаризаційного процесу

Отже, є можливість майже повністю комп'ютеризувати процес проведення інвентаризації товарів, тобто штучних предметів, на яких можна проставити id коди. Таке проведення інвентаризації розв'язує одразу кілька проблемних питань, а саме: дотримання об'єктивності, точності результатів, терміну проведення, зменшення обсягу затрат праці.

Традиційні прийоми інвентаризації: перерахування, перемірювання, контрольний обмір зберігають своє значення і в умовах комп'ютеризації бухгалтерського обліку. Застосування їх пояснюється неможливістю повного уникнення помилок при визначенні фактичної наявності цінностей.

1.2 Специфікація

Інформаційна система інвентаризації використовує наступні вхідні дані:

id інвентаря;

назва інвентаря;

кількість;

ціна;

інші дані.

Інформаційна система виконує наступні дії:

додавання та вилучення інвентарю в таблиці;

видача інвентарю матеріально відповідальній особі;

списання інвентарю;

редагування та оновлення бази даних;

перегляд інформації в базі даних;

формування звітності.

Працюючи з інформаційною системою для інвентаризації, є можливість переглянути, за якою матеріально-відповідальною особою закріплений той або інший інвентар, перевірити, який інвентар знаходиться на даний момент на складі, оформити звітність за наступними параметрами: видача інвентарю на поточний момент, списання інвентарю на поточний момент, список матеріально відповідальних осіб та інвентарю, що за ними закріплений.