Классификация критериев оценки инвест проектов

Все критерии делятся на 2 типа:

Традиционные (простые)

На основе дисконтирования (сложные)

Простые:

Период окупаемости

учетная доходность

Сложные:

Чистый приведенный доход (стоимость) - ЧПС

Индекс доходности

Внутренняя норма доходности (ВНД)

Средневзвешенная стоимость капитала – WACC

Простые:

Период окупаемости (payback period (pp)):

Период окупаемости рассчитывается делением единовременных затрат на величину годового дохода, в случае если доход распределяется по годам равномерно - распределение равномерно;

а если же прибыль распределена неравномерно то срок окупаемости рассчитывается прямым подсчетом числа лет, в течении которых инвестиция будет погашена кумулятивным доходом

Investment capital = первоначально вложенные средства / денежный поток :

По сроку лет , если сумма денежных потоков будет превышать первоначальные денежные средства:

Минусы метода:

Метод не учитывает различия между проектами с одинаковой суммой кумулятивных доходов, но различным их распределением по годам:

ПРИМЕР: Допусти 2 проекта: А, В. Первоначальные средства вложена на 10 лет

Cash flow

А: 6 3 1

В: 1 1 8

Метод не учитывает доходность последних периодов:

А: 3 4 3

В: 3 4 3 1 1 1 1

Метод не обладает свойством аддитивности:

![]()

Простые методы не учитывают изменение стоимости денег во времени

Сложные методы:

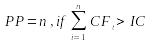

Net present value (NPV) – чистый денежный поток:

Предполагает сопоставление объема исходных инвестиций с общим объемом дисконтированных денежных потоков, которые могут быть получены в течении шага расчета

![]()

![]()

![]()

![]()

NPV сравнивается с 0:

если >0 - проект эффективен,

если <0 то итоговая доходность от проекта отрицательная, приносит убытки значит нужно отказаться от проекта,

если =0 то проект не приносит ни прибыли ни убытков

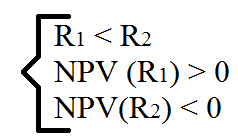

IRR internal rate of return – внутренняя норма доходности:

Под нормой рентабельности инвестиции понимается такое значение ставки дисконта R при котором NPV обращается в 0., NPV (R)=0.

Внутренняя норма доходности показывает ожидаемую доходность проекта и следовательно максимально допустимый уровень расходов, которые могут быть ассоциированы с данным проектом.

Где: R – ставки доходности

Условия расчета:

Нужно подобрать ставки Р1 и Р2 что бы выполнилось условие

Irr сравнивается с wacc:

V – первоначально вложенные средства

IRR > WACC – эффективный

IRR < WACC – неэффективный

IRR = WACC – никакой

Темы для докладов: к конкретным компаниям

1.Применение системы контролинга в промышленных предприятиях

2. Применение системы контролинга в холдингах, фин промышленных группах и т.д.

3. Применение системы контролинга в КБ

Как была внедрена

На каком этапе

Функции системы контролинга

Эффект(на сколько лучше стала развиваться)

Особенности

3.04.14

Контроллинг инновационных процессов

Виды инновационных рисков:

Технические инновационные риски:

Означают, что существует вероятность того, что в процессе реализации инновационного проекта в силу различных причин не будут достигнуты заданные технико-эксплуатационные характеристики, т.е. инновационный проект не выйдет на запланированные результаты и проект не будет выполнен

Временные инновационные риски:

Обусловлены несвоевременной реализацией инновационного проекта при том что существуют 2 крайности: ранний выход на рынок может отразиться в сверхвысоких первоначальных инвестициях, которые не смогут быть погашены кумулятивным денежным потоком от реализации инвестиционного проекта, тогда как поздний выход на рынок может означать потерю конкурентоспособности продукта или технологии в силу его "ненужности" для современных условий

Экономические инновационные риски:

Возникают в результате превышения фактических затрат ресурсов над запланированными в рамках бизнес-плана. В итоге, исходя из рыночного закона ценообразования, перенесенные затраты на инновационный продукт сформируют цену этого продукта на уровне, неприемлемом для потребителя (т.е. определенный фин риск)

Общие признаки инноваций и инвестиций(инновационный проект и инвестиционный проект):

Инновации сопряжены с новизной и не регулярностью, а следовательно реализуются в условиях неопределенности, как и инвестиционные проекты;

Любые инновации комплексны как и инвестиционные проекты;

Бюджет инновационного проекта ограничен, что присущ и инвестиционным проектам;

Как и инвестиционный проект, инновационный проект можно разбить на фазы с промежуточными целями

Основой проведения любых инновационных или инвестиционных проектов на предприятии явл-ся проектный менеджмент (project management). Имеет матричную структуру.