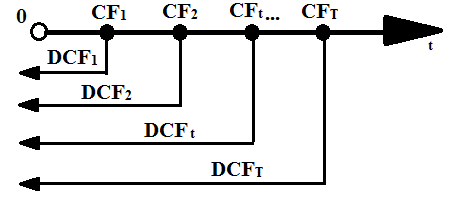

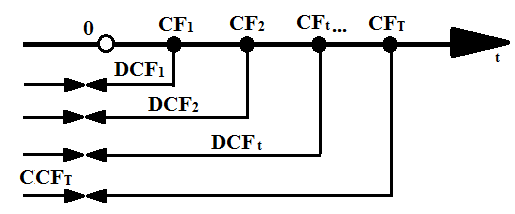

Дисконтирование денежных потоков (discounted cash flow):

DFt – дисконтирование денежных потоков. Дисконтирование - уценка

Компомундирование денежных потоков CCFt - наращивание

Процесс дисконтирование осуществляется путем умножение денежного потока на фактор текущей стоимости.

CFT – cash flow

DCFt = CFt * PVIE R, t

=> Т.е. Дисконтированная стоимость (дисконтированный денежный поток) = Обычный денежный поток * Коэффициент дисконтирования

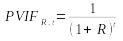

Present value interest factor (PVIE R, t)- коэффициент дисконтирования

Где: R - ставка дисконта, норматив дисконтирования

Ставка дисконта - приемлемая для инвестора норма доходности в долях единицы на инвестируемый им капитал, которая задается из вне по отношению к финансируемому этим инвестором инвестиционному проекту.

Методы расчета ставки дисконтирования:

Расчет ставки дисконтирования на основе модифицированной модели оценки капитальных активов capn:

CAPN => MCAPN (модифицированная модель)

![]()

Где:

Rf – номинальная без рисковая ставка доходности, (модифицированная т.е. ставка рефинансированная = 8,25; под не модифицированной понимается доходность облигации)

β – коэффициент характеризующий норму рыночного риска колеблемого актива: если β >1 - высокий, β <1 - низкий уровень риска, актив риска реагирует слабо

Rm – среднерыночная ставка дохода. Средняя рыночная годовая ставка дохода по краткосрочным кредитам на срок 3 и менее месяца. В международной практике ??

G1 – дополнительная премия за риск вложений в малое предприятие или за рискованность денежных потоков, ожидаемых малым предприятием. Обычно не более 75% от без рисковой ставки ссудного процента

G2 – премия за риск характерная для конкретного предприятия

C – страновой риск, обычно около 1%

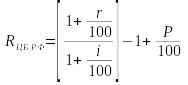

Методика цб рф:

Где:

r – ставка рефинансирования

i – ставка (темп) инфляции

Р/100 – это поправка на риск, которая характеризуется исходя из целей проекта

Таблица:

Величина риска |

Пример цели |

Процент |

Низкая |

Вложение средств при ускорении производства на базе освоенной техники |

3-5 % |

Средний риск |

Увеличение объема продаж существующей продукции |

8-10 % |

Высокий |

Производство и продвижение на рынок нового продукта |

13-15 % |

Очень высокий |

Вложение в исследование инноваций |

18-20 % |

Метод кумулятивного построения ставки дисконта:

![]()

Применяется в основном в странах с отсталой экономикой или с слаборазвитыми рынками. Поэтому в данном методе используются несколько элементов:

Rf - безрисковая ставка дохода;

r1 , r2 , rn – надбавочные премии за риск инвестирования в этот проект.

Методика определения ставки дисконтирования по средством доведенной средневзвешенной стоимости капитала с учетом премии за риск:

Re – ставка доходности собственного капитала

E – рыночная стоимость собственного капитала

B – валюта баланса

Rd – ставка доходности заемного капитала

D – рыночная стоимость заемного капитала

Tc – корпорационный налог (налог на прибыль)

Rk – стоимость использования кредиторской задолженности, обычно =0

K – кредиторская задолженность

В = Е + D + K