2.3 Оценка розничного товарооборота, доходов издержек и прибыли

Изучение существующих тенденций и возможностей предприятия, касающихся реализации товаров, определение факторов, которые позитивно и негативно влияют на объем товарооборота предприятия, достигаются в процессе анализа объема и структуры товарооборота предприятия.

Анализ розничного товарооборота является предшествующим этапом планирования розничного товарооборота. Цель анализа состоит в выявлении неиспользованных резервов предприятия с целью увеличения объемов товарооборота. Анализ объема и структуры товарооборота (ТО) начинают со сравнения фактических данных с плановыми данными и определяют процент выполнения плана:

% выполнения ТО = ТО факт / ТО план * 100 (%), (2.1)

где % вып ТО – процент выполнения товарооборота,

ТО факт – фактическое значение товарооборота,

ТО план – плановое значение товарооборота.

Рассмотрим поквартальное выполнение плана товарооборота магазина в таблице 2.2.

Таблица 2.7

Показатели выполнения плана товарооборота по кварталам Славгородского филиала «Линия тока» за 2012-2013 гг.

Квартал |

Факт |

План |

Отклонение |

% выполнения |

2012 |

|

|

|

|

1 квартал |

2814 |

3250 |

-436 |

86,6 |

2 квартал |

4525 |

4125 |

+400 |

109,7 |

3 квартал |

5920 |

4125 |

+1795 |

143,5 |

4 квартал |

5123 |

5000 |

+123 |

102,5 |

ИТОГО |

18382 |

16500 |

+1882 |

111,4 |

Среднеквартальный уровень |

4595,5 |

4125 |

- |

- |

2013 |

|

|

|

|

1 квартал |

4632 |

5000 |

-368 |

92,6 |

2 квартал |

7528 |

7000 |

+528 |

107,5 |

3 квартал |

7926 |

6000 |

+1926 |

132,1 |

4 квартал |

7012 |

7000 |

+12 |

100,2 |

ИТОГО |

27098 |

25000 |

+2098 |

108,4 |

Среднеквартальный уровень |

6774,5 |

6250 |

- |

- |

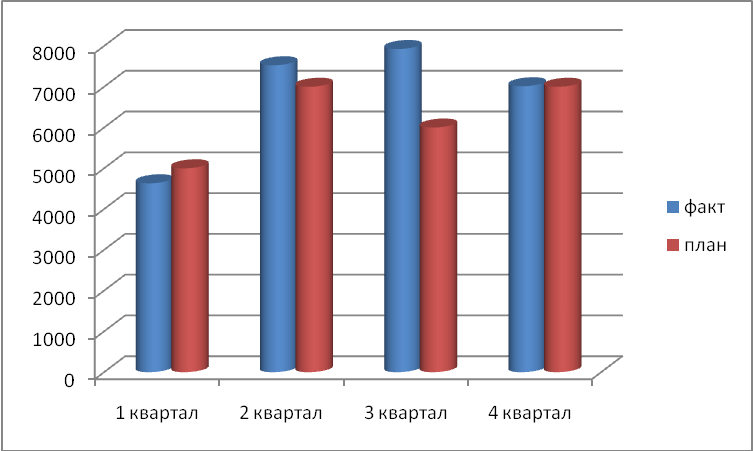

В 2012 г. фактический товарооборот составил 18382 тыс. рублей. Согласно данным, представленным в таблице, план розничного товарооборота был выполнен в трех кварталах из четырех. Плановый товарооборот составил 16500 тыс. рублей. Процент выполнения плана = (18382 / 16500) * 100 = 111,4%.

Рисунок 2.1- Выполнение плана товарооборота по кварталам за 2012 год

Можно сделать вывод, что план выполнен на 114,6%, т.е. перевыполнен на 14,6%. Максимальное значение товарооборота было достигнуто в третьем квартале и составило 5920 тыс. рублей. План по товарообороту в 2012 г. недовыполнен в первом квартале на 436 тыс. руб., или на 13,4%.

В 2013 г. наблюдается аналогичная ситуация. В целом план по розничному товарообороту выполнен на 108,4%. Недовыполнение плана наблюдается в первом квартале – на 7,4%, по всем остальным кварталам – перевыполнение плана. Коэффициент ритмичности, также, как и в 2012 г., составляет 75%.

Причиной высокого спроса на товары бытовой техники как в 2012, так и в 2013 г. в третьем квартале стали уже традиционными летом рекламные акции, проводимые в июне - июле, а так же период летних отпусков, выпадаемых на третий квартал, что приводит к повышению покупательной способности населения.

Ритмичность развития розничного товарооборота предприятия в 2013 г. по кварталам, наглядно отражена на рис. 2.2.

Рисунок 2.2- Выполнение плана товарооборота по кварталам за 2013 года

Степень колебания продаж за 2012-2013 гг. по отдельным кварталам определим на основе расчета среднего квадратического отклонения:

![]() ,

(2.12)

,

(2.12)

где Х – объем продаж за квартал, тыс. руб.;

Хср – среднеквартальный уровень, тыс. руб.;

П – количество кварталов.

2012![]() =

2282 тыс. руб.

=

2282 тыс. руб.

Коэффициент вариации (V) составит:

V

=

![]() = 2282 * 100 / 4595,5 = 49,7

= 2282 * 100 / 4595,5 = 49,7

Коэффициент равномерности (Кр) составит:

Кр = 100 – V = 50,3

2013![]() =

2557,4 тыс.

руб.

=

2557,4 тыс.

руб.

Коэффициент вариации (V) составит:

V = = 2557,4 * 100 / 6774,5 = 37,7

Коэффициент равномерности (Кр) составит: Кр = 100 – V = 62,3

По расчетам видно, что степень колебания продаж в 2013 г. ниже, чем в 2012 г. на 12, в связи с чем коэффициент равномерности возрос на 12%. Необходимо также отметить лидеров продаж магазина, представленных в таблице 2.8.

Таблица 2.8

Удельный вес отдельных видов товаров в розничном товарообороте Славгородского филиала «Линия тока»за 2012-2013 г.

Виды товаров |

2012 |

2013 |

||

Выручка, тыс. руб. |

Уд.. вес , % |

Выручка, тыс. руб. |

Удельный вес , % |

|

Стиральные машины |

4412 |

24 |

4607 |

17 |

Холодильники |

3125 |

17 |

4336 |

16 |

Телевизоры |

2206 |

12 |

3793 |

14 |

Музыкальные центры |

1838 |

10 |

3252 |

12 |

Электроплиты |

1654 |

9 |

1897 |

7 |

Газовые плиты |

1471 |

8 |

1625 |

6 |

Прочая бытовая техника |

3676 |

20 |

7588 |

28 |

Итого |

18382 |

100 |

27098 |

100 |

Из таблицы видно, что наибольший удельный вес в розничном товарообороте 2013 г. занимают продажа стиральных машин, доля которой в общем товарообороте занимает 17%; далее – холодильники (16%); выручка от продаж телевизоров в розничном товарообороте занимает 12%; от продажи электроплит -7%; доля стоимости проданных газовых плит в выручке -6%. Прочая бытовая техника в структуре розничного товарооборота составляет 28%. Проведенный анализ позволяет сделать вывод об увеличении темпов роста товарооборота, но отмечается ухудшение обслуживания. Основными причинами создавшегося положения стали недостаточная ритмичность и равномерность выполнения плана товарооборота в течение первого квартала, что повлекли за собой сбои в выполнении плана товарооборота всего года.

Негативным моментом является падение в структуре товарооборотов доли товаров, которые бы увеличили его размер – холодильников и стиральных машин. Такая тенденция в развитии товарооборота – результат снижения покупательской способности населения, что обусловлено экономическим кризисом. Рассмотрим состав и структуру издержек обращения исследуемой организации (табл.2.9).

Таблица 2.9

Состав и структура издержек обращения Славгородского филиала «Линия тока» за 2011-2013 гг.

Состав затрат |

2011 |

2012 |

2013 |

|||

Тыс. руб. |

Уд. вес в общей сумме, % |

Тыс. руб. |

Уд.вес в общей сумме, % |

Тыс. руб. |

Уд.вес в общей сумме, % |

|

Заработная плата |

1085 |

32,62 |

1281 |

35,47 |

1326 |

30,21 |

Единый социальный налог (26%) |

282 |

8,48 |

334 |

9,25 |

345 |

7,86 |

Транспортные расходы |

571 |

17,17 |

631 |

17,47 |

705 |

16,06 |

Аренда помещения |

520 |

15,63 |

585 |

16,20 |

636 |

14,49 |

Расходы на содержание торговой площади |

411 |

12,36 |

226 |

6,26 |

655 |

14,92 |

Расходы на хранение |

152 |

4,57 |

291 |

8,06 |

386 |

8,79 |

Расходы на рекламу |

103 |

3,10 |

86 |

2,38 |

295 |

6,72 |

Прочие расходы |

202 |

6,07 |

177 |

4,90 |

311 |

7,09 |

Итого |

3326 |

100,00 |

3611 |

100,00 |

4389 |

100,00 |

Анализ показателей, представленных в таблице 2.4 свидетельствует о том, что за весь исследуемый период наблюдается рост издержек обращения

Затраты в 2012 г. по сравнению с 2011 г. выросли в целом на 285 тыс. руб. (3611-3326), или на 8,6% (3611/3326*100-100). В 2013 г. сумма издержек торговой организации увеличилась на 778 тыс. руб., или на 21,5%..

Наибольшую долю в структуре издержек за исследуемый период занимают затраты на оплату труда: в 2012 г. фонд заработной платы вырос на 196 тыс. руб. а его доля увеличилась на 2,85%; в 2013 г. С ростом заработной платы увеличились отчисления в фонды социального страхования и обеспечения – в 2012 г. на 52 тыс. руб., а доля данных издержек увеличилась на 0,77%, в 2013 г. – на 11 тыс. руб.

Наблюдается незначительный рост транспортных расходов в 2012 г. – на 60 тыс. руб., доля в общей сумме издержек увеличилась на 0,3%. В 2013 г. не смотря на рост транспортных расходов, что обусловлено ростом товарооборота за анализируемый период и увеличением транспортных тарифов, их доля в общей сумме издержек снизилась на 1,31%.

Сумма арендной платы, в которую уже входят расходы на отопление, освещение, водоснабжение, канализацию и другие коммунальные услуги, имеет тенденцию к росту: в 2012 г. ее размер вырос на 60 тыс. руб., в 2013 г. – на 51 тыс. руб. Расходы на содержание торговой площади исследуемого магазина включают расходы:

- на содержание в чистоте помещений, уборку примыкающих к ним участков территории, вывоз мусора;

- стоимость предметов и средств ухода за помещениями;

- расходы на содержание сигнализационных устройств.

Размер расходов на содержание торговой площади магазина в 2012 г. снизился на 185 тыс. руб., доля составила 6,26%; в 2013 г. в связи с осуществлением косметического ремонта торгового зала сумма расходов выросла на 429 тыс. руб., удельный вес данных расходов увеличился на 8,03%.

В 2013 г. значительно увеличились расходы на рекламу – на 209 тыс. руб., а их доля в общей сумме издержек обращения увеличилась почти в два раза.

Прочие расходы включают суммы налогов и сборов, уплачиваемых в бюджет в соответствии с законодательством и учитываемых в составе издержек обращения, расходы по обеспечению нормальных условий труда и техники безопасности в 2013 г. выросли на 134 тыс. руб., доля затрат составила на конец исследуемого периода 7,09%. Таким образом, общая сумма издержек обращения за 2012-2013 гг. имеет тенденцию роста за счет увеличения расходов по всем статьям затрат Славгородского филиала «Линия тока»

Общая сумма валового дохода на анализируемом торговом предприятии формируется за счет доходов, полученных от реализации товаров. Величина валового дохода зависит от ряда факторов, основными из которых являются:

объем товарооборота

уровень валовых доходов к товарообороту.

Рассмотрим основные показатели, характеризующие доход, прибыль и рентабельность магазина, представленные в таблице 2.10.

Таблица 2.10

Показатели доходов, прибыли и рентабельности Славгородского филиала «Линия тока» за 2011-2013 гг.

Показатель |

2011 |

2012 |

2013 |

Абсолютное изменение, +,- |

|

2011-2012 |

2012-2013 |

||||

Розничный товарооборот, тыс. руб. |

13386 |

18382 |

27098 |

4996 |

8716 |

Издержки обращения, тыс. руб. |

3326 |

3611 |

4389 |

285 |

778 |

Уровень издержек обращения, % |

24,8 |

19,6 |

16,2 |

-5,2 |

-3,4 |

Валовой доход, тыс. руб. |

3936 |

4527 |

5201 |

591 |

674 |

Уровень валового дохода, % |

29,4 |

24,6 |

19,2 |

-4,8 |

-5,4 |

Прибыль от продаж, тыс. руб. |

610 |

916 |

812 |

306 |

-104 |

Уровень прибыли, % |

4,5 |

4,9 |

3,0 |

0,4 |

-1,9 |

Рентабельность продаж, % |

15,5 |

20,2 |

15,6 |

4,7 |

-4,6 |

Рентабельность издержек обращения, % |

18,3 |

25,4 |

18,5 |

7,1 |

-6,9 |

Из таблицы видно, что не смотря на рост валовой прибыли, ее доля в общем товарообороте снижается с 24,8% в 2011 году до 16,2% в 2013 г. Такая же ситуация обстоит с прибылью от продаж: ее доля в розничном товарообороте составляла в 2011 г. 4,5%, тогда как в 2013 г. – только 3%.

С положительной стороны работу торгового предприятия характеризуют показатели рентабельности. По сравнению с 2011 г. рентабельность продаж в 2012 г. возросла на 4,7%, рентабельность издержек обращения – на 7,1%. В 2013 г. в сравнении с 2011 годом положение ухудшилось: на фоне роста розничного товарооборота и валового дохода снизилась сумма прибыли от продаж на 104 тыс. руб., рентабельность продаж сократилась на 4,6%, рентабельность затрат – на 6,9% соответственно.