Емісія , еквайрінг та операції із застосування платіжних карток.

Загальні засади емісії та здійснення операцій із застосуванням платіжних карток регулюються нормами Законів України «Про Національний банк України», «Про банки і банківську діяльність», «Про платіжні системи та переказ грошей в Україні», а також нормативно-правовими актами Національного банку України.

На території України застосовуються платіжні картки, емітовані членами внутрішньодержавних і міжнародних платіжних систем (резидентами та нерезидентами). Для здійснення емісії й еквайрингу платіжних карток, призначених для застосування в Україні, банки можуть створювати внутрішньодержавні одноемітентні та багатоемітентні платіжні системи.

Одноемітента платіжна система - платіжна система одного банку, який одночасно виконує функції платіжної організації, емітента й еквайра.

Багатоемітентна платіжна система - платіжна система, яка охоплює двох і більше емітентів.

Для здійснення емісії й еквайрингу платіжних карток, призначених для застосування в Україні та за її межами, банки-резиденти мають право створювати міжнародні платіжні системи або укладати договори з платіжними організаціями відповідних міжнародних платіжних систем про членство чи про участь у цих системах.

Банки-члени платіжних систем, якщо це не суперечить правилам відповідної платіжної системи, можуть укладати договори з іншими банками-резидентами, фінансовими установами-резидентами, що не є членами цих систем, і торговцями про видачу останніми готівкових коштів за платіжними картками через власні каси або банкомати.

Банк зобов’язаний у порядку, встановленому законодавством України, ідентифікувати клієнтів, які відкривають карткові та інші рахунки в банку, і держателів платіжних карток, котрі здійснюють операції з їхнім використанням за цими рахунками.

Ідентифікація клієнта банку не є обов’язковою під час здійснення кожної операції, якщо клієнт був раніше ідентифікований відповідно до вимог законодавства України, яке регулює відносини у сфері запобігання легалізації (відмиванню) доходів, одержаних злочинним шляхом.

Еквайр та емітент зобов’язані проводити моніторинг з метою ідентифікації помилкових і неналежних переказів, суб’єктів таких переказів та вжиття заходів із запобігання або припинення здійснення зазначених операцій.

Емісія спеціальних платіжних засобів (емісія) - проведення операцій з випуску спеціальних платіжних засобів певної платіжної системи.

Емісія платіжних карток у межах України проводиться винятково банками, що уклали договір з платіжною організацією відповідної платіжної системи та отримали її дозвіл на виконання цих операцій (крім одноемітентних внутрішньобанківських платіжних систем).

Платіжна картка є власністю емітента і надається клієнту або довіреній особі відповідно до умов договору з клієнтом. Фізичним особам, які не є суб’єктами підприємницької діяльності, емітент надає особисті платіжні картки, а юридичним особам і фізичним особам- підприємцям - корпоративні платіжні картки.

Дебетова схема передбачає здійснення клієнтом операцій з використанням платіжної картки у межах залишку коштів, які обліковуються на його картковому рахунку, або за рахунок коштів клієнта за наперед оплаченою платіжною карткою, що обліковуються на консолідованому картрахунку банку.

Під час застосування дебетно-кредитної схеми клієнт здійснює операції з використанням платіжної картки в межах залишку коштів, які обліковуються на його картрахунку, а в разі їхньої недостатності (відсутності) на картрахунку - за рахунок наданого банком кредиту.

Кредитна схема передбачає здійснення розрахунків за виконані клієнтом операції з використанням платіжної картки за рахунок коштів, наданих йому банком у кредит (у межах кредитної лінії).

Кредитна лінія під операції з платіжними картками відкривається банком на визначений термін і в межах встановленого договором ліміту (заборгованості або граничної суми) кредитування.

Строк дії кредитної лінії, яка відкривається під платіжні картки, визначається договором між клієнтом та емітентом.

Наперед оплачені платіжні картки можуть емітуватися банками винятково для фізичних осіб.

Наперед оплачена платіжна картка - платіжна картка, яка надає право держателю виконувати операції в межах попередньо внесених коштів, що обліковуються на консолідованому картковому рахунку банку.

Консолідований картковий рахунок - рахунок, що відкривається емітентом для обліку коштів за емітованими ним наперед оплаченими платіжними картками. Дебетовий залишок за консолідованим картковим рахунком не допускається.

Одним із типів наперед оплачених платіжних карток є електронний гаманець.

Електронний гаманець - це смарт-картка або платіжний додаток платіжної картки, кошти за операціями з якою (яким) обліковуються на консолідованому кореспондентському рахунку емітента. Електронний гаманець дає змогу його держателю в межах встановленого ліміту виконувати платіж за товари (послуги) без введення персонального ідентифікаційного номера. Призначений переважно для здійснення розрахунків і зняття готівки на невеликі суми.

Еквайринг - це діяльність щодо технологічного, інформаційного обслуговування торговців та виконання розрахунків з ними за операції, які здійснені із застосуванням спеціальних платіжних засобів.

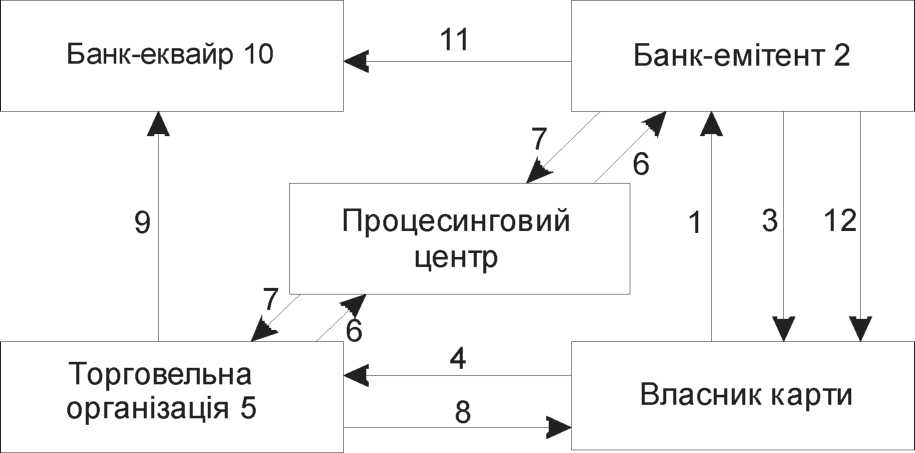

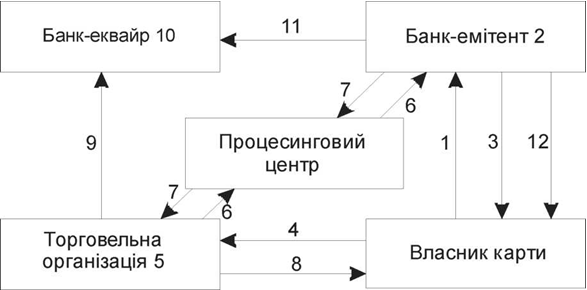

У системі карткових розрахунків беруть участь: власники карток, банк-емітент, торговельні установи та заклади сфери послуг, банк- еквайр, процесинговий центр.

Власники карток - це фізичні та юридичні особи, які за договором з кредитно-фінансовою установою використовують її платіжну картку для оплати у безготівковій формі вартості товарів чи послуг, а також для отримання через банківські установи та банкомати готівкових коштів.

Банк-емітент - установа банку, яка випускає в обіг платіжні картки.

Банк-еквайр - банківська установа, яка підписує угоду з підприємствами торгівлі та побутового обслуговування на обслуговування карток, здійснює первинну обробку трансакцій і бере на себе проведення з торговцями усього спектра операцій з картками.

Процесинговий центр - спеціалізований інформаційно- обчислювальний центр, який виконує збирання, обробку, зберігання та передачу кредитно-фінансовим установам інформації про необхідність переказу з рахунків осіб-держателів платіжних карток грошових коштів за одержані товари і послуги та інші карткові операції на рахунки осіб, які їх надають.

Схема розрахунків з використанням платіжної картки має такий вигляд:

1. Клієнт звертається до банку на отримання платіжної картки.

2. Банк-емітент відкриває клієнтові картковий рахунок, а у разі видачі кредитної картки аналізує його кредитоспроможність та визначає кредитний ліміт.

3. Банк-емітент видає клієнтові платіжну картку.

4. Купуючи товари у торговельній мережі, власник картки пред’являє її продавцю, який має спеціальний зчитувальний пристрій (торговельний термінал)..

5. Власник картки набирає персональний ідентифікаційний номер . Персональний ідентифікаційний номер - код, відомий лише держателю платіжної картки і потрібний для його ідентифікації під час здійснення операцій з використанням платіжної картки.

6. Перевірка платоспроможності власника картки.. Здійснюється авторизація. Авторизація - процедура отримання дозволу на проведення операції із застосуванням платіжної картки. Сучасні термінали дають змогу в режимі реального часу «оn-line» за кілька секунд зв’язатися з центральним комп’ютером в інформаційному центрі. Цей код фіксується на квитанції торгового термінала, після чого операція проводиться за рахунками власника картки. Код авторизації - код, що формується й надається емітентом або особою, яка діє за його дорученням, - членом або учасником платіжної системи за результатами позитивної авторизації.

7. У разі негативної авторизації безготівкові розрахунки за платіжною карткою не проводяться.

У разі позитивної авторизації торговельний термінал друкує три квитанції, в яких містяться дані про дату та суму здійснення операції, реквізити платіжної картки, підписи касира і держателя платіжної картки (якщо це передбачено правилами платіжної системи) та ін. Кожна з цих квитанцій платіжного термінала призначена для одного з учасників операції (власника картки, магазину і банку).

8. Продавець повертає платіжну картку покупцю разом з товаром і квитанцією платіжного термінала.

9. У кінці кожного дня торговець збирає квитанції платіжного термінала і передає їх у свій банк.

10. Загальна сума виручки за вирахуванням комісійних перераховується на поточний рахунок торговця.

11. Якщо торговець і власник картки обслуговуються в різних банках, то за допомогою міжбанківських розрахунків гроші перераховуються з банку-емітента до банку-еквайра. Потім банк-емітент отримує платіж від власника картки.

12. Емітенти платіжних карток зобов’язані у порядку та строки, визначені договором, надавати клієнтам виписки про рух коштів на їхніх картрахунках за операціями, які виконали клієнти та їхні довірені особи.