Организационная структура таможенных органов

Организационная структура таможенных органов – совокупность структурных подразделений, составляющих таможенный орган, порядок их соподчиненности, а также формы распределения между ними функций.

Под структурой управления организации (организационной структурой) понимается состав ее подразделений, а также отдельных руководителей и их регулярные информационные взаимосвязи по совместному осуществлению управленческой деятельности. Из определения структуры управления следует, что ее элементами могут быть как отдельные работники, занимающие определенные должностные позиции, так и специальные подразделения (органы аппарата управления). Производственные подразделения являются объектом управления и в этом качестве участвуют в структуре управления организации на низшем иерархическом уровне.

Выделяют следующие организационные структуры: иерархическая; линейная; функциональная; упрощённая матричная; сбалансированная матричная; усиленная матричная; проектная; дивизиональная.

Организационная структура ФТС России:

- ЦА ФТС РФ;

- РТУ;

- Таможни;

- Таможенные посты.

В типовой структуре таможни предусмотрены таможенные посты, возглавляемые начальниками, которые назначаются и освобождаются от должности Руководителем ФТС РФ по представлению начальника таможни. Таможенный пост - это линейное подразделение таможенной системы, с которого начинается осуществление таможенного дела по всей технологической цепи.

6. Методы и механизмы управления таможенными органами.

Таможенное дело во всех его проявлениях — институт, организация (таможенный орган, структурное подразделение таможенного органа), технология деятельности таможенного органа, таможенные услуги, таможенный персонал, — представляет собой сложный объект управления.

Процессный подход рассматривает деятельность таможенных органов как непрерывную серию взаимосвязанных управленческих функций и технологических функций — бизнес-процессов.

Системный подход представляет таможенную систему как совокупность взаимозависимых элементов, таких как кадры, структура, задачи и технология деятельности, которые ориентированы на достижение различных целей в условиях меняющейся внешней среды.

Ситуационный подход концентрируется на том, что выбор управленческого решения определяется ситуацией. Поскольку существует большое количество факторов, влияющих на таможенную систему, то не существует единого «лучшего» способа управлять организацией. Самым эффективным в конкретной ситуации является метод, который более всего соответствует данной ситуации.

Методы:

1. Общие — направлены на решение главным образом задач перспективного, стратегического развития таможенной службы, (а локальные — используются преимущественно в системах текущего оперативного управления.

2. Прямого воздействия опираются на волю и авторитет государства. К ним относятся организационно-распорядительные и правовые методы.

3. К методам косвенного воздействия относятся социально-психологические, экономические и экономико-математические методы.

4. Правовые методы представляют собой совокупность юридических средств и способов воздействия на элементы социально-экономической системы и отношения между ними в процессе управления (правовые нормы, правовые отношения. правовые акты.) Правовые нормы устанавливают место всех таможенных органов в таможенной системе и методы руководства ими, определяют характер и содержание отношений, в которые они вступают с другими организациями.

5. С помощью организационно-распорядительных (административных) методов формируются организационные отношения, которые включают такие аспекты деятельности сотрудников и коллективов, как долг, полномочия, ответственность, дисциплинарные требования и др.

a. организационные представляют собой долговременное закрепление организационных связей в системе, служащее основой ее управления, и включают: регламентирование, нормирование и инструктирование.

b. Распорядительные базирующиеся на организации, сформированной путем организационного воздействия. В основе методов распорядительного воздействия в таможенной системе лежат полномочия и обязанности. В их состав входят: решения коллегии ФТС России, приказы, указания, распоряжения и резолюции. Распорядительное воздействие по форме может быть устным или документально оформленным

c. Дисциплинарные. Суть состоит в установлении ответственности Предназначены они для поддержания стабильности организационных связей в системе управления посредством дисциплинарных требований и ответственности. Выделяют личную, коллективную. материальную, моральную и служебную ответственность.

6. Социально-психологические методы управления представляют собой конкретные способы и приемы воздействия на процесс формирования и развития коллектива, на социальные процессы, проистекающие внутри его.

7. К экономическим методам относятся: централизованный плановый и методы экономического стимулирования, а к экономико-математическим — неформализованные, слабоформализованные и формализованные методы,

В основе процесса управления (институционализацией) в сфере таможенного дела лежит механизм стратегического управления развитием таможенных органов, основанный на общем алгоритме стратегического управления, объединяющем аналитическую и прогностическую деятельность, а также выбор соответствующей стратегии и разработку программ, планов развития.

Анализ среды является исходным элементом процесса стратегического управления: он обеспечивает базу для определения видения, миссии и целей организации, а также для выработки стратегии поведения, позволяющей организации осуществить свою миссию и достичь поставленных целей.

Четкое формулирование стратегического видения — необходимая предпосылка устойчивого развития и обеспечения стратегического лидерства в будущем. Видение необходимо для эффективного руководства и принятия решений; оно ориентирует таможенную службу на будущее, определяет приоритетные потребности потребителей таможенных услуг, перспективные направления развития таможенных органов, а также их долгосрочную конкурентную позицию.

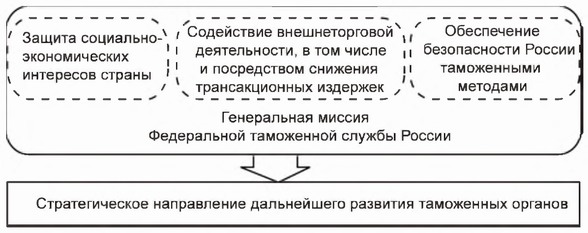

Миссия таможенной службы представляет собой качественно выраженную цель, которая преобразуется затем в систему долгосрочных и краткосрочных целей, отраженных в программах и планах.

Миссия Федеральной таможенной службы России