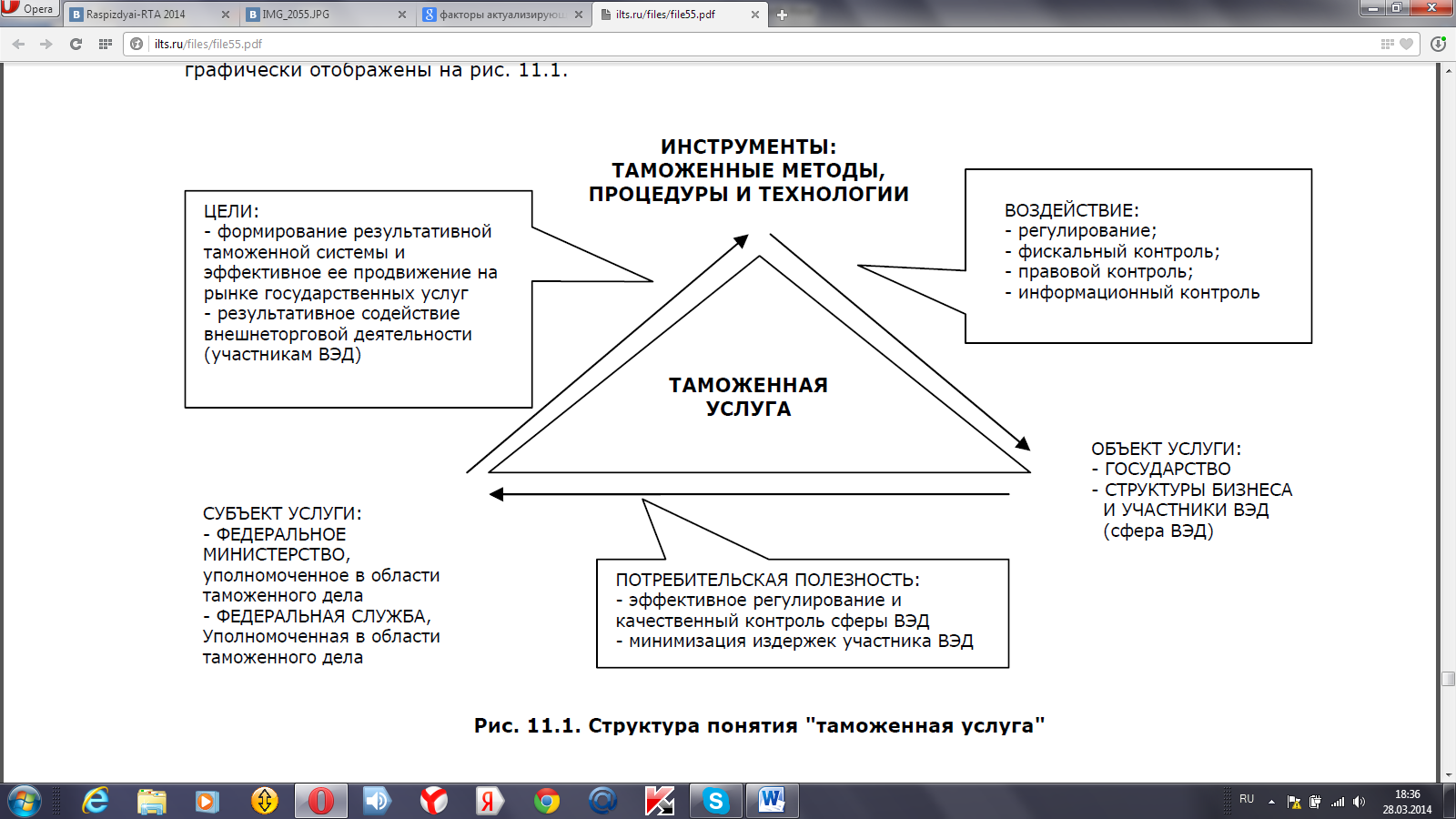

23. Структура понятия «таможенная услуга» и системный характер таможенных услуг.

В широком контексте таможенная услуга - это общественно-экономическое благо в форме таможенной деятельности: таможенного регулирования и контроля.

В более узком понимании таможенная услуга - это действия или последовательность действий, реализуемые специальными таможенными инструментами с целью повышения потребительской полезности сферы ВЭД для государства и участников внешнеторговой деятельности.

Структура понятия. Общая структура понятия "таможенная услуга", составляющие его элементы и связи графически отображены на рис.

Системный характер таможенных услуг. Таможенная услуга имеет системный характер, поскольку она воздействует на сферу ВЭД непосредственно, целостно, т.е. как на смежную систему. В результате от такого воздействия появляется польза (эффект) системного характера как для государства в целом, так и для сферы ВЭД в частности.

Между объектом и субъектом услуги имеется обратная связь – вектор потребительской полезности. По своей экономической природе - это регулятор, поскольку именно по этой связи, исходя из потребительской полезности субъекта услуги, объект принимает решение о его возможностях и о целесообразности таможенных услуг. По сути, здесь заложен социально-экономический механизм существования субъекта услуги на рынке государственных услуг.

В организационном плане система таможенных услуг иерархична. Основные уровни иерархии - организационные уровни Федерального министерства и Федеральной таможенной службы, уполномоченных в области таможенного дела. Деятельный аспект позволяет выделять функциональные направления в системе таможенных услуг, например, регулирование, фискальный, правовой и информационный контроль и т.п.

Таможенная система, осуществляющая свою деятельность в условиях новой философии таможенного дела и современной рыночной экономики, способна предложить свои услуги как государству, так и отечественному бизнесу. Именно они - основные объекты таможенных услуг, т.е. государство в лице его государственных институтов, структуры бизнеса в лице фирм, компаний, коммерческих банков, брокеров, частные представители в лице участников ВЭД.

24. Элементы теоретической модели таможенных услуг

Для создания теоретической модели таможенного дела необходимо учитывать следующие базовые условия.

Первое. Глобализация мировой торговли ставит проблему совершенствования управления

внешнеэкономической и таможенной деятельностью как единую, комплексную проблему.

Второе. Эффективность внешней торговли будет зависеть не только от эффективности системы мер

тарифного и нетарифного регулирования, но в значительной мере (непосредственно и опосредованно) от качества инструментов администрирования, от уровней технологизации и информатизации сфер внешнеэкономической и таможенной деятельности.

Структура теоретической модели.

Вначале дадим определения основным понятиям и раскроем их содержание с целью формализации в

дальнейшем.

Внешнеэкономическая деятельность – это неотъемлемая часть хозяйственных связей и отношений

государства, сложнейшая макроэкономическая сфера, охватывающая различные направления, формы,

методы и средства перемещения материальных, финансовых, интеллектуальных и других ресурсов.

Сфера внешнеэкономической деятельности как объект анализа – это большая, неоднородная,

распределенная, многоуровневая, открытая, информативно неопределенная макросистема. Ее отличают: сложная структура товарных и финансовых потоков, комбинированный механизм регулирования и самоорганизации, большие объемы и большая размерность измеряемых, контролируемых и регулируемых параметров. В рамках данной сферы порождается система финансовых потоков, потоков товаров, услуг и интеллектуальной собственности, которая в объеме информации о ней представляется информационной моделью внешнеэкономической деятельности, то есть моделью, наиболее полно и адекватно характеризующей эту сферу деятельности. В дальнейшем, если в процессе изложения не требуется конкретизация, будем использовать соответствующую аббревиатуру – СФТП.

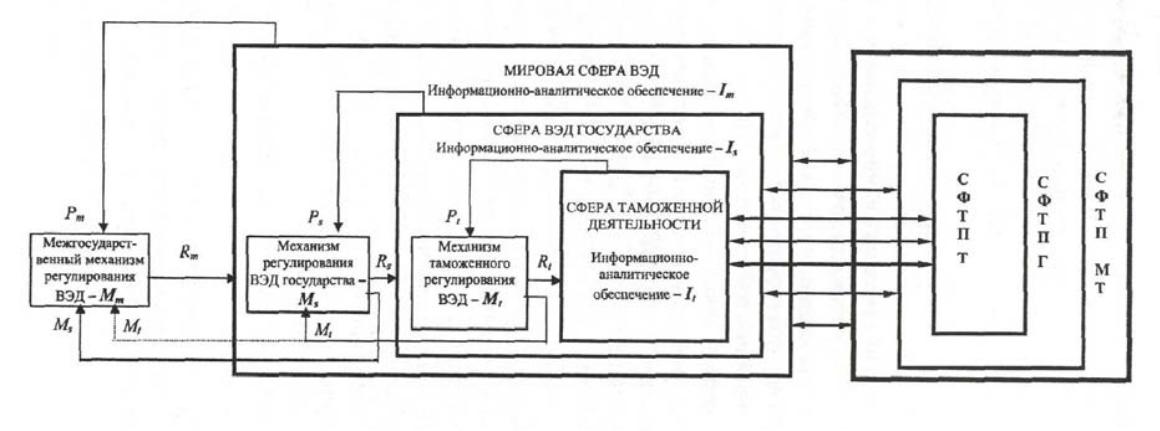

Внешнеэкономическая и таможенная деятельность имеют иерархическую структуру, в рамках которой целесообразно выделить следующие сферы, финансово-товарные и информационные потоки, а также соответствующие механизмы регулирования:

- мировую сферу ВЭД – финансово-товарный поток мировой торговли, общемировой информационный поток внешнеэкономической деятельности, международный (межгосударственный) механизм регулирования внешнеэкономической деятельности;

- сферу ВЭД государства – финансово-товарный поток внешнеэкономической деятельности

государства, информационный поток внешнеэкономической деятельности

государства – государственный механизм регулирования внешнеэкономической деятельности;

- сферу таможенной деятельности государства – финансово-товарный поток внешнеэкономической

- деятельности государства, информационный поток таможенной деятельности – механизм влияния таможенной службы на внешнеэкономическую деятельность государства.

Структура теоретической модели таможенного дела, представленная в его деятельном выражении

(через внешнеэкономическую и таможенную деятельность), приведена на рис. В рамках модели

относительно системы финансово-товарных потоков взаимоувязаны обе сферы деятельности,

соответствующее информационное обеспечение и каналы информационно-аналитического взаимодействия, а также механизмы регулирования ВЭД.

Рис. Структура теоретической модели внешнеэкономической и таможенной деятельности:

СФТП Т - СФТП в сфере таможенной деятельности,

СФТПГ - СФТП государства,

СФТП МТ - СФТП мировой торговли;

R - направление реализации стратегии регулирования ВЭД;

Р - проблемные ситуации в сфере ВЭД;

I - информационно-аналитическое обеспечение;

М - направление интеграции механизмов регулирования ВЭД.

Объектом регулирования является система финансово-товарных потоков в сфере ВЭД (России или мира).

Основное же содержание парадигмы регулирования связано с формированием и реализацией эффективной стратегии реструктуризации такой системы для достижения политических, экономических и других явно или неявно выраженных целей группы государств или конкретного государства в сфере внешнеэкономической деятельности.

Базу для подготовки таких решений составляют методология системного анализа, информационное и методическое обеспечение соответствующих сфер внешнеэкономической и таможенной деятельности. В дальнейшем определим данную совокупность как информационно-аналитическое обеспечение системного

анализа.

Иерархическая система механизма регулирования внешнеэкономической деятельности представлена

следующими компонентами: межгосударственным механизмом регулирования, механизмом государственного регулирования ВЭД, механизмом влияния таможенной службы на внешнеэкономическую деятельность (механизмом таможенного администрирования), а также их взаимосвязями. Данные механизмы структурированы относительно указанных сфер, а финансово-товарные потоки государства рассматриваются

в составе СФТП мировой торговли.

Связи между механизмами, а также каналы информационно-аналитического взаимодействия разбиваются на три типа:

• связи и каналы, характеризующие ситуацию в сфере внешнеэкономической деятельности (ситуации

мирового Рm, государственного Ps и таможенного Pt уровней);

• связи и каналы, по которым осуществляется согласование (интеграция) механизмов регулирования

внешнеэкономической деятельности: таможенного Mt и государственного Мs с межгосударственным

Мm;

• связи и каналы, определяющие направление реализации стратегии регулирования внешнеэкономической деятельности (от межгосударственного уровня до таможенного с

непосредственным влиянием на СФТП в виде стратегий: общемировой Rm, государственной Rs,

таможенной Rt).

Таким образом, в модели центральным объектом регулирования внешнеэкономической деятельности является система финансовых и товарных потоков. Основное же содержание регулирования – поиск эффективной системы финансово-товарных потоков (системы финансовых потоков) и реструктуризация существующей.