23/Альфа Дженсен тәуекелін ескере отырып портфельді басқарудың тиімділігін өлшеу

Индекс Дженсена, модифицированный индекс Дженсена

Оценить эффективность управления портфелем можно на основе определе-ния величины его альфы. В зависимости от степени диверсификации портфеля, а также его вида (т. е. акций или облигаций) следует определять альфу или на основе уравнения SML или С ML для акций или облигаций. Чем выше окажется значение альфы, тем лучше результативность менеджера. Для определения альфы на основе SML вначале определяется ожидаемая доходность портфеля соответствующего уровня риска с помощью SML:

E(rp) = rf+/3p+(rm-rf) (13.11)

После этого рассчитывается альфа по формуле:

<*Р=ГР-Е(ГР), (13.12)

где гр - фактическая доходность портфеля;

Е[Г ) - ожидаемая доходность портфеля согласно фактической SML; гт - фактическая доходность рыночного портфеля; ар - альфа, рассчитанная на основе фактической SML.

Альфу, полученную на основе SML, называют индексом Дженсена (Jensen differential performance index). Обозначим индекс Дженсена через J. Тогда уравнение (13.12) запишется как:

Индекс Дженсена можно представить графически, как показано на рис. 13.6 для портфеля А. г - это фактическая доходность портфеля, a SML представляет собой фактическую линию рынка актива. Результативность управления портфелем А лучше соответствующего ему по риску портфелю В, который располагается на SML.

Индекс Дженсена положителен для портфелей, показывающих лучшие результаты, чем предполагается рынком для соответствующего уровня риска, и отрицателен для портфелей с худшими результатами, чем предполагается рынком для их уровня риска. С помощью индекса Дженсена можно сравнивать эффективность управления разными портфелями, но только в этом случае они должны характеризоваться одинаковой бетой. Соответственно, чем больше альфа портфеля, тем лучше управлялся портфель.

ДДДДД

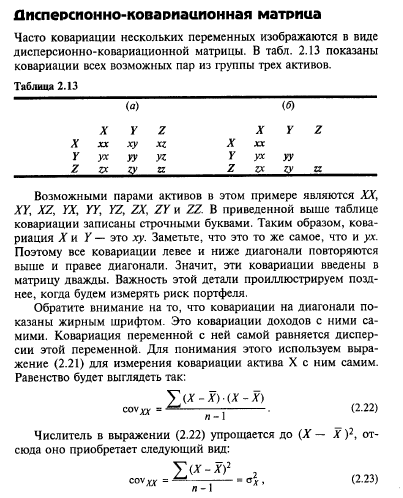

Дисперсиялық - ковариациялық матрицаны модельдеу.

Для проведения дисперсионно-ковариационной матрицы используют инструмент Ковариация (Анализ данных в Excel):

-ввести данные для ковариационного анализа, расположив их в смежных диапазонах ячеек.

-выбрать команду Сервис-Анализ данных.

-В диалоговом окне Анализ данных выбрать инструмент Ковариация.

-В диалоговом окне Ковариация в поле входной интервал ввести диапазон ячекк, содержащих исходные данные. Если выделены и заголовки столбцов, то установить флажок МЕТКИ в правой строке.

-Выбрать параметры вывода (например новый рабочий лист).

-Нажать кнопку ОК.

Элементы главной диагонали дисперсионно-ковариационной матрицы являются дисперсиями.

29/ Дюрация.

Как основной инструмент метода экономической стоимости необходимо рассматривать дюрацию как взвешенную среднюю, современную стоимость денежных потоков, которая дает представление о ценовом риске и выражается в единицах времени. Дюрация также — это средневзвешенное время до погашения актива или обязательства. Например, облигация сроком погашения, равным 4 годам до окончательного срока погашения, с дюрацией в 3,5 года означает, что инвестор получил бы обратно ее изначальную стоимость в среднем за 3,5 года, несмотря на изменения процентной ставки. Если процентные ставки возрастают, уменьшение рыночной стоимости облигации было просто компенсировано более высокими доходами за счет реин-вестирования периодических купонных выплат процентов так, что обещанная прибыль будет получена через 3,5 года. Дюрация была исследована американским экономистом Мак- каули (McCaulay), определена как мера «средней зрелости» потока платежей, связанных с облигацией и впервые применена при изучении чувствительности ценных бумаг (облигаций) к изменению процентных ставок на рынке. В результате анализа было установлено, что дюрация вложений в ценные бумаги зависит: от времени до погашения; процентной ставки купона; доходности ценной бумаги к погашению. Математическая формула дюрации имеет следующий вид: t*PVCFt+lt + \)xPVCFt.A +... + nxPVCFn D = — — (4.1) PVTCF v ' где n — число купонных периодов до погашения; 112 PVCFt — современная стоимость денежных потоков за период ?, дисконтированная на доходность к погашению; PVTCF — сумма современных стоимостей денежных потоков облигаций. Более подробно формулу можно привести к следующему виду: п rvt ztx- Ltt D. (1 + y)f i(t + l)x-^L-' (4.2) t=l (1+2/) где С — ставка купона за период; F — номинальная стоимость облигации; у — доходность при погашении за период.

ЕЕЕЕЕ