Якщо навіть мінімальний ризик неприпустимий, то потрібно використовувати критерій Вальда (поведінка обережна, одна реалізація).

Застосування критерію Вальда буває виправдано, якщо ситуація, в якій приймається рішення наступна: про можливість появи зовнішніх станів Пj нічого не відомо; доводиться зважати на появу різних зовнішніх станів Пj; рішення реалізується тільки один раз; необхідно виключити який би то не було ризик.

Це означає, що незалежно від того, який зі станів складеться на ринку, замовник, при застосуванні стратегії х1, тобто обладнання з проуктивністю 20, отримає гарантований виграш 0 одиниць. При використанні гравцем А будь-якої іншої стратегії, тобто придбання іншого виду обладнення, у випадку гіршої ситуації може бути отриманий виграш менший ніж 0 одиниць.

Якщо ризик припустимий і замовник має намір, вкласти стільки коштів, щоб потім не шкодувати, то обирають критерій Севіджа (відносний песимізм).

За критерієм Севіджа кращим є рішення, при якому максимальне значення ризику буде найменшим, тобто вибираємо стратегію х1 (продуктивність 40), при застосуванні якої замовником величина ризику, що дорівнює -21 одиниці, приймає мінімальне значення у самій гіршій ситуації. Тобто можна сказати що це «штраф» за прийняття не найкращого рішення.

Якщо деякий ризик допускається для малої кількості реалізацій рішення, відома ймовірність появи станів використовують критерій Лапласа, рішення раеліується досить багато разів. Вибирається при цьому стратегія, яка забезпечує максимальний очікуваний ефект: х3, 84 одиниці.

Критерій Гурвіца - деякий ризик припустимий, мала кількість реалізацій. Цей критерій рекомендує в процесі прийняття рішення використовувати певний середній результат, що характеризує стан між крайнім песимізмом і крайнім оптимізмом.

Таким чином, за критерієм Гурвіца при значенні показнику оптимізмуα = 0,5

слід вибрати стратегію х3.

Із цими особливостями потрібно ознайомити замовника.

Таблиця 1.6. Оптимальні продуктивності у відповідності з критерієм оцінки

Методи |

|||

Вальда |

Лапласа |

Севіджа |

Гурвіца |

|

|

|

|

|

|

|

|

0 |

35 |

-126 |

35 |

-4,7 |

65,3 |

-60,7 |

65,3 |

-21 |

84 |

-21 |

84 |

-84 |

56 |

-84 |

56 |

0 |

84 |

-21 |

84 |

Х1 = 20 |

Х3= 40 |

Х1 =20 |

Х3 = 40 |

Оптимальні продуктивності |

|||

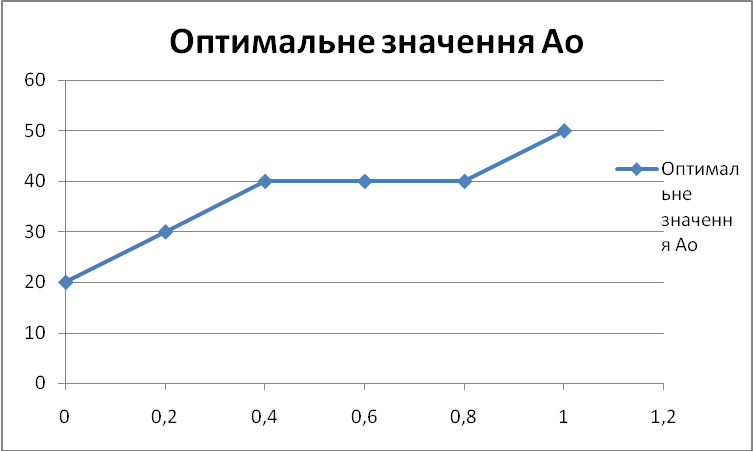

Залежно від зміни значення коефіцієнта α змінюється і оптимальна продуктивність обладнання, що обирається.

Таблиця 1.7 Розрахунок оптимального значення А0 в залежності від коефіцієнта оптимізму α

xi |

l imax |

l Imin |

hi |

α = 0 Ао=20 |

20 |

70 |

0 |

0 |

|

30 |

135,3 |

-4,7 |

-4,7 |

|

40 |

189 |

-21 |

-21 |

|

50 |

196 |

-84 |

-84 |

|

xi |

l imax |

l Imin |

hi |

α = 0,2 Ао=30 |

20 |

70 |

0 |

14 |

|

30 |

135,3 |

-4,7 |

23,3 |

|

40 |

189 |

-21 |

21 |

|

50 |

196 |

-84 |

-28 |

|

xi |

l imax |

l Imin |

hi |

α = 0,4 Ао=40 |

20 |

70 |

0 |

28 |

|

30 |

135,3 |

-4,7 |

51,3 |

|

40 |

189 |

-21 |

63 |

|

50 |

196 |

-84 |

28 |

|

xi |

l imax |

l Imin |

hi |

α = 0,6 Ао=40 |

20 |

70 |

0 |

42 |

|

30 |

135,3 |

-4,7 |

79,3 |

|

40 |

189 |

-21 |

105 |

|

50 |

196 |

-84 |

84 |

|

xi |

l imax |

l Imin |

hi |

α = 0,8 Ао=40 |

20 |

70 |

0 |

56 |

|

30 |

135,3 |

-4,7 |

107,3 |

|

40 |

189 |

-21 |

147 |

|

50 |

196 |

-84 |

140 |

|

xi |

l imax |

l Imin |

hi |

α = 1 Ао=50 |

20 |

70 |

0 |

70 |

|

30 |

135,3 |

-4,7 |

135,3 |

|

40 |

189 |

-21 |

189 |

|

50 |

196 |

-84 |

196 |

Рис.1. Залежність коефіцієнта α від продуктивності обладнання

Як видно з вище наеденого рисунку та з попередніх розрахунків найбільш оптимальним є придбання обладнення з продуктивністю Ао=40, оскільки воно є більш надійним при різних ризиках.