Фрагмент з переліку основних первинних документів і формує цих на їх основі оперативних масивів по обліку основних засобів (фондів)

1. Акт приймання (передавання) основних засобів – АКТРRОS;

Оперативний масив обліку прийнятих основних засобів - ОРРRОS.

Основний зміст: номер документа, дата надходження об'єкта, коди постачальника, виду, групи і підгрупи основних засобів та інвентарний номер об'єкта, балансова вартість (сума) і код рахунків бухгалтерського обліку по кредиту (рахунок № 85, код джерела надходження і стаття фінансування), сума зносу, яка надійшла, ї код рахунків бухгалтерського обліку по дебету (рахунок № 86 і стаття аналітичного обліку), сума щомісячного амортизаційного відрахування, дата введення в експлуатацію і код місця (цеху) перебування об'єкта, група ремонтної складності, фізичні параметри об'єкта і його енергопотужність.

2. Акт про ліквідацію основних засобів - АКТLКОS;

Оперативний масив обліку вибуття основних засобів - ОРVBОS.

Основний зміст: номер документа і його дата, коди причин вибуття, виду, групи і підгрупи основних засобів та інвентарний номер об'єкта, код рахунків бухгалтерського обліку по дебету (рахунок № 85 і стаття аналітичного обліку) і кредиту (рахунок № 86 і стаття аналітичного обліку), вартість (сума) дому.

3. Інвентарна книга або інвентарна карта обліку об'єктів основних засобів (у перший місяць переходу на автоматизовану обробку даних) - INKAROS;

Масив обліку наявності основних засобів -NALOS.

Основний зміст: теж, що і для масиву ОРРКОS, крім номера документа і його дати, кодів постачальника, рахунків бухгалтерського обліку по кредиту і дебету.

4. Акт щодо простою устаткування (або автозбирання даних щодо простою) - АКТІSОS;

Оперативний масив обліку простоїв устаткування - ОРISOS.

Основний зміст: номер документа (код автозбирача), дата, коди цеху, виду, групи і підгрупи основних засобів та інвентарний номер об'єкта, причина і винуватець простою, тривалість (годин, хвилин) простою.

Таблиця 5.4

Фрагмент з переліку основних вихідних показників, що формуються у блоці 1 при автоматизації обліку основних засобів (фондів), та їх інформаційне забезпечення

1. Облік основних засобів (ОЗ) у вартісному виміру

1.1. Формування даних для обліку ОЗ по джерелах і структурних підрозділах (матеріально відповідних особах)

1.1.1. Надходження ОЗ за звітний поріод - масив ОРРRОS

1.1.2. Вибуття ОЗ за звітний період - масив ОРVВОS і OPPROS

1.1.3. Наявність ОЗ на кінець звітного періоду (у тому числі і на дату інвентаризації) - масиви NALOS, OPPROS, OPVBOS

1.1.4. Лишки і нестача ОЗ, що виявлені при інвентаризації - масиви NALOS, SPECIN (дані інвентаризації)

1.1.5. Надходження і вибуття ОЗ з початку року наростаючим підсумком - масиви IOPPROS, IOPVBOS, *OPPROS, *OPVBOS

1.2. Узагальнення даних операцій руху по синтетичному рахунку № 01 “Основні засоби”

1.2.1. Формування даних оборотів руху і вихідного сальдо по групах ОЗ та синтетичному рахунку за звітний період - масиви IOPPROS, IOPVBOS, NALOS

1.2.2. Теж, з початку року наростаючим підсумком - масиви NALOS, *OPPROS, *OPVBOS, IOPPROS, IOPVBOS

2. Облік показників використання ОЗ

2.1. Формування даних щодо використання ОЗ

2.1.1. Щоденне використання верстатного парку у цехах і на дільницях – масив ОРІSOS

2.1.2. Узагальнені дані про простої устаткування по причинах і винуватцях у цехах і на Дільницях за звітний період - масив ОРІSOS

2.1.3. Теж, по підприємству в цілому за звітний період - масив IOPISOS

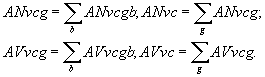

![]()

2.1.4. Теж, по підприємству в цілому з початку року наростаючим підсумком - масив *OPISOS, IOPISOS

3. Розрахунки і облік амортизації ОЗ і статутного фонду

3.1. Формування даних по синтетичному рахунку №86 “Амортизаційний фонд”

3.1.1. Пооб’єктний розрахунок амортизації по цехах за звітний період - масиви OPPROS, OPVBOS

3.1.2. Оборотів і вихідного сальдо амортизації по підприємству в цілому за звітний період - масиви NALOS, IOPPROS, IOPVBOS

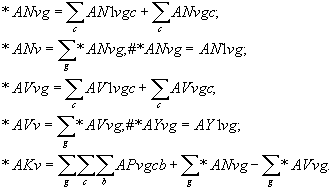

![]()

3.1.3. Теж, по підприємству в цілому з початку року наростаючим підсумком - масиви INALOS, IOPPROS, IOPVBOS, *OPPROS, *OPVBOS

Та інші.

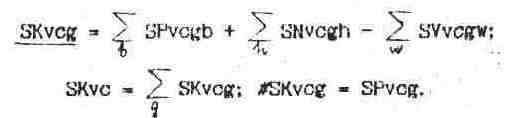

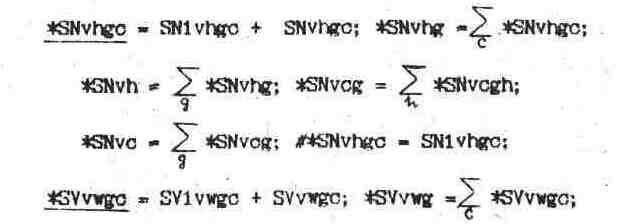

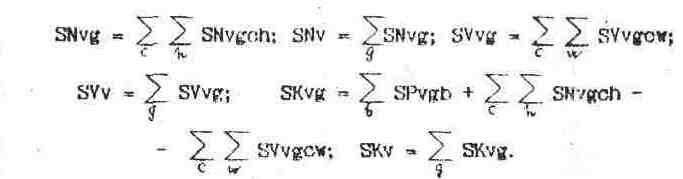

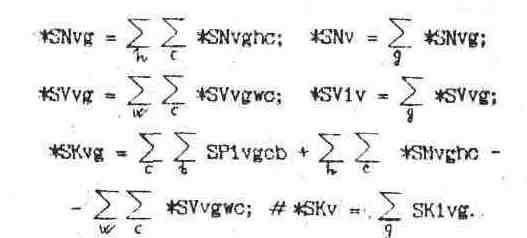

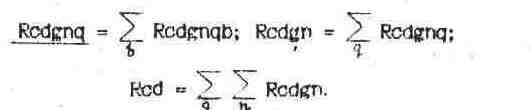

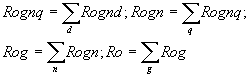

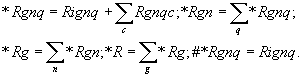

В означених формулах використані такі означення : c-цех або матеріально відповідальна особа ; g-вид, група і підгрупа ОЗ; b- інвентарний номер ОЗ; v-синтетичний рахунок; h-стаття, джерело фінансування; w- причина вибуття ; n і q-причина і винуватець простою устаткування ; d-дата ; S-балансова вартість ОЗ; R-тривалість простою; A- сума амортизації ; K- кількість ; SP і AP-суми вхідного сальдо на початок періоду; SN і AN-суми що надійшли; SV і AV-суми що вибули ; SN1, SV1, R1, AN1, AV1-відповідальні підсумки сум за р місяців з початку року ( без m-го звітного ); *SN, *SV, R, AN, AV- відповідні підсумки сум за p+m місяців з початку року ( включаючи m-й звітний ); #*SN,#*SV, #*R, #*AN, #*AV, #SP, #SK- переформовані суми кінця звітного періоду ( p+h ) на суми початку наступного періоду ( p ); +- лишки або нестача; KO і SO- кількість і сума, що значиться по обліку; KF і SF- кількість і сума, які виявлені фактично.