11. Юридический план

При создании нового предприятия надо определить его форму собственности и правовой статус этой формы собственности. Каждая из форм собственности имеет свои особенности.

В этом разделе бизнес-плана должен быть описан устав предприятия, а также другие положения, необходимые для нормальной правовой системы функционирования предприятия.

Конкретное содержание этого раздела будет зависеть от выбранной формы собственности.

12. Оценка риска и страхование

Проблема риска в производственно-финансовой деятельности предприятия является одной из существенных. Для любого предприятия риск означает вероятность наступления неблагоприятного события, которое может привести к потере части его ресурсов, недополучению доходов или появлению дополнительных расходов. Конъюнктура рынка часто изменяется, поэтому предприятия постоянно сталкиваются с различного рода рисками. Изменяются формы и условия финансирования, система налогообложения и т.д. При составлении бизнес-плана должны быть учтены возможные изменения в рыночной ситуации. Необходимо проводить качественный и количественный анализ рисков, в результате чего определяются факторы риска и этапы работ при его появлении. Для уменьшения риска предприятие может использовать различные аналитические методы, позволяющие повысить надежность результатов инвестиций, методы математической статистики, экономико-математическое моделирование, анализ чувствительности. Для снижения появления рисков необходимо привлекать экспертов, которые могут учесть возможность появления рисков и неопределенностей. Наиболее частыми критическими факторами рисков могут быть: объем сбыта продукции предприятия, цена продукции, инфляция и другие факторы. Перечень рисков очень широк. Это и пожары, различного рода конфликты, наводнения, другие стихийные бедствия, изменения в налоговой политике и колебания валютных курсов.

С учетом возможности появления рисков разрабатываются организационные меры профилактики рисков и программа страхования от них.

Виды учета на предприятии и их содержание (бухгалтерский учет, управленческий учет, налоговый учет).

Современное представление о системе бухгалтерского учета. Финансовый и управленческий (производственный) виды учета, их цели, задачи и область применения. Особенности отдельных видов учета. Налоговый кодекс Республики Беларусь и организация налогового учета.

Бухгалтерский учет — это стройная устоявшаяся система учета. Принципы бухгалтерского учета в России и за рубежом одинаковы.

Организация современного общественного производства не возможна без управления им. Управление призвано организовать, согласовывать, регулировать и контролировать хозяйственную деятельность отдельных работников и производственных единиц. Учет занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние организации, служит основой для планирования прогнозирования и анализа его деятельности.

Хозяйственный учет представляет собой количественное отражение и качественную характеристику экономических явлений и процессов с целью контроля и более эффективного управления ими.

Цель и задачи хозяйственного учета на современном этапе, совершенствование управления экономикой, становление рыночных отношений, использование различных форм собственности, создание предприятий с участием иностранных партнеров, ориентация на Международные бухгалтерские стандарты предполагают дальнейшее повышение роли и значения учета и аудита.

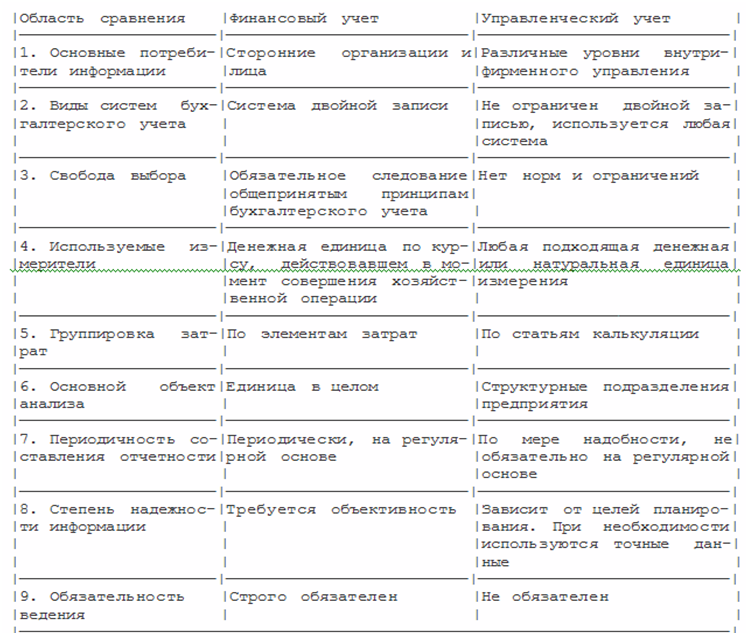

В странах рыночной экономики обычно различают финансовый и управленческий учет. Финансовый учет охватывает информацию, которая не только используется для внутреннего управления, но и сообщается контрагентам, т.е. сторонним пользователям. Управленческий учет охватывает все виды учетной информации, используемой для управления в пределах самой фирмы. Частью общей сферы управленческого учета является производственный учет, под которым обычно понимают учет затрат на производство продукции и анализ экономии или перерасхода по сравнению с предыдущими периодами, нормами, сметами, планом. Основной целью управленческого учета является обеспечение информацией менеджеров, ответственных за достижение конкретных производственных показателей. Процесс подготовки такой информации может существенно отличаться от используемого в финансовом учете. Основные различия финансового и управленческого учета представлены в табл.1.

Рассмотрение особенностей управленческого учета позволяет сделать вывод о том, что основное его назначение сводится к следующему: представление необходимой информации администрации для управления производством и принятия решений на перспективу; исчисление фактической себестоимости продукции (работ и услуг) и отклонений от установленных норм, стандартов, смет, предвидений; определение финансовых результатов по проданным изделиям или их группам, новым техническим решениям, центрам ответственности и другим позициям.

Таблица 1 Сравнение финансового и управленческого учета

. Налогообложение: сущность, принципы. Налоги служат, во-первых, главным источником пополнения доходов государства, во-вторых, являются одним из основных рычагов воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любого государства.

Основным элементом налогообложения являются налоги. Они представляют собой обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей. Закрепленная законодательно совокупность налогов, платежей, принципов их построения и способов взимания образует налоговую систему. В основе построения налоговой системы лежат следующие принципы: всеобщность (охват налогами всех субъектов хозяйствования); обязательность (субъекты хозяйствования обязаны уплачивать налоги в строго установленные сроки; неуплата карается законом); равно напряженность (взимание налогов по единым ставкам независимо от субъекта хозяйствования); однократность (недопущение того, чтобы с объекта налог взимался более одного раза); стабильность (ставки налоговых платежей и порядок их отчисления должны оставаться длительное время неизменными); простота и доступность для восприятия; гибкость (налоговая система должна стимулировать развитие приоритетных отраслей экономики).

К настоящему времени сформировались две основные концепции налогообложения: налогоплательщики должны уплачивать налоги пропорционально тем выгодам, которые они получают; налоги должны зависеть от размера получаемого дохода: у кого он больше, тот и уплачивает большую сумму налога.

Налоги в экономике выполняют фискальную и регулирующую функции. Первая обеспечивает поступление средств в государственную казну, вторая заключается в том, что через систему дифференцированных налоговых ставок и льгот можно влиять на процесс общественного воспроизводства: стимулировать развитие отдельных отраслей, расширять и сокращать платежеспособный спрос населения и т.д.

Виды налогов. Налоговая система любой страны включает различные виды налогов. В зависимости от принятых критериев их можно классифицировать по-разному. Так, по объекту обложения налоги делятся на прямые и косвенные. Прямые — это налоги на доходы физических и юридических лиц (подоходный, налог на прибыль и т.д.) или на отдельные объекты имущества (налог на недвижимость, земельный налог и т.д.). При прямых налогах лицо, чей доход или имущество облагаются налогом, и лицо, уплачивающее налог, является одним и тем же.

К косвенным налогам относят те, которые включаются в цену товара или услуги, — акцизы, налог с оборота и т.д. Такой налог фактически платит потребитель, но перечисляется он в налоговые органы предпринимателями. Государство косвенно взимает налог с потребителя.

По принципам построения различают пропорциональные (ставка остается неизменной при увеличении или уменьшении дохода налогоплательщика); регрессивные (ставки уменьшаются по мере увеличения дохода налогоплательщика) и прогрессивные (ставки возрастают по мере увеличения дохода налогоплательщика и уменьшаются по мере его сокращения) налоги.

В - зависимости от характера использования налоги делятся на общие и специфические (целевые). Общие поступают в казну государства и используются для общегосударственных нужд, специальные имеют строго определенное назначение,.

Различают также государственные и местные (муниципальные) налоги. Первые взимаются правительством и поступают в центральный бюджет, вторые — местными органами власти и пополняют местные бюджеты.

Экономический анализ: содержание, виды, задачи, роль в управлении.

Цель и задачи диагностики деятельности предприятия. Виды анализа, их классификация и характеристика. Роль анализа в управлении предприятием. Основные методы экономического анализа.

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия.

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

Основные задачи:

повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов в процессе их разработки;

объективное и всестороннее исследование выполнения бизнес-планов, бизнес-процессов и соблюдения нормативов;

определение эффективности использования трудовых и материальных ресурсов;

контроль за осуществлением требований коммерческого расчета;

выявление и измерение внутренних резервов на всех стадиях производственного процесса;

проверка оптимальности управленческих решений.

Классификация видов экономического анализа

Признак классификации

|

Вид анализа |

По функциям управления |

|

Уровень информационного обеспечения |

· внутренний управленческий анализ · внешний финансовый анализ |

Содержание процесса управления |

· перспективный (предварительный) анализ · ретроспективный (последующий) анализ · оперативный анализ · итоговый (заключительный) анализ |

Характер объектов управления |

· анализ стадий расширенного воспроизводства · отраслевой анализ · анализ ведомств и предприятий · анализ составных элементов производства и производственных отношений |

Прочие виды классификации |

|

Субъекты анализа |

· анализ по заданию руководства и экономических служб · анализ по заданию собственников и органов управления · анализ по заданию контрагентов (поставщиков, покупателей, кредитных и финансовых органов) |

Периодичность |

· годовой анализ · квартальный анализ · месячный анализ · декадный анализ · ежедневный анализ |

Содержание и полнота изучаемых вопросов |

· полный анализ · локальный анализ · тематический анализ |

Методы изучения объекта |

· комплектный анализ · системный анализ · сравнительный анализ · сплошной анализ · выборочный анализ |

Степень автоматизации работ |

· анализ с использованием ПЭВМ · анализ без применения ПЭВМ |

Основные приемы и методы экономического анализа:

Сравнение – сопоставление изучаемых данных и фактов хозяйственной жизни. Различают горизонтальный сравнительный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового; вертикальный сравнительный анализ, используемый для изучения структуры экономических явлений; трендовый анализ, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики.

Средние величины – исчисляются на основе массовых данных о качественно однородных явлениях. Они помогают определять общие закономерности и тенденции в развитии экономических процессов.

Группировки – используются для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями (характеристика парка оборудования по срокам ввода в эксплуатацию, по месту эксплуатации, по коэффициенту сменности и т.д.)

Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий) показатель.

Графический способ. Графики являются масштабным изображением показателей и их зависимости с помощью геометрических фигур.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к его уровню, взятому в качестве базы сравнения. Статистика называет несколько видов индексов, которые применяются при анализе: агрегатные, арифметические, гармонические и т.д.

Метод корреляционного и регрессионного (стохастического) анализа широко используется для определения тесноты связи между показателями не находящимися в функциональной зависимости, т.е. связь проявляется не в каждом отдельном случае, а в определенной зависимости.

Матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции. Наибольшее распространение здесь получил метод анализа «затраты-выпуск», строящийся по шахматной схеме и позволяющий в наиболее компактной форме представить взаимосвязь затрат и результатов производства.

Математическое программирование – это основное средство решения задач по оптимизации производственно-хозяйственной деятельности.

Метод исследования операций направлен на изучение экономических систем, в том числе производственно-хозяйственной деятельности предприятий, с целью определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший экономический показатель из ряда возможных.

Теория игр как раздел исследования операций - это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы.

Финансовое состояние: содержание и методика анализа

Финансовое состояние предприятия и его характеристика. Оценка динамики и структуры хозяйственных средств предприятия и источников их формирования. Методика анализа финансового состояния.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий применяют методыфинансового анализа принятия решений.

Анализ финансовой деятельностипредприятия необходим для определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности.

Анализ (от греч. analisis) - это детальное расчленение, разложение изучаемого объекта на части, элементы, присущие данному объекту, сцелью изучения и выявления тенденций изменения под влиянием различных факторов. Полученные зависимости и закономерности синтезируются, т.е. объединяются в однусистему, для того чтобы вскрыть ее свойства, отличные от свойств элементов.

Основной целью финансового анализаявляется получение ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов и т.п. Цели анализа достигаются в результатерешения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетоморганизационных, информационных, технических и методических возможностейпроведения этого анализа.

По А.Д. Шеремету методика финансового анализа включает три взаимосвязанных блока:

Анализ финансовых результатов деятельности предприятия;

Анализ финансового состояния предприятия;

Анализ эффективности финансово-хозяйственной деятельности предприятия.

Финансовый анализ как метод познания экономических процессов и явлений занимает важноеместо в системе управления предприятием. Основными функциями финансовогоанализа являются:

Объективная оценка финансового состояния объекта анализа;

Выявление факторов и причин достигнутого состояния;

Подготовка и обоснование принимаемых управленческих решений в области финансов;

Выявление и мобилизация резервов улучшения финансового состояния и повышения эффективности всей хозяйственной деятельности.

Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. В традиционном понимании финансовый анализ – это метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

Финансовое состояние предприятия может быть, устойчивым, неустойчивым (предкризисным) и кризисным. Об устойчивом финансовом состоянии предприятия свидетельствует его способность полностью и в срок производить платежи, финансировать свою деятельность на расширенной основе, без серьёзных последствий переносить непредвиденные потрясения и поддерживать свою платежеспособность, а отсутствие перечисленных качеств с большой вероятностью говорит о неустойчивости финансового состояния предприятия.

Для обеспечения финансовой устойчивости предприятие должно не только обладать гибкой структурой капитала, но обязательно уметь организовать движение финансовых ресурсов таким образом, чтобы достичь постоянного превышения доходов над расходами с целью создания условий для сохранения платежеспособности и самовоспроизводства. Посему, финансовая устойчивость предприятия представляет собой, прежде всего способность хозяйствующего субъекта функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, которая гарантирует его постоянную платежеспособность и инвестиционную привлекательность в пределах допустимого уровня риска.

Финансовое состояние предприятия, его устойчивость и стабильность непосредственно зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это благоприятно влияет на финансовое положение предприятия, и, наоборот, из-за недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Значит, устойчивое финансовое состояние предприятия – это итог грамотного и искусного управления всем комплексом факторов, непосредственно определяющим результаты хозяйственной деятельности предприятия. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Следовательно, финансовая деятельность как составная часть хозяйственной деятельности предприятия должна обеспечивать планомерные поступления и расходования финансовых ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Главная цель финансовой деятельности - решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заемные. Следует знать и такие понятие рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

Главная цель финансового анализа - своевременно выявить и устранять недостатки в финансовой деятельности и найти резервы улучшения финансового состояния предприятия и его платежеспособности.

При этом необходимо решить следующие основные задачи:

1. На основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из реально сложившихся условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей изменения финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Практика финансового анализа выработала и использует для оценки финансового состояния предприятия и его устойчивости целую систему показателей, характеризующих:

а) наличие и размещение капитала, эффективность и интенсивность его использования;

б) оптимальность структуры пассивов предприятия, его финансовую независимость и степень финансового риска;

в) оптимальность структуры активов предприятия и степень производственного риска;

г) оптимальность структуры источников формирования оборотных активов;

д) платежеспособность и инвестиционную привлекательность предприятия;

е) риск банкротства (несостоятельности) субъекта хозяйствования;

ж) запас его финансовой устойчивости.

В настоящее время из-за высокой инфляции (гиперинфляции) использовать для анализа абсолютные показатели представляется весьма затруднительным, так как их очень трудно привести в сопоставимый вид, посему ведущую роль в анализе финансового состояния предприятия играют главным образом относительные показатели.

Относительные показатели анализируемого предприятия можно сравнивать:

с общепринятыми или установленными нормами для оценки степени риска и прогнозирования возможности банкротства;

с аналогичными данными других предприятий (в особенности конкурентов), что позволяет выявить сильные и слабые стороны предприятия и его возможный потенциал;

с аналогичными данными за предыдущие годы (периоды) для выявления и изучения тенденций улучшения или ухудшения финансового состояния предприятия.

Управления маркетингом на предприятии.

Факторы, контролируемые и неконтролируемые маркетингом, уровень успеха или неудачи, обратная связь, адаптация. Система маркетинговой информации. Потребительские рынки и покупательское поведение потребителей. Сегментация рынков. Продуктово-маркетинговая стратегия предприятия.

Контролируемые факторы управляются организацией и её службами маркетинга.

Факторы, определяемые высшим руководством.

А.Общая деятельность:

общие категории продукции услуг;

функции в системе маркетинга (поставщик - производитель - оптовое звено - розничное звено);

территориальные границы деятельности;

конкретная деятельность компании.

Б. Общие цели - устанавливаемые руководством задания, степень выполнения которых можно измерить количественно.

В. Роль маркетинга. Отмечая его важность, устанавливая его функции, встраивая его в общую деятельность фирмы.

Г. Роль других предпринимаемых функций и их взаимосвязь с маркетингом. Должна быть чётко обозначена для того, чтобы избежать наложения функций, ревности, конфликтов.

Д. Корпорационная культура - единая система ценностей, норм и правил деятельности, передаваемая сотрудникам, которые должны её соблюдать (ориентация на краткосрочную и долгосрочную перспективу, особенности рабочей среды, централизованная и децентрализованная структура управления и так далее).

2. Факторы, определяемые маркетингом.

Выбор целевых рынков (размер, особенности).

Цели маркетинга (образ, сбыт, прибыль, отличительные преимущества по конкретным элементам деятельности).

Организация маркетинга - это структурное построение для управления маркетинговыми функциями, установления подчинённости и ответственности за выполнение тех или иных заданий.

Структура (комплекс) маркетинга - это конкретное сочетание элементов маркетинга для достижения поставленных целей и удовлетворения рынка.

Контроль повседневный и периодический.

Неконтролируемые факторы - это факторы, воздействующие на деятельность организации, элементы которой не могут управляться организацией и её службами маркетинга.

1. Потребители. Мы не можем контролировать их характеристики (возраст, доход, уровень образования). Необходимо определить, что влияет на поведение потребителей, как они принимают решения о покупках. Необходимо объединить потребителей и общественные организации от имени потребителей.

2.Конкуренция.

А. Конкурентная структура.

Выделяют четыре типа.

Монополия, когда одна фирма предлагает товар или услугу. Монополии бывают государственными и частными.

Олигополия, когда существует несколько фирм, на которые приходится основная часть продаж отрасли, цены у производителей одинаковы, они отличаются качеством продукции.

Монополистическая конкуренция, когда существует несколько фирм, каждая из которых предлагает различную структуру маркетинга.

Чистая конкуренция, когда существует большое число фирм, продающих одинаковые товары.

Б. Маркетинговая стратегия конкурентов.

Должна установить:

какие товарные рынки насыщены, какие нет;

маркетинговые планы и целевые рынки конкурентов;

образы конкурентов, их отличительные преимущества;

степень удовлетворённости потребителей уровнем обслуживания и качеством.

В. Взаимоотношения в каналах сбыта.

Г. Определение своих конкурентов в общих понятиях.

3. Правительство. Правительство издаёт законы, регулирующие предпринимательскую деятельность (борьба с нарушениями торговой деятельности, нечестных методов конкуренции), формирует юридическую среду для фирм, обеспечивает стимулы для привлечения компаний.

4. Экономика. Представление потребителей о перспективах развития экономики. Ряд издержек предпринимательской деятельности находятся вне контроля фирмы: уровень инфляции и безработицы.

5. Технология. Влияние оказывают достижения НТП, ограничения по ресурсам.

6. Независимые средства маркетинговой информации: печать, телевидение, радио, информационные агентства.

Достижение целей обратной связи и приспособления.

Уровень успеха или неудачи организации в достижении целей зависит от того, насколько хорошо она управляет контролируемыми ею факторами и учитывает воздействие неконтролируемых факторов на планы маркетинга.

Обратные связи необходимы, чтобы улучшить маркетинговую деятельность, обеспечивающую долговременное существование фирмы. Необходимо определить удовлетворённость потребителей, тенденции в конкуренции, взаимоотношение с правительственными ведомствами, состояние экономики, нехватку ресурсов; изучать независимые средства массовой информации; анализировать динамику сбыта и прибылей; вести переговоры с различными участниками; использовать другие методы получения и оценки информации.

На основе этой информации фирма должна адаптировать свою стратегию к окружающей среде, продолжая одновременно использовать свои отличительные преимущества, искать новые реальные возможности реагировать на потенциальные угрозы, пересматривая маркетинговую стратегию.

Система маркетинговой информации.

Тенденции:

Переход от торговли в отдельных магазинах к более масштабным видам деятельности.

Переход от нужд к потребностям.

Переход от ценовых методов конкуренции к неценовым.

В связи с данными тенденциями предприятию стала необходима дополнительная информация.

Система маркетинговой информации - это постоянно действующая система взаимосвязи людей, оборудования и методических приёмов, предназначенная для сбора, классификации, анализа, оценки и распространении актуальной, своевременной и точной информации для использования её распределителями сферы маркетинга с целью совершенствования планирования, претворения в жизнь и контроля над использованием маркетинговых операций.

Маркетинговая среда |

Система маркетинговой информации |

Управляющий по маркетингу |

|

- целевые рынки - каналы маркетинга - конкуренты |

1.Система внутренней отчётности |

3.Система маркетинговых исследований |

- анализ - планирование - претворение в жизнь |

-контактная аудитория - факторы макро среды |

2.Система сбора текущей, внешней маркетинговой информации |

4.Система анализа маркетинговой информации |

- контроль над исполнением |

Маркетинговые решения и коммуникация |

|||

Включает 4 системы:

Система внутренней отчётности. Отражает показатели текущего сбыта, суммы издержек, объёмы материальных запасов, движение денежной наличности, данные о дебиторской и кредиторской задолженности.

Система сбора внешней текущей маркетинговой информации (информации о последних событиях) - набор источников и методических приёмов, посредством которых руководители получают повседневную информацию о событиях, происходящих в коммерческой среде.

Система маркетинговых исследований - систематическое определение определённых данных, необходимых в связи со стоящей перед фирмой маркетинговых ситуации, их сбор, анализ и отчёт о результатах.

Система анализа маркетинговой информации - набор совершенных методов анализа маркетинговых данных и проблем маркетинга.

Основу системы маркетингового анализа составляют:

Статистический банк - совокупность современных методик статистической обработки информации, позволяющих наиболее полно вскрыть взаимозависимость в рамках подбора данных и установить степень их статистической надёжности (входят регрессионный, корреляционный анализы).

Банк людей - набор математических моделей, способствующих принятию более оптимальных маркетинговых решений деятелями рынка (модели системы ценообразования, расчёта цен, методики выбора местоположения).

Потребительский рынок - это отдельные лица и домохозяйства, покупающие или приобретающие иным способом товары и услуги для личного потребления.

Модель поведения покупателей.

Побудительные факторы маркетинга |

Прочие раздражители |

"Чёрный ящик" сознания покупателя |

Ответная реакция покупателя |

|

Товар Цена Методы распределения Стимулирование сбыта |

Экономические Научно-технические Политические Культурные |

Характеристики покупателя |

Процесс принятия решения |

Выбор товара Выбор марки Выбор дилера Выбор времени покупки Выбор объекта покупки |

|

|

|

|

|

Основные принципы сегментирование потребительских рынков

По географическому принципу. Разбивка рынка на разные географические единицы: государство, республики, регионы, округа, города, районы

По демографическому рынку. Разбивка рынка на основе демографических переменных: возраст, размер семьи, этап жизненного цикла семьи, уровень дохода, род занятии, образование.

По психографическому принципу. Принадлежность к общественному классу, образу жизни, характеристики личности.

По поведенческому принципу. Покупатели делятся на группы в зависимости от их знании, отношении, характера использования товара и реакция на этот товар

Повод для совершения покупок. Покупателя можно разделить по поводам возникновения идеи совершения покупки и использования товара.

Продуктово-маркетинговая стратегия - это подсистема стратегии организации, которая нацелена на анализ, разработку и принятие стратегических решений по номенклатуре, ассортименту, качеству и объему производства продуктов, а также реализации продуктов на соответствующих рынках.

Ключевая роль данной стратегии/программы вытекает из тезиса: маркетинг сегодня - это не функция, а способ делать бизнес.

Первый шаг в разработке продуктово-маркетинговой стратегии/программы - официальное утверждение двух базовых классификаторов по продукту.

Классификатор по продукту 1 - это официально утвержденный документ, содержащий полный классификатор всех продуктов организации, которые она уже производит и собирается производить на период корпоративной стратегии.

Классификатор по продукту-2- официально утвержденный документ, содержащий стратегический классификатор всех продуктов организации, составленный методом агрегирования всех позиций. Классификатора по продукту-1 в укрупненные позиции, которые соответствуют задачам стратегического анализа и стратегического менеджмента в целом.

Весь персонал организации в любых разговорах по продукту постепенно должен перейти на язык двух указанных классификаторов как единый и понятийно точный язык профессионального общения.