1.9 Заработная плата как цена труда и ее формы. Дифференциация заработной платы. Особенности подходов к определению заработной платы в Республике Беларусь.

Помимо зависимости от типа рынка, количество занятых и размер заработной платы зависят от формы ее организации.

1. Сдельная форма организации заработной платы. Зависит, прежде всего, от количества произведенной продукции и уровня квалификации работника, а потому она применима в дискретных технологических процессах. Для этого разрабатывалась тарифная система, включающая тарифно-квалификационные справочники (перечень требований к выполнению работ по каждой профессии и каждому разряду) и тарифные сетки (указывались стоимость заработной платы 1 разряда и тарифные коэффициенты по каждому из последующих. Умножение стоимости 1 разряда на тарифные коэффициенты определяло ставки для более квалифицированных рабочих).

2. При повременной заработной плате важнейшими факторами ее дифференциации является уровень квалификации работника и отработанное им время, применяется при непрерывных производственных процессах, когда количество произведенной продукции не зависит от индивидуальных усилий работника, например, задается принудительно ритмом конвейера.

3. Метод аналитической оценки рабочих мест – наиболее адекватная потребностям времени система определения качественных различий в труде, в соответствии с которой каждый из видов работ, производящихся на предприятии занимает свое определенное место в иерархии рабочих мест на предприятии. Полученная структура работ служит основой для дифференциации ставок заработной платы.

Критерии:

1) квалификация,

2) усилия (физические и умственные),

3) ответственность работников за выполнение работ,

4) условия труда.

Эта форма исходит из наличия «профиля работ», а не узкоспециализированного рабочего места. Для этого работы группируются в профили, исходя из общих задач, которые необходимо решить. Происходит сокращение и рационализация наименований работ, а работники получают более объективную оплату труда.

4. Контрактная форма организации заработной платы. Согласно контракту, работник получает право выбора формы оплаты труда, продолжительности и формы занятости, места работы. Возрастает роль единовременных выплат, которые часто увязываются не с текущим трудовым вкладом работника, а с его общей компетентностью, потенциальными возможностями.

1.10 Рынок капитала и его структура. Равновесие рынка капитала: спрос фирмы на капитальные ресурсы, роль процентной ставки, особенности формирования предложения капитала

Рынок капитала - рынок, на котором продаются и приобретаются инвестиционные ресурсы.

Капитал можно, прежде всего, разделить на (физический) материально-вещественный и невещественный.

Невещественный (незримый) капитал - знания, умения и информация, которые могут быть использованы для производства благ и их продажи (патенты, лицензии, авторские права, человеческие навыки, торговая марка и пр.)

Невещественный капитал иначе называется человеческим и, по сути своей, он является разновидностью трудовых ресурсов. Поэтому под капиталом как таковым обычно подразумевают материальный - физический капитал.

Физический (материально-вещественный) капитал - здания, сооружения, машины, сырье и т.п. |

Физический капитал разделяется на основной капитал и оборотный. Основной капитал служит в течение нескольких лет и подлежит замене только в случае износа или негодности, в которую может прийти со временем.

Основой капитал включает в себя активы (то есть то, что может принести доход) длительного пользования (здания, сооружения, машины, оборудование). \

Оборотный капитал целиком расходуется в течение одного производственного цикла (от начала производства благ до выпуска готовой продукции). Оборотный капитал тратится на приобретение средств для каждого цикла: сырья, основных, вспомогательных материалов труда и т.п.

Капиталом являются и денежные средства, которыми обладает фирма или потребитель. Денежные средства, на которые потребитель, например, может приобрести необходимые блага для последующего потребления, а фирма - ресурсы для производства благ.

Деньги (или финансовый капитал) могут как находиться в собственности потребителя или фирмы, так и берутся взаймы, то есть представляют собой заемный капитал.

Заемный капитал (кредит) - денежные средства, которые могут быть предоставлены фирме (потребителю) в пользование на строго фиксированное время и под установленную в договоре займа плату

Примером займа для потребителя может быть потребительское кредитование, покупка в рассрочку. Принципиальное отличие заемного капитала состоит в том, что он непременно должен быть возвращен, причем с определенной платой за его предоставление и использование (процент).

Собственный капитал - денежные средства, предоставляемые фирме в обмен на право совладения ее имуществом и доходами, обычно не подлежат возврату и приносят доход, зависящий от итогов работы фирмы.

Владельцы капитала безвозвратно отдают свои средства для использования их в деятельности фирмы и при этом становятся вкладчиками или, например, совладельцами фирмы. Собственный капитал предоставляется фирме без ограничения сроков пользования и без фиксации платы, которую владелец капитала (вклада, инвестиций) хотел бы получить взамен.

Инвестиции - это увеличение запаса капитала фирмы.

Заемные средства и инвестиции играют ключевую роль в современном бизнесе: одни контрагенты рынка берут распределении ролей в фирме подробнее смотрите в Теме «Производство (теория фирмы)».

денежные средства в займы и пускают их в оборот, чтобы получить прибыль, другие - дают в долг или инвестируют, чтобы в будущем получить больше (например, процент с этой прибыли). Благодаря вовремя вложенному финансовому капиталу запускается выгодное производство, строится бизнес. А на дальновидном инвестировании и кредитовании формируются новые финансовые капиталы. Как мы уже говорили ранее, деньги -- самый ликвидный ресурс60. А значит, и самый важный для предпринимателя, бизнеса, фирмы, потребителей.

Поэтому операции с финансовым капиталом - на рынке заемных средств - рассмотрим подробнее.

3. ПОВЕДЕНИЕ ФИРМЫ НА РЫНКЕ ЗАЕМНЫХ СРЕДСТВ

Мотивы хозяйственного поведения на рынке капитала фирм и потребителей различны. Но и у тех, и у других поступление денег и возможности потратить их с пользой могут не совпадать во времени.

Поэтому их поведение на рынке заемных средств похоже: фирмы, как и потребители при низкой процентной

ставке склонны предъявлять спрос на кредиты, а при высокой - могут выйти на рынок с предложением.

Как и потребитель, фирма осуществляет планирование в двух основных временных периодах: будущем и настоящем.

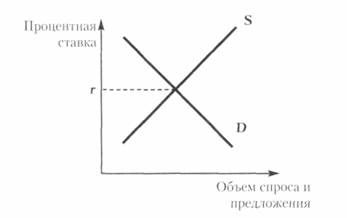

Таким образом, поведение фирмы и потребителя на рынке заемных средств можно охарактеризовать следующей схемой:

Итак, и потребители и фирмы могут выступить и на стороне предложения и на стороне спроса. Каким образом тогда определяется равновесие на рынке капитала?

4. РАВНОВЕСИЕ НА РЫНКЕ ЗАЕМНЫХ СРЕДСТВ

Рынок заемных средств часто приводят как пример рынка, близкого к совершенно конкурентному. На рынке заемных средств:

множество продавцов и покупателей: каждый потребитель и каждая фирма может выступать и в той и в другой роли.

товар (деньги) можно считать однородным.

барьеров для входа на такой рынок и для ухода с него не существует.

нет также препятствий для распространения информации об условиях совершаемых сделок.

На конкурентных рынках функции рыночного спроса и рыночного предложения представляют собой соответственно сумму функций индивидуального спроса покупателей и индивидуального предложения продавцов. На рынке

заемных средств продавцы и покупатели не разделены: каждый субъект выступает в роли покупателя при процентной ставке, меньшей некоторого уровня г, и в роли продавца при процентной ставке больше некоторого уровня г. Величина г - это процентная ставка, при которой субъект переходит со стороны спроса на сторону предложения, она для каждого субъекта своя. Следовательно, различным значениям г соответствуют различные множества продавцов и различные множества покупателей. И если на других рынках равновесная цена не определяет, в какой роли выступает тот или иной субъект, а характеризует лишь объем спроса для каждого покупателя и объем предложения для каждого продавца, то на рынке заемных средств равновесная процентная ставка обуславливает для каждого субъекта и его роль, и индивидуальный объем спроса или предложения.

Но стоит заметить, что представление рынка заемных средства как совершенно конкурентного идеализированно.

Во-первых, потому что товар на реальном рынке заемных средств не является совершенно однородным: предоставление денег взаймы сопряжено с риском невозврата

долга, и уровень риска в различных сделках неодинаков. Соответственно, чем больше риск, тем больше должна быть и плата за пользование кредитом, т. е. процентная ставка.

Кроме того, на реальном рынке капитала продавцы и покупатели чаще всего не встречаются друг с другом. Сделки совершаются через посредников, роль которых выполняют банки и другие финансовые институты. При непосредственном контакте партнеров процент, под который один из них берет деньги в долг, в точности совпал бы с процентом, под который другой их дает. При сделке, совершаемой через посредника, партнеры оплачивают его услуги. Значит, посредник, предоставляющий кредит от своего имени, берет на себя значительную часть риска невозврата долга, и это дополнительно повышает цену его услуг.

РЕЗЮМЕ

Капитал, которым владеет фирма, прежде всего, можно разделить на физический и невещественный. Физический капитал, в свою очередь, разделяется на оборотный и основной. Финансовый капитал фирмы (деньги) также является физическим.

Отдельно имеет смысл рассматривать разделение финансового капитала фирмы на собственный и заемный. В собственный капитал фирмы средства инвестируются в обмен, например, на совладение или долю прибыли. Заемный капитал фирма берет в кредит под определенный ссудный процент.

И фирма, и потребитель склонны вкладывать деньги куда-либо, если процентная ставка высока, и брать в кредит, если она снижается. И потребитель, и фирма в любой момент времени могут играть обе роли: и кредитора, и заемщика.