13.3. Статистический анализ выполнения государственного бюджета. Влияние изменения налоговой базы и налоговой ставки.

Цель статистики государственного бюджета - дать достоверную характеристику показателей государственного бюджета, степень эффективности фискальной политики государства, для чего определяют:

1) общую величину и структуру доходов и расходов государственного бюджета;

2) размер дефицита или профицита;

3) источники финансирования бюджетного дефицита;

4) размеры государственного внутреннего долга.

В ходе обобщения и анализа статистических данных подготавливается соответствующая статистическая информация.

Основными показателями статистики государственного бюджета являются:

доходы;

расходы;

официальные трансферты;

чистое кредитование (кредитование за вычетом погашений);

дефицит (превышение расходов над доходами);

профицит (превышение доходов над расходами).

Доходы - это безвозвратные платежи, поступающие в государственный бюджет для осуществления социально-экономической деятельности государства. Доходы могут быть текущие (налоговые и неналоговые поступления) и капитальные.

Одним из видов доходов могут быть официальные трансферты, под которыми понимаются безвозмездные, невозвратные, единовременные поступления (помимо каких-либо обязательств) на добровольной основе в виде субвенций и дарений, а также в виде репараций от каких-либо организаций (в том числе международных) и учреждений (в том числе частных). Официальные трансферты включаются иногда в категорию «доходы», чтобы дефицит сокращался, а не финансировался.

Чистое кредитование в статистике государственных финансов объединяют с категорией «расходы» как фактор, влияющий на бюджетный дефицит.

Дефицит государственного бюджета ДФ исчисляется как сумма доходов Д и полученных трансфертов Т за вычетом суммы расходов Р и чистого кредитования Кч:

![]()

Объем финансирования дефицита зависит от разницы величины заимствований и погашенного долга, а также от величины уменьшения остатков ликвидных финансовых средств. По мере накопления бюджетного дефицита не только образуется, но и возрастает государственный долг (неоплаченная сумма официально признанных прямых обязательств государственных структур).

Итог эффективной деятельности государства, как правило, выражается в профиците. Тем не менее нормальным явлением считается величина бюджетного дефицита, не превышающая 3% к ВВП. Очень важно, за счет каких источников покрывается бюджетный дефицит.

Налоги представляют собой безвозмездные, обязательные платежи (сборы), взимаемые с физических и юридических лиц государственными структурами для обеспечения государственных и общественных интересов. Налоговые ставки устанавливаются в законодательном порядке.

В статистическом анализе используются такие понятия, как база налогообложения, объект налогообложения, налоговое событие.

База налогообложения представляет собой некую базовую стоимостную величину, подлежащую налогообложению. База налогообложения предполагает наличие установленной величины налога (налоговой повинности), объекта налогообложения в виде юридических или физических институциональных единиц, а также так называемое налоговое событие.

Статистика с помощью определенных методов оценивает стоимостную величину объекта налогообложения, что очень важно для налоговых органов.

Налоговое событие - это та ситуация, которая влечет за собой уплату налогов (поставка товара, получение наследства, инкассация денег и т.д.).

По экономическому содержанию налоги можно подразделить на прямые (взимаются непосредственно с личных доходов граждан или их имущества) и косвенные (устанавливаются в виде надбавок к цене или тарифу).

Исходными для налоговых доходов являются два фактора:

изменение налоговой базы (Бн).

изменение налоговой ставки (Сн).

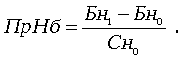

Абсолютный прирост налога, обусловленный изменением налоговой базы (ПрНб), можно рассчитать по формуле

Абсолютный прирост налога, обусловленный изменением налоговой ставки (ПрНс), рассчитывается по формуле

где Бн1 и Бн0 - размер налоговой базы в отчетном и плановом (базисном) периодах; Сн1 и Сн0 - уровень налоговой ставки в отчетном и плановом (базисном) периодах.

С помощью данного статистического расчета исчисляются суммы налоговых доходов по определенным видам налогов.

Или 13.3 Статистический анализ выполнения государственного бюджета. Влияние изменения налоговой базы и налоговой ставки.

Статистика государственного бюджета занимается характеристикой выполнения плана и динамики, выявлением закономерностей в структуре и размерах доходов и расходов, изучением связи доходов государственного бюджета с важнейшими макроэкономическими показателями.

Анализ исполнения государственного бюджета осуществляется путём исчисления относительных величин выполнения плана по доходам и расходам в целом, а также в разрезе их видов и целевого использования. Такой анализ наряду с совокупной оценкой выполнения плана государственного бюджета позволяет охарактеризовать степень выполнения плана по каждой группе доходов и расходов, произвести детальный анализ той группы доходов или расходов, по которой выявлены существенные отклонения фактических данных от запланированных

После общей оценки выполнения плана по доходам необходимо установить, чем было обусловлено отклонение фактических поступлений доходов от запланированных.

Исходными для налоговых поступлений могут быть 2 фактора:

1) изменение налогооблагаемой базы;

2) изменение налоговой ставки.

Влияние первого фактора на абсолютный прирост суммы налога можно

рассчитать по формуле:

∆Hб = (Б1 – Б0)*С0,

а абсолютный прирост суммы налога, обусловленный изменением налого-

вой ставки, рассчитывается по следующей формуле:

∆Hc = (C1 – C0)*Б1, где

∆Hб и ∆Hc – абсолютный прирост суммы налога, обусловленный изменением

соответственно налогооблагаемой базы и налоговой ставки;

Б1 и Б0 – размер налогооблагаемой базы в отчётном и базисном периодах;

C1 и C0 - размер налоговой ставки в отчётном и базисном периодах.

Алгебраическая сумма прироста налогов за счёт этих двух факторов (∆Hб + ∆Hc) должна показать общий абсолютный прирост суммы налоговых доходов по анализируемому виду налогов.