ВВЕДЕНИЕ

ВВЕДЕНИЕ

«Менеджмент риска» в настоящее время является довольно популярной дисциплиной, успешно внедряемой в вузовские программы стран СНГ. Это неслучайно, поскольку риск лежит в основе предпринимательства, которое невозможно без того, чтобы предприниматель не подвергал собственное дело каким-то возможным потерям или убыткам, т.е. не рисковал. Чтобы выжить в условиях рынка нередко нужно решаться на смелые, нетривиальные действия, а это усиливает риск. Работа любого предприятия так или иначе связана с рисками, и если десять лет назад руководство мало задумывалось о том, как бы взять угрозы под контроль, то сейчас на рынке труда спрос на квалифицированных риск-менеджеров с каждым днем увеличивается. Эти люди не прячутся от риска, а умело оценивают его и осмысленно им управляют.

Риск-менеджмент в рамках всего предприятия (или корпоративный риск-менеджмент) - относительно новая тема, которая стала популярной в связи с осознанием менеджерами и собственниками предприятий достаточно очевидного факта-риски бизнеса продолжают расти.

Риск-менеджмент является фундаментальной частью стратегического управления предприятием. Это процесс, следуя которому предприятие разрабатывает основополагающие концепции и принципы системного подхода к рискам по каждому виду деятельности с целью обеспечения максимальной экономической эффективности каждого шага компании и, соответственно, увеличения ее стоимости.

Центральная роль в данном процессе принадлежит специалистам, которые способны построить действенную систему риск-менеджмента и запустить ее механизм с последующим контролем его функционирования. Потому качественная подготовка профессиональных риск-менеджеров - исключительно важное и перспективное направление подготовки специалистов.

Риск-менеджер должен обладать способностью выявлять риски, с которыми может столкнуться предприятие, уметь ранжировать их по степени серьезности и находить оптимальные механизмы управления этими рисками.

Огромное значение, таким образом, должно придаваться программам по выпуску подобных специалистов. Обязателен учет того факта, что отечественный риск-менеджмент обладает своими особенностями. У нас часто приходится сталкиваться с нестандартными ситуациями, для которых в иностранных методиках мер не предусмотрено. Поэтому существующие модели управления рисками должны быть адаптированы к условиям отечественного рынка.

Преподавание дисциплины «Менеджмент риска и страхование» ставит своей целью формирование у студентов знаний, а также развитие способностей и навыков риск-менеджмента для реализации эффективного управления в условиях неопределенности и риска. Задачи дисциплины могут быть сформулированы следующим образом:

рассмотреть сущность риска как экономической катего рии;

изучить подходы и методы идентификации, анализа и уче та риска;

изучить принципы, стратегии и приемы управления рис ком в предпринимательской деятельности;

рассмотреть страхование как основной метод управления риском;

проанализировать варианты организации и функциониро вания подсистемы риск-менеджмента;

сформировать практические навыки по эффективному риск-менеджменту при управления фирмой (предприятием) в ус ловиях рыночной экономики в соответствии с требованиями ква лификационной характеристики.

В результате изучения дисциплины студенты должны:

знать методы маркетинговых исследований и область их применения;

знать теоретические и методологические основы риск-ме неджмента;

знать содержание, стратегии и приемы управления риска ми в предпринимательской деятельности;

знать схему и методы анализа и оценки рисков;

знать сущность, принципы, виды и методы страхования;

нормативность

(невозможность избежать);

нормативность

(невозможность избежать);необратимость;

возрастающий масштаб;

качественная неопределенность.

3. Третий подход исследует риски как форму неопределенности результата, который связан с особым видом хозяйственной деятельности — предпринимательством.

Основные рассматриваемые характеристики риска:

энтропийность (возможность вероятностного описания);

иерархичность;

комплексность.

Современной тенденцией является рассмотрение риска в формате трехмерной модели:

1-е измерение: риск как опасность;

2-е измерение: риск как неопределенность;

3-е измерение: риск как возможность.

Риск - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Основными элементами в явлении «риск», взаимосвязь которых и составляет его сущность, являются:

возможность отклонения от предполагаемой цели;

вероятность достижения желаемого результата;

отсутствие уверенности в достижении поставленной цели;

возможность материальных, нравственных и других по терь, связанных с осуществлением выбранной в условиях неопре деленности альтернативы.

Основные черты риска:

противоречивость;

альтернативность;

неопределенность.

Выделяют две основные природы риска:

- субъективную (выбор, вероятность);

- объективную (объективное присутствие фактора неопределенности).

Существование риска непосредственно связано с неопределенностью, которая неоднородна по форме проявления и содержанию. Основные причины неопределенности и источники риска:

Спонтанность природных процессов и явлений, стихий ные бедствия.

Случайность.

Наличие противоборствующих тенденций, столкновений противоположных интересов.

Вероятностный характер явлений.

Неполнота, неточность информации об объекте, процес се, явлении.

Ограниченность, недостаточность различного рода ресур сов при принятии и реализации решений.

Невозможность однозначного познания объекта при сло жившихся в данных условиях уровне и методах научного познания.

Относительная ограниченность сознательной деятельнос ти человека, существующие различия в социально-психологических установках, идеалах, намерениях, оценках, стереотипах поведения.

Риск имеет множество аспектов, которые касаются разнообразных интересов многих сторон:

Финансовый (угроза доходу, структуре собственности и капиталу).

Юридический аспект.

Статистический аспект.

Страховой (относится к общих механизмам переноса рис ков на профессионального страховщика).

Отраслевой (отраслевая специфика рисков).

Организационный (управление рисками - часть общего организационного управления).

В хозяйственной жизни сталкиваются с совокупностью различных видов рисков, которые отличаются между собой по месту

9

знать

механизм функционирования подсистемы

риск-ме

неджмента

в системе управления;

знать

механизм функционирования подсистемы

риск-ме

неджмента

в системе управления;уметь сформулировать цели и разработать стратегии уп равления риском в предпринимательской деятельности;

уметь идентифицировать, анализировать и оценивать риск и степень его влияния на эффективность реализации управленчес ких решений;

-уметь управлять риском, используя различные методики и приемы;

- уметь организовать подсистему риск-менеджмента и оце нивать ее эффективность.

Определенные учебные и методические материалы, а также исследования по анализу риска можно найти в литературе по психологии, медицине, философии и другим научным дисциплинам. Изучение рисков в каждой из наук основывается на объекте ее исследования и опирается на отработанные в данном направлении научного знания подходы и методы. Такое разнообразие направлений исследования риска объясняется многоаспектностью этого явления. Однако не каждый сможет свободно трансформировать частные результаты; полученные в рамках «чистой науки», в конкретные рекомендации и технологии для практики и обучения. Восполнение необходимости в приобретении знаний в области рискологии и страхования рисков является первоочередной задачей данного курса и рассматриваются в данной учебно-методической разработке.

1. Тезисы лекций риск как экономическая категория

Однозначной трактовки черт, свойств и элементов риска, в понимании его содержания, соотношения объективных и субъективных сторон до настоящего времени не существует. Это следствие многоаспектности данного явления и его сложности, связано с наличием множества несовпадающих, а иногда и противоположных реальных оснований.

Слово «риск» восходит к греческим ridsikon, ridsa - утес, скала. В итальянском языке risiko - опасность, угроза, risicare -лавировать между скал. Во французском risdoe - угроза, рисковать (буквально - объезжать утес, скалу).

В словаре Вебстера «риск» определяется как опасность, возможность убытка или ущерба. В словаре Ожегова «риск» - возможность опасности или действие наудачу.

В научной литературе существует три основные группы подходов к определению сущности рисков:

1. С точки зрения теорий оптимального управления риск рассматривается как атрибутивная общесоциологическая харак теристика любого вида целесообразной деятельности человека, осуществляемой в условиях ресурсных ограничений и наличия возможности выбора оптимального способа достижения осознан ных целей в условиях информационной неопределенности.

В рамках данного направления выделяются такие основные свойства риска как:

всеобщность;

системность;

динамическая вероятность.

2. Вторая группа научных направлений рассматривают рис ки как результат накопления регрессивного потенциала (т.е. лю бой результат экономической деятельности, даже способствуя ро сту общественного богатства, содержит в себе элементы регрес сивного развития).

Основные характеристики рисков в рамках данного подхода:

7

нормативность (невозможность избежать);

необратимость;

возрастающий масштаб;

качественная неопределенность.

3. Третий подход исследует риски как форму неопределенности результата, который связан с особым видом хозяйственной деятельности — предпринимательством.

Основные рассматриваемые характеристики риска:

энтропийность (возможность вероятностного описания);

иерархичность;

комплексность.

Современной тенденцией является рассмотрение риска в формате трехмерной модели:

1-е измерение: риск как опасность;

2-е измерение: риск как неопределенность;

3-е измерение: риск как возможность.

Риск - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Основными элементами в явлении «риск», взаимосвязь которых и составляет его сущность, являются:

возможность отклонения от предполагаемой цели;

вероятность достижения желаемого результата;

отсутствие уверенности в достижении поставленной цели;

возможность материальных, нравственных и других по терь, связанных с осуществлением выбранной в условиях неопре деленности альтернативы.

Основные черты риска:

противоречивость;

альтернативность;

неопределенность.

Выделяют две основные природы риска:

- субъективную (выбор, вероятность);

- объективную (объективное присутствие фактора неопределенности).

Существование риска непосредственно связано с неопределенностью, которая неоднородна по форме проявления и содержанию. Основные причины неопределенности и источники риска:

Спонтанность природных процессов и явлений, стихий ные бедствия.

Случайность.

Наличие противоборствующих тенденций, столкновений противоположных интересов.

Вероятностный характер явлений.

Неполнота, неточность информации об объекте, процес се, явлении.

Ограниченность, недостаточность различного рода ресур сов при принятии и реализации решений.

Невозможность однозначного познания объекта при сло жившихся в данных условиях уровне и методах научного познания.

Относительная ограниченность сознательной деятельнос ти человека, существующие различия в социально-психологических установках, идеалах, намерениях, оценках, стереотипах поведения.

Риск имеет множество аспектов, которые касаются разнообразных интересов многих сторон:

Финансовый (угроза доходу, структуре собственности и капиталу).

Юридический аспект.

Статистический аспект.

Страховой (относится к общих механизмам переноса рис ков на профессионального страховщика).

Отраслевой (отраслевая специфика рисков).

Организационный (управление рисками - часть общего организационного управления).

В хозяйственной жизни сталкиваются с совокупностью различных видов рисков, которые отличаются между собой по месту

9

I

и

времени возникновения, совокупности

внешних и внутренних факторов,

влияющих на их уровень, и, следовательно,

по способу их

анализа и методам их описания. *

и

времени возникновения, совокупности

внешних и внутренних факторов,

влияющих на их уровень, и, следовательно,

по способу их

анализа и методам их описания. *

Как правило, все риски взаимосвязаны и оказывают совокупное влияние, что затрудняет принятие решений об оптимизации риска и требует углубленного анализа состава конкретных рисков, а также причин и факторов их возникновения.

Существует множество подходов к классификации рисков, которые определяются целями и задачами классификации. Приведем одну из возможных классификаций:

1. По природе возникновения:

объективные;

субъективные;

мнимые.

2. По времени возникновения:

ретроспективные;

текущие;

перспективные.

3. По месту в этапе решения проблемы:

на уровне формирования представления о проблеме;

на уровне принятия решения;

на уровне реализации решения;

на уровне оценки качества решения.

4. По причине появления риска:

риски, связанные с психологическими особенностями ру ководителя;

риски из-за недостатка информации;

риски, связанные с поведением конкурентов, деловых парт неров;

риски из-за непредсказуемости будущего.

5. По масштабу объекта:

индивидуальный (локальный);

фирменный;

- отраслевой; -региональный;

государственный;

межгосударственный.

6. По характеру учета (сфере возникновения):

внешний;

внутренний.

7. По длительности во времени:

кратковременные;

постоянные.

8. По характеру последствий:

чистые (простые, статические) ;

спекулятивные (динамические, коммерческие).

9. По возможности страхования:

страхуемый;

нестрахуемый.

10. По виду предпринимательской деятельности:

финансовый;

юридический;

производственный;

коммерческий;

инвестиционный;

страховой;

инновационный.

11. По возможности диверсификации:

систематический;

специфический.

12. По степени управления:

управляемый;

неуправляемый,

13. По правовой форме:

страхование;

залог;

неустойка, штраф, пеня;

поручительство;

задаток.

11

14. По

степени допустимости: •

14. По

степени допустимости: •

— минимальный;

- повышенный;

— критический;

- недопустимый..

15. По влиянию на результаты хозяйственной деятельности:

— риск убытков;

- риск упущенной выгоды;

— риск дополнительных поступлений.

При определении совокупности рисков как целостной системы, где каждый элемент занимает четко определенное место и подчиняется законам экономической системы в целом, классификация рисков сводится к определению уровня экономической системы. Так, выделяют следующие риски в экономической деятельности:

Мегаэкономические риски -риски, связанные с функцио нированием мировой экономики в целом.

Макроэкономические риски — риски экономической сис темы данного государства (инфляционный, валютный, депресси онный (риск экономического спада), структурный, риск модифи кации государственного регулирования экономики).

Мезоэкономические риски — риски, формируемые на уров не отдельных отраслей народного хозяйства и специфических сфер бизнеса (инвестиционные, банковские риски).

Микроэкономические риски - риски отдельных предпри нимательских единиц, которые условно могут быть названы внут рифирменными рисками (маржинальные - риск снижения произ водительности труда, роста средних издержек, потерь предельной прибыли, уменьшения потребления; финансовые -риск «займов», «постоянных затрат», предпринимательский).

В зависимости от возможного результата экономические риски делят на:

1. Чистые, которые означают возможность получения отрицательного или нулевого результата. К ним относят:

- природно-естественные (связанные с проявлением сти хийных сил природы - землетрясения, пожары, эпидемии);

12

экологические (риски, связанные с загрязнением окружа ющей среды);

политические (определяются политической ситуацией в стране и деятельностью государства и возникают по причинам, непосредственно не зависящим от хозяйствующего субъекта);

транспортные (связаны с перевозкой грузов транспортом)

часть коммерческих рисков (имущественные, производ ственные, торговые).

2. Спекулятивные, которые выражаются в возможности получения в возможности получения как положительного, так и отрицательного результата. Включают:

- финансовые риски как часть коммерческих.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой деятельности. По структурному признаку делятся на:

- имущественные (связаны с вероятностью потерь имуще ства);

производственные (связанные с убытком от остановки производства, а также риски, связанные с внедрением в производ ство новой техники и технологии);

торговые (возникают вследствие задержки платежей, не поставки товара и др.);

финансовые (обусловлены вероятностью потерь финансо вых ресурсов).

Классифицируя риски по роду опасности, можно выделить:

техногенные риски (порожденные хозяйственной деятель ностью человека);

природные;

смешанные (события природного характера, инициирован ные хозяйственной деятельностью человека).

ТЕХНОЛОГИЯ УПРАВЛЕНИЯ РИСКОМ

Объективность существования риска подтверждает необходимость управления им, более того - профессионального управления. Суть профессионального риск-менеджмента может быть сведена к следующему:

Оценка возможных рисковых ситуаций, возникающих в ходе экономической деятельности.

Оценка вероятности неблагоприятного хода событий и определения уровня возможных потерь.

Разработка мер по снижению (нивелировке) уровня риска.

Риск-менеджмент представляет систему оценки риска, управления риском и экономическими отношениями, возникшими в процессе этого управления.

Управление риском как система состоит из двух подсистем: управляемой (объекта управления) и управляющей (субъекта управления).

В системе управления риском объектом управления является риск, рисковые вложения капитала и экономические отношения между субъектами в процессе реализации риска. Субъектом управления - специальная группа людей, которая посредствам различных приемов и способов управления осуществляет целенаправленное воздействие на объект управления.

Риск-менеджмент выполняет следующие функции:

1. Объекта управления:

организация разрешения риска;

рисковых вложений капитала;

работ по снижению величины риска;

14

процесса страхования риска;

экономических отношений и связей между субъектами хо зяйственных процессов.

2. Субъекта управления:

прогнозирование;

организация;

координация;

регулирование;

стимулирование;

контроль.

Прогнозирование представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей, то есть предвидение определенных событий.

Организация - это объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур.

Регулирование — воздействие на объект управления, посредствам которого достигается состояние устойчивости объекта при возникновении отклонений от заданных параметров.

Координация, ~ обеспечение согласованности работы всех звеньев cистемы управления риском.

Стимулирование - побуждение финансовых менеджеров, других специалистов к заинтересованности в результатах своего труда.

Контроль — проверка организации работ по снижению степени риска.

Управление рисками представляет собой специфическую сферу экономической деятельности, требующую глубоких знаний в области анализа хозяйственной деятельности, методов оптимизации хозяйственных решений, страхового дела, психологии и др.

Конкретные методы и приемы, которые используются при принятии и реализации решений в условиях риска зависят от специфики предпринимательской деятельности, принятой стратегии достижения целей, конкретной ситуации.

Успешный риск-менеджмент наряду с формальными правилами и приемами невозможен без использования интуиции и ин-

15

I

сайта.

В этом случае принятие решения происходит

с помощью эвристики.

Среди эвристических приемов и правил

риск-менеджмента

можно выделить следующие: '

сайта.

В этом случае принятие решения происходит

с помощью эвристики.

Среди эвристических приемов и правил

риск-менеджмента

можно выделить следующие: '

Нельзя рисковать больше, чем это может позволить соб ственный капитал.

Надо думать о последствиях риска.

Нельзя рисковать многим ради малого.

Положительное решение принимается лишь при отсут ствии сомнения.

При наличии сомнения принимаются отрицательные ре шения.

Нельзя думать, что всегда существует только одно реше ние, возможно, что есть и другие варианты.

Как система управления, управление риском предполагает осуществление ряда процессов и действий, реализующих целенаправленное воздействие на риск. Управление рисками - комплекс мероприятий, включающих идентификацию, анализ, снижение и мониторинг рисков, с целью снижения отклонения фактических показателей деятельности от их запланированных значений. Схема этапов управления риском следующая:

Качественный анализ.

Количественный анализ.

Минимизация риска.

Контроль риска.

Качественный анализ предполагает:

выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть установление потен циальных зон риска;

идентификацию (установление) всех возможных рисков;

выявление практических выгод и возможных негативных последствий, которые могут наступить при реализации содержа щего риск решения.

Результаты качественного анализа служат важной исходной информацией для осуществления количественного анализа.

Количественный анализ предполагает численное определение отдельных рисков и риска в целом. На этом этапе определяют-

16

ся численные значения вероятности наступления рисковых событий и их последствий, осуществляется количественная оценка степени (уровня) риска, определяется (устанавливается) допустимый в данной конкретной обстановке уровень риска.

В результате проведения анализа риска получается картина возможных рисковых событий, вероятность их наступления и последствий. После сравнения полученных значений рисков с предельно допустимыми вырабатывается стратегия управления риском, и на этой основе меры предотвращения и уменьшения риска, что включает следующие этапы:

— оценка приемлемости полученного уровня риска;

- оценка возможности снижения риска или его увеличения (в случае, когда полученные значения риска значительно ниже допустимого, а увеличение степени риска обеспечит повышение ожидаемой отдачи);

— выбор методов снижения (увеличения рисков);

- формирование вариантов снижения (увеличения) рисков;

— оценка целесообразности и выбор вариантов снижения (увеличения)рисков.

Как уже отмечалось, любая деятельность так или иначе сопряжена c риском. Субъекты экономической деятельности по своему отношению к риску могут быть разделены группы:

— склонные к риску (готовые платить за то, чтобы нести риск);

не склонные к риску (готовые платить, чтобы уклониться от риска);

нейтральные к риску (безразличные к наличию или отсут ствию риска).

Поэтому в ходе процесса управления рисками выделяют три стратегии предпринимательского поведения:

/. Консервативная стратегия предполагает сбережение, сохранение того, что уже создано, отказ от расширения бизнеса, какой бы то ни было экспансии на рынке.

2. Умеренно-агрессивная стратегия — то или иное сочетание сбережения со стремлением к захвату долей рынка, увеличе-

17

нию

прибыли и т.д. При этом используются

законные способы борьбы

с конкурентами.

нию

прибыли и т.д. При этом используются

законные способы борьбы

с конкурентами.

3. Агрессивная стратегия — концентрация на захвате долей рынка, быстром росте активов и капитала, в том числе с использованием полузаконных способов.

Специалисты провели системную классификацию методов борьбы с рисками и выделили следующие их виды:

Профилактика. Исключение возможных источников опас ности. Например, проверка сотрудников при приеме на работу, невыдача займов не вызывающим полного доверия заемщикам.

Отказ от действий и сокращение их объема. Если сокра тить ущерб до необходимого уровня не удается, нужно пересмат ривать план действий.

Установление препятствий на пути осуществления уг розы. Это могут быть физические и инженерно-технические сред ства защиты от злоумышленников, криптозащита файлов в компь ютерах от промышленных шпионов или выдача заемных средств под залог.

Локализация угрозы. Сокращение сферы действия угро зы, например, путем отключения от сети компьютеров, заражен ных вирусом, или выведение из-под контроля «захваченного» хол динга его дочерних компаний.

Активное противодействие. Например, отражение воо руженного нападения силами охраны или подача иска по поводу законности приобретения пакета акций компании.

Резервирование ресурсов. Это может быть создание запа сов финансовых ресурсов для возмещения ущерба - например, путем страхования, а также формирование так называемого горя чего и холодного резерва производственных и людских ресурсов. Горячий резерв - предполагает состояние готовности к немедлен ному использованию; холодный резерв - ресурсы, которые могут быть введены в строй за достаточно короткое время.

Диверсификация. Распределение рисков. Например, фор мирование инвестиционного портфеля, состоящего из различных инвестиционных инструментов с различным уровнем риска.

18

Страхование (самострахование). Формирование страхо вого фонда (средств) для покрытия убытков, возникших как след ствие наступления рисковой ситуации.

Лимитирование. Ограничение средств, направляемых на рисковое мероприятие с целью ограничения уровня риска и др.

По оценкам экспертов, стратегии управления рисками бывают:

индуктивная — сбор, систематизация и обобщение фактов;

дедуктивная — выдвижение гипотез, которые затем сопос тавляются с фактами;

позитивная — когда изучается то, что есть;

нормативная - выражает субъективные представления о том, что должно быть.

АНАЛИЗ И ОЦЕНКА РИСКА

Несмотря на различия отдельных элементов анализа и оценки рисков в различных сферах экономической деятельности, система принципов может быть определена следующим образом для всех сфер. Выделяют три уровня принципов:

1. Методологические (общие принципы, определяющие кон цептуальные положения, не зависящие от специфики рассматри ваемого риска):

однотипность;

позитивность;

объективность;

корректность;

комплексность;

взаимозависимость рисков.

2. Методические (принципы, непосредственно связанные с видом деятельности, его спецификой, конкретной ситуацией):

специфичность;

разновоспринимаемость;

динамичность;

согласованность рисков;

19

[3. Операциональные (принципы, связанные с наличием, достоверностью, однозначностью информации и возможностями ее обработки):

— моделируемость;

- симплифицируемость рисков.

Назначение анализа и оценки риска - сформировать необходимые данные для принятия решений о целесообразности реализации экономического проекта и предусмотреть меры по защите от возможных финансовых потерь.

Анализ рисков начинается с их классификации и идентификации, то есть с качественного описания и определения - какие виды рисков свойственны конкретному проекту в данном конкретном окружении при данных экономических, политических и правовых условиях.

Анализ рисков включает два аспекта:

Качественный (описание всех предполагаемых рисков проекта, а также стоимостная оценка их последствий и мер по их снижению).

Количественный (непосредственные расчеты изменений эффективности проекта в связи с рисками).

Качественный анализ проводится на стадии разработки бизнес-плана. Важная специфическая особенность качественного анализа состоит в его количественном результате. То есть процесс проведения качественного анализа должен включать не только чисто описательный аспект определения тех или иных конкретных видов рисков данного проекта, выявление возможных причин их возникновения, анализа предполагаемых последствий их реализации и предложений по минимизации выявленных рисков, но и стоимостную оценку всех этих минимизирующих риск конкретного проекта мероприятий.

Количественный анализ предполагает численное определение отдельных рисков и риска проекта (решения) в целом. На этом этапе определяются численные значения вероятности наступления рисковых событий и их последствий, осуществляется количественная оценка степени риска, устанавливается допустимый в данной конкретной обстановке уровень риска.

20

Следует учитывать, что провести четкую границу между отдельными видами рисков достаточно сложно. Ряд рисков находится во взаимосвязи (коррелирован между собой), изменения в одном из них вызывают изменения в другом, что влияет на результаты деятельности.

Процесс анализа риска включает следующие стадии:

Создание прогнозной модели.

Определение переменных риска.

Определение вероятностного распределения отобранных переменных и определение диапазона возможных значений для каждой из них.

Установление наличия или отсутствия корреляционных связей среди рисковых переменных.

Прогоны модели.

Анализ результатов.

По результатам анализа рисков составляется отчет, в котором излагается:

описание рисков, механизма их взаимодействия и сово купного эффекта, мер по защите от рисков, интересов всех сторон в преодолении опасности рисков;

оценка выполненных экспертами процедур анализа рис ков, а также использовавшихся ими исходных данных;

описание структуры распределения рисков между участ никами проекта по контракту с указанием того, какие должны быть предусмотрены компенсации за убытки, профессиональные стра ховые выплаты, долговые обязательства и другое;

рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе.

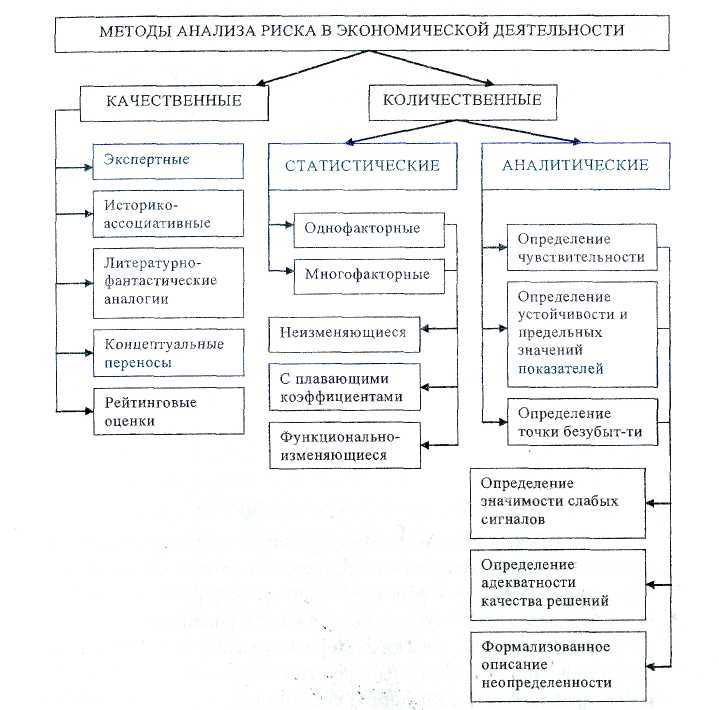

Существует большое разнообразие методов, используемых при анализе и оценке рисков и неопределенности. Каждый из них имеет свою область применения и свои процедуры. Все многообразие методов анализа отображены в классификации.

Экспертные методы анализа риска и неопределенности заключаются в привлечении специалистов для высказывания суждений о проблеме и последующем сведении результатов и предложений в систему, на базе которой и делаются выводы

21

Историко-ассоциативные методы заключаются в привлечении сведений исторического характера.

Литературно-фантастические аналогии как методы анализа заключаются в использовании литературных источников.

Концептуальные переносы исходят из того, что выдвигается предположении о возможности или невозможности использования тех или иных теоретических предложений (концепций) и вследствие этого определяется, каковы перспективы анализа риска.

Вероятностные методы

Риск, связанный с любым решением, характеризуется тремя факторами:

событие, связанное с риском;

вероятность рисков;

сумма, подвергаемая риску.

На основе вероятностей рассчитываются стандартные характеристики риска:

дисперсия - средневзвешенное квадратов отклонений слу чайной величины от ее математического ожидания (т.е. отклоне ний действительных результатов от ожидаемых) — мера разброса;

квадратный корень из дисперсии (s) называется стандар тным отклонением;

коэффициент вариации — служит относительной мерой риска;

коэффициент корреляции — показывает связь между пере менными, состоящую в изменении средней величины одного из них в зависимости от изменения другого (положительный коэф фициент корреляции означает прямую связь между величинами, и чем он ближе к 1, тем сильнее связь).

Экспертные методы

Экспертный анализ рисков применяют, если объем исходной информации является недостаточным для количественной оценки эффективности и рисков. Наиболее распространенными являются метод Дельфи-конференция и «мозгового штурма».

Достоинствами экспертного анализа рисков являются:

отсутствие необходимости в точных исходных данных и дорогостоящих программных средствах;

возможность проводить оценку до расчета окончательной эффективности решения;

простота расчетов.

Рисунок

2 -

Классификация

методов анализа риска

К

основным недостаткам этого метода

следует отнести сложности,

возникающие в вопросах подбора и

привлечения независимых

экспертов, субъективность их Оценок.

К

основным недостаткам этого метода

следует отнести сложности,

возникающие в вопросах подбора и

привлечения независимых

экспертов, субъективность их Оценок.

На основе экспертных методов решаются задачи:

выявления источников и причин риска, установление всех возможных рисков;

выбор направлений и путей снижения риска;

формирования полного набора и качественная оценка ва риантов, использующих различные способы снижения риска;

прогнозирование хода событий и явлений в будущем, а также их оценка в настоящем;

составление сценариев действий и др.

Общая схема экспертизы:

подбор экспертов и формирование экспертных групп;

формирование вопросов и составление анкет;

работа с экспертами;

формирование правил определения суммарных оценок на основе оценок отдельных экспертов;

анализ и обработка экспертных оценок.

Метод аналогов

Метод аналогов широко используется за рубежом, особенно страховыми компаниями, регулярно публикующими данные о наиболее важных зонах риска и фактически понесенных ущербах.

При анализе рисков нового проекта весьма полезными могут оказаться данные о последствиях воздействия аналогичных неблагоприятных условий и факторов риска на другие проекты. При использовании метода аналогов базы данных о рисках тех или иных проектов создаются на основе публикуемых данных, исследовательских работ соответствующих ассоциаций и экспертных групп, углубленных опросов менеджеров проектов. Полученные таким образом данные обрабатываются для выявления закономерностей зависимостей в законченных проектах с целью учета потенциального риска при реализации новых проектов.

24

Сценарные методы

В целом метод позволяет получать достаточно наглядную картину для различных вариантов реализации решения.

Включает следующие этапы:

1. Формализованное описание неопределенности:

описание полного множества возможных условий реали зации решения в форме соответствующих сценариев или моделей, учитывающих систему ограничений на значения основных техни ческих, экономических и т.п. параметров решения, а также затра ты (включая возможные санкции и затраты, связанные со страхо ванием и резервированием);

преобразование исходных данных о факторах неопреде ленности в информацию о вероятностях отдедьных условий реа лизации, о соответствующих показателях эффективности или об интервалах их изменения (вычисление показателей эффективнос ти для каждого условия);

определение показателей эффективности решения в це лом с учетом неопределенности условий его реализации и показа телей ожидаемой эффективности вариантов.

2. Анализ сценариев развития (позволяет оценить одновре менное влияние нескольких параметров на конечные результаты решения через вероятность наступления каждого сценария).

Метод построения дерева решений

Метод используется для анализа риска решений, имеющих обозримое количество вариантов развития, что является основным ограничением практического использования данного метода. Метод особенно полезен в ситуациях, когда решения, принимаемые в каждый момент времени, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий.

Последовательность формирования необходимых данных для реализации метода следующая:

- определение состава и продолжительности отдельных фаз решения;

25

определение ключевых событий, которые могут повлиять на дальнейший ход событий;

определение времени наступления ключевых событий;

формулирование всех возможных решений, которые мо гут быть приняты в результате наступления каждого ключевого события и определения их вероятности;

определение стоимости работ между ключевыми событи ями.

На основании полученных (сформированных) данных строится дерево решений. Его узлы представляют собой ключевые события, а стрелки, соединяющие узлы, - проводимые работы по реализации решения.

Имитационные методы

Данный метод особенно удобен для практического применения тем, что удачно сочетается с другими экономико-статистическими методами, а также с теорией игр и методами исследования операций.

Имитационное моделирование по методу Монте-Карло позволяет построить математическую модель для решения с неопределенными значениями параметров, и, зная вероятностные распределения параметров решения, а также связь между изменениями параметров (корреляцию) получить распределение окончательной его эффективности.

Применение метода имитации Монте-Карло требует использования специальных математических пакетов.

Несмотря на свои достоинства, метод Монте-Карло не распространен и не используется слишком широко в бизнесе. Одна из главных причин этого - неопределенность функций плотности переменных, которые используются при подсчете потоков наличности. Другая проблема- применение метода не дает однозначного ответа на вопрос о том, следует ли реализовывать данный проект или следует отвергнуть его.

Анализ показателей предельного уровня

Показатели предельного уровня характеризуют степень устойчивости решения по отношению к возможным изменениям

26

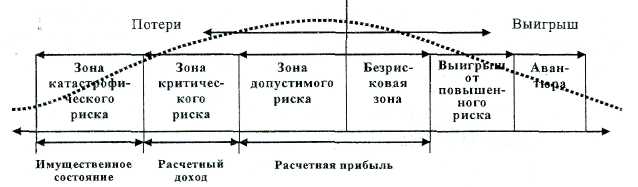

условий его реализации. Предельным значением параметра в некоторый момент времени является такое значение, при котором чистая прибыль от решения равна нулю, например точка безубыточности. Решение обычно признается устойчивым, если значение точки безубыточности не превышает 75% от номинального объема производства.

Показатель точки безубыточности позволяет определить:

требуемый объем продаж, обеспечивающий получение прибыли;

зависимость прибыли от изменения цены.

Анализ чувствительности проекта

Данный метод является хорошей иллюстрацией влияния отдельных исходных факторов на конечный результат проекта.

Метод обеспечивает точную количественную оценку изменения эффективности решения при определенном изменении одного их исходных параметров проекта. Чем сильнее эта зависимость, тем выше риск реализации проекта, т.е. даже незначительное отклонение этого параметра запланированного окажет серьезное влияние на успех всего проекта.

В качестве варьируемых исходных переменных принимают:

объем продаж;

цену за единицу продукции;

инвестиционные затраты или их составляющие;

операционные затраты или их составляющие;

срок задержек платежей;

уровень инфляции;

процент по займам, ставку дисконта и др.

В качестве результирующих показателей реализации могут выступать:

показатели эффективности;

балансовая прибыль; чистая прибыль; сальдо накоплен ных реальных денег.

Главным недостатком данного метода является предпосылка о том, что изменение одного фактора рассматривается изолиро-

27

ванно, тогда как на практике все экономические факторы в той или иной степени коррелированны.

СТРАХОВАНИЕ КАК ОСНОВНОЙ ПРИЕМ РИСК-МЕНЕДЖМЕНТА

Страхование

Страхование было и остается наиболее популярным и доступным методом управления риском во всем мире.

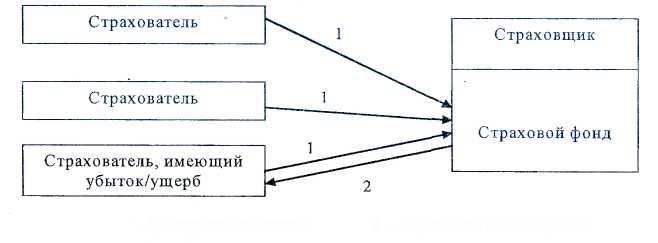

Суть страхования заключается в передаче рисков от носителя - юридического или физического лица - к страховой компании. Страхование представляет собой экономическую (суть: распределение ущерба между всеми участниками страхования) и финансовую (суть: возмещение потерь производится в денежной форме) категорию, как и финансы, страхование является и категорией распределения (суть: формирование и распределение страхового фонда).

1 — страховой взнос 2 — страховое возмещение

Рисунок 3 — Схема процесса страхования

Страхователь - это хозяйствующий субъект или гражданин (полисодержатель), уплачивающий страховые взносы и вступающий в конкретные страховые отношения со страховщиком.

Страховщик - это хозяйствующий субъект, созданный для осуществления страховой деятельности, проводящий страхование и ведающий созданием и расходованием страхового фонда.

Страховой фонд - резерв денежных или материальных средств, формируемый за счет взносов страхователей и находящийся в оперативно-организационном управлении у страховщика.

28

Страховой интерес - это мера материальной заинтересованности в страховании.

Страхование выполняет четыре функции:

рисковую (выражается в возмещении риска);

предупредительную (финансирование за счет средств стра хового фонда мероприятий по уменьшению страхового риска);

сберегательную;

контрольную (выражается наблюдении за строго целевым формированием и использованием средств страхового фонда).

Страховые компании предъявляют жесткие требования к тем рискам, которые они могут принять на себя. Отбор ведется по следующим критериям:

случайный и непредсказуемый характер событий;

измеримость риска;

ограниченность потерь;

относительно небольшая вероятность наступления стра хового случая.

Перечень ограничений по рискам, принимаемым на страхование, достаточно широк и индивидуален для различных договоров страхования. Возможность принятия риска зависит также от специализации, объема операций и финансового состояния страховой компании.

Классификация видов страхования может быть основана на различных признаках, характеризующих страхуемые риски и условия их передачи.

Выделяют три основные группы или отрасли страхования:

1. Личное:

страхование жизни;

страхование от несчастных случаев;

медицинское страхование.

2. Имущественное страхование:

страхование средств наземного транспорта;

страхование средств воздушного транспорта;

страхование средств водного транспорта;

страхование грузов;

29

страхование других видов имущества;

страхование финансовых рисков.

3. Страхование гражданской ответственности:

страхование ответственности владельцев автотранспорт ных средств;

страхование гражданской ответственности перевозчика;

страхование гражданской ответственности предприятий- источников повышенной опасности;

страхование профессиональной ответственности;

страхование ответственности за неисполнение обяза тельств;

страхование иных видов гражданской ответственности.

По способу вовлечения в страховые отношения различают две формы:

обязательное;

добровольное.

Системы страховых отношений, реализуемых в процессе страхования, кроме страхования как такового включают:

сострахование (объект страхования может быть застрахо ван по одному договору совместно с несколькими страховщиками);

страховой пул (объединение страховщиков для совмест ного страхования определенных рисков, прежде всего опасных, крупных и малоизвестных);

двойное страхование (страхование у нескольких страхов щиков одного и того же интереса от одних и тех же опасностей, когда общая страховая сумма превышает страховую стоимость);

перестрахование (страхование одним страховщиком-пе рестрахователем риска исполнения всех или части обязательств перед страхователем у другого страховщика-перестраховщика);

самострахование (создание страхового резервного фонда непосредственно самим хозяйствующим субъектом);

взаимное страхование (страхование, осуществляемое на взаимной основе путем объединения денежных средств).

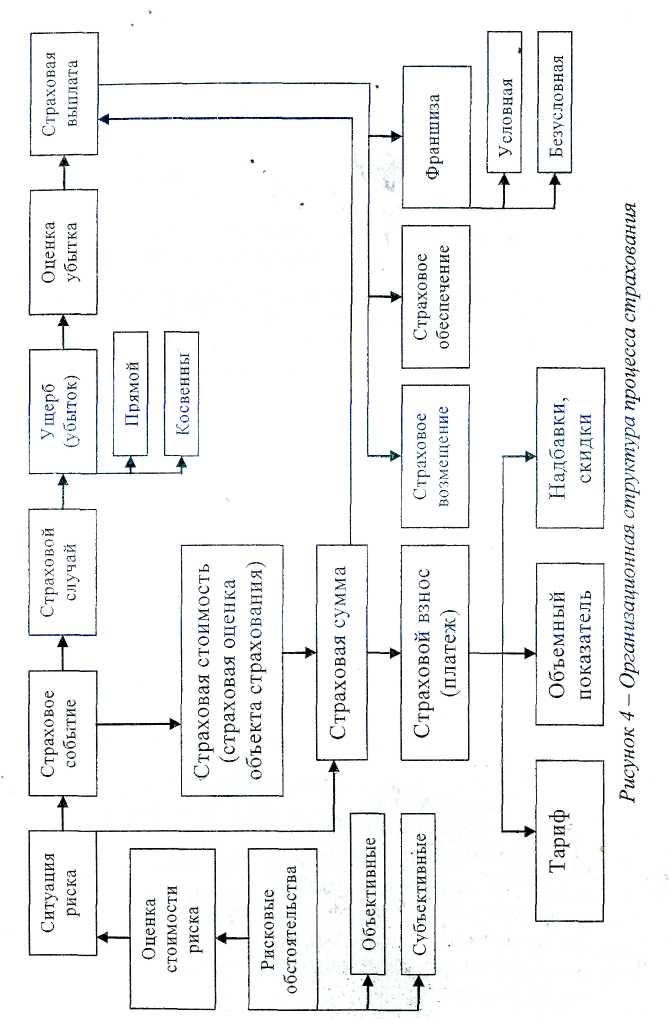

Очевидно, что страховщик и страхователь преследуют различные цели при определении условий договора: минимального

31

страхового' риска (против максимального) и максимальной страховой премии (против минимальной). Различные методы страхования подразделяются именно по способу распределения ответственности за риск между сторонами. Выделяют:

полное (покрывающее весь конкретный риск);

частичное (ограничивает ответственность страховщика, оставляя часть риска страхователю).

Существуют две группы частичного страхования:

1) пропорциональное (размер возмещения, которое страхов щик должен уплатить страхователю при наступлении страхового случая, составляет установленную долю от общего убытка);

2) непропорциональное (позволяет разделить подходы к финансированию рисков в зависимости от их величины и проис хождения, объединяя эти подходы в одном договоре):

страхование по системе первого риска (ущерб возмещает ся полностью в пределах страховой суммы);

страхование предельных рисков (возмещение крупных убытков, превышающих определенную величину);

страхование с франшизой (исключение из страхового по крытия убытков, не превышающих определенной пороговой ве личины-франшизы).

Самострахование

Самострахование - метод управления риском, предусматривающий создание предприятием собственных резервов для компенсации убытков при непредвиденных ситуациях. Самострахование целесообразно, если:

очевидна экономическая выгода от его использования по сравнению с другими методами управления риском;

невозможно обеспечить требуемое снижение или покрытие рисков предприятия в рамках других методов управления риском.

Внутренний резервный фонд носит название фонда риска. Формирование фонда риска ведется одним из двух способов:

-внутренним (фонд формируется из средств; предусмотренных в бюджете предприятия на эксплуатационные расходы, или

32

как особая расходная статья в годовом бюджете и накапливается несколько лет);

- внешним (формируется как особый счет, ведущийся в дру жественной страховой компании, которая накапливает денежные средства аналогичным образом).

Размер фонда риска должен соответствовать возможностям предприятия и его потребностям. При этом должны быть учтены следующие моменты:

приемлемый для предприятия уровень сохранения риска;

размеры фонда, достаточные для обеспечения компенса ций потерь от сохраненного риска;

временной масштаб накопления и функционирования фон да риска.

Преимущества самострахования можно' разделить на две группы:

1. Экономические, которые состоят в:

экономии на страховых премиях, позволяющей снизить затраты и увеличить прибыль;

получении дополнительного дохода на капитал при отказе от уплаты страховых премий за счет инвестирования сохранен ных средств;

- экономии за счет более тщательного анализа прошлых убытков.

2. Управленческие, которые связаны с:

увеличением гибкости управления риском;

сохранением контроля над денежными средствами;

широким контролем за качеством дополнительного сер виса.

К недостаткам самострахования можно отнести:

Дополнительные организационные затраты.

Недооценку уровня возможного риска (фонда риска мо жет не хватить на покрытие убытков).

Воздействие инфляции на фонд риска.

Кэптивная страховая компания (КСК) — дочерняя по отношению к организации (или группе организаций), не являющейся

33

страховой компанией, и ее первоочередная функция заключается в обслуживании страховых интересов родительской организации и ее филиалов.

Успешное функционирование КСК зависит от выполнения ряда требований и связано с дополнительной ответственностью, тем не менее, количество организаций, использующих такую форму управления риском, постоянно увеличивается. КСК создаются в том случае, если страховой рынок не может удовлетворить потребности предприятия в защите от собственных рисков и создание несет определенные экономические преимущества.

Причины недовольства страховым рынком:

малый размер страхового капитала компаний, не позволя ющий застраховать крупные риски;

недостаточная надежность и низкая платежеспособность страховых компаний;

неадекватная или неприемлемая структура предлагаемых страховых тарифов;

отсутствие необходимого страхового покрытия;

неудовлетворительная организация страхового сервиса.

Преимущества создания КСК:

экономия на страховых премиях;

разделение рисков;

дополнение к обычному страхованию;

выход на рынок перестрахования;

выигрыш в налогообложении;

глобальная стратегия финансирования риска:

прибыльность деятельности КСК.

Проблемы, возникающие при организации КСК:

ограниченность портфеля страховых договоров;

затраты на учреждение и функционирование;

необходимость использования услуг страхового рынка;

ограничения местного законодательства;

давление внутренних управляющих структур;

чувствительность к недостаточной статистике ущербов и затрат на управление.

34

КСК могут быть следующих типов:

фиктивные КСК - учреждаются на сравнительно низкой финансовой базе как механизм для покрытия определенной груп пы рисков. Обычно регистрируются в местах, где налоговые та рифы и страховое законодательство наиболее благоприятны. Час то управляются из другого места с использованием современных средств связи;

маломасштабные КСК - обычно учреждаются в оффшор ных зонах и управляются специализированными компаниями. Обычно сохраняют относительно небольшие риски, а их большую часть передают перестраховочным компаниям;

полномасштабная КСК - преимущество в страховании большей доли рисков родительской компании.

ПОДСИСТЕМА РИСК-МЕНЕДЖМЕНТА В ОБЩЕЙ СИСТЕМЕ УПРАВЛЕНИЯ

Риск-менеджмент является центральной частью стратегического управления компанией. Это процесс, следуя которому компания системно анализирует риски каждого вида деятельности с целью максимальной эффективности каждого шага компании и, соответственно, увеличения ее стоимости.

Риск-менеджмент должен представлять собой постоянный и развивающийся процесс, который анализирует развитие компании в движении. Риск менеджмент должен быть инкорпорирован в общую культуру компании, принят и одобрен руководством, а затем донесен до каждого сотрудника компании как общая программа развития с постановкой конкретных задач на местах.

Риск-менеджмент как единая система управления рисками должна включать в себя:

программу контроля над выполнением поставленных за дач;

оценку эффективности проводимых мероприятий;

систему поощрения на всех уровнях компании.

Риски, которым подвержена компания, могут возникать в силу как внутренних, так и внешних факторов.

35

Объектами угроз выступают:

активы компании - это денежные средства, ценные бума ги, движимое и недвижимое имущество фирмы. В этой сфере про являются кредитные и инвестиционные риски;

информация, нематериальные активы, объекты интеллек туальной собственности — производственные и маркетинговые раз работки, патенты, авторские произведения сотрудников, сведения о деятельности компании, использование которых посторонними может нанести ей ущерб, а также управленческая информация;

оборудование, используемое в бизнесе. С ним связаны рис ки полного или частичного выхода из строя, аварий, пожаров и т.д.;

персонал. С ним связаны риски некомпетентных или не лояльных действий;

бизнес. Ему могут угрожать потеря управляемости, недо статочная эффективность, стремление получить контроль над ним или уничтожить (сократить его размеры).

Методы идентификации риска:

метод «спонтанного» определения (выявления) возможных рисков;

интервью, вопросник;

10 рисков от каждого управления;

метод составления карт риска;

экспертные группы;

данные о причинах аварий;

аудит и инспекция;

мнение руководителя.

Методы классификации риска:

стандарты риск менеджмента (Великобритания);

FIRM карта классификации рисков СОSО (США).

37

Стандарты риск-менеджмента ,

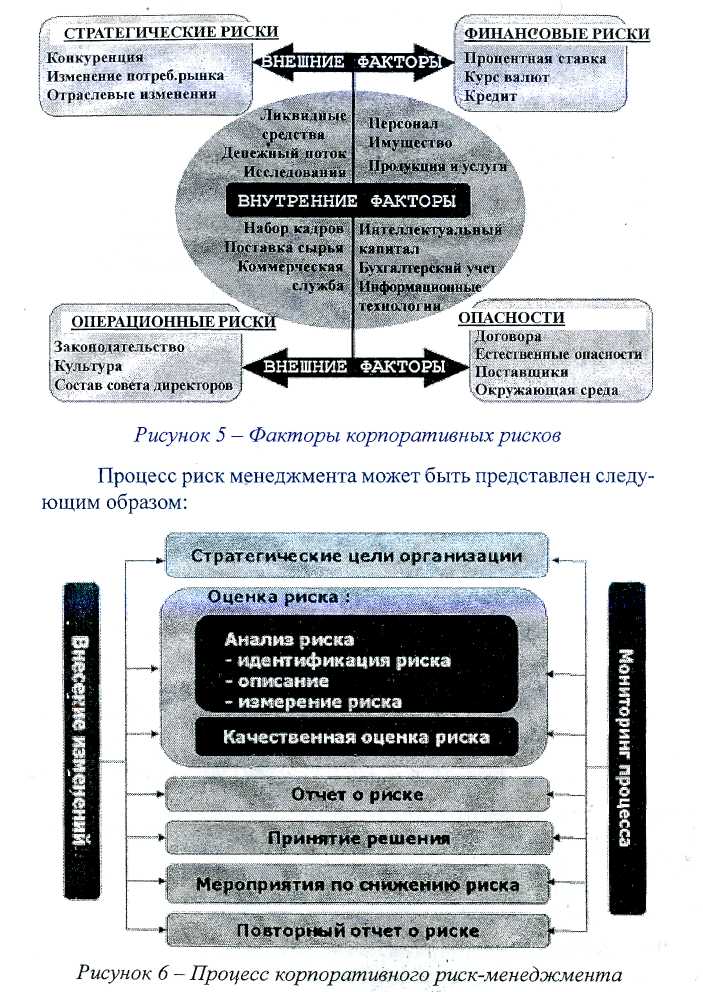

Системная классификация рисков предпринимательской деятельности может производиться в зависимости от масштабов, форм и обстоятельств их проявления, а также от природы формирующих их факторов. Например, принимая за основу деятельность организации и реализуемые в ней решения, риски можно классифицировать как:

Стратегические (долгосрочные цели организации, а именно вопросы наличия капитала, политические риски, изме нения законодательства, репутация и имидж, изменения в окру жающей среде).

Операционные (каждодневные вопросы, решение которых ведет к достижению стратегических целей).

Финансовые (контроль финансов организации, эффект внешних факторов как наличие кредитных средств, изменения курса валют, движение процентной ставки и т.д.).

Риски управления знаниями и информацией (интеллек туальная собственность, а именно контроль над источниками ин формации, хранением и использованием информации, коммер ческая тайна и использование современных технологий для эф фективного пользования знаниями и информацией, которой об ладает организация).

Большинство рисков одновременно могут соответствовать

нескольким категориям.

FIRM-карта классификации рисков

Риск может быть, классифицирован в соответствии со следующими категориями:

F - финансовые риски.

I - инфраструктурные риски.

R - риски репутации (имиджа) организации.

М - коммерческие (рыночные) риски.

Описание риска представляет собой подробное описание выявленных рисков в определенном формате, что позволит прове-

38

сти дальнейший, качественный анализ риска, Описание риска может быть представлено в виде таблицы.

Таблица 1.1 — Классификация рисков

Наименование риска |

Описание |

Сфера риска |

Описание событий, размер, тип, количество и сферы воздействия |

Тип риска |

Стратегические, операционные, финансовые, знания (информация), соответствие законодательству |

Заинтересованные лица |

Заинтересованные лица и их ожидания |

Количественное выражение риска |

Важность, вероятность, последствия |

Приемлемость риска |

Возможные убытки и их финансовое значение Цена риска Вероятность и размер вероятных убытков (прибыли) Цели контроля над риском и желаемый уровень исполнения поставленных задач |

Управление риском и механизмы контроля |

Действующие методы (практика) управления риском Уровень надежности существующей программы контроля над риском Существующие ответы (протоколы) учета и анализа контроля над риском |

Возможности для улучшения |

Рекомендации по управлению риском |

Стратегические и управленческие изменения |

Определение степени ответственности (функции) за разработку и внедрение стратегии управления риском |

Расчет риска (оценка риска) может быть количественным, качественным или смешанным.

Существует достаточно большое количество методов и технологий анализа риска:

маркетинговые исследования;

тестирование;

анализ бизнес процессов;

39

дерево событий;

SWOТ анализ;

статистический анализ;

моделирование существующих вариантов;

измерение основных тенденций и дисперсии;

анализ угроз;

дерево ошибок и др.

Описание риска служит основой для формирования «паспорта риска» организации, который обобщает данные:

Описание риска.

Действующие механизмы контроля.

Настоящий уровень контроля.

Планируемые мероприятия по снижению уровня риска.

Ответственные.

По результатам проведенного анализа принимаются решения по рискам.

Уровень потерь |

Вероятность потерь |

|||||

Близкая кО |

Низкая |

Небольшая |

Средняя |

Большая |

Близкая к 1 |

|

Незначительный |

Принятие риска |

Принятие риска или создание резервов |

||||

Малые |

Создание резервов, запасов |

|||||

Допустимые |

Создание резервов, запасов |

Внешнее страхование и/или разделение риска |

Избежание риска |

|||

Средние |

Внешнее страхование и/или разделение риска |

Избежание риска |

||||

Большие |

Внешнее страхование и/или разделение риска |

Избежание риска |

||||

Катастрофические |

Внешнее страхование и/или разделение риска |

Избежание риска |

||||

Рисунок 7 — Решения о степени снижения рисков (карта рисков)

Мероприятия по управлению рисками включают в себя:

контроль риска;

мероприятия по предупреждению риска;

передача и финансирование риска.

40

Характеристики убытков |

Типы убытков |

|||

Тривиальные |

Малые |

Средние |

Большие |

|

Частота возникновения. |

Очень высокая |

Высокая |

Низкая |

Очень низкая |

Размер |

Очень небольшой |

Небольшой |

Средний |

Большой |

Предсказуемость |

Очень высокая |

Разумная в течение года |

Разумная в течение 10 лет |

Минимальная |

Показатели риска, которые следует принимать в расчет |

Средние |

Средние |

Средние и предельные |

Предельные |

Последствия для организации |

Крайне незначительные |

Незначительные |

Серьезные |

Катастрофические |

Управленческое решение |

Ничего не предпринимать |

Самострахование, снижение риска |

Снижение риска, частичное страхова7 ние, финансовые гарантии |

Страхование, финансовые гарантии |

Рисунок 8 — Распределение решений по управлению риском по классам убытков

Управление рисками должно обеспечивать:

надежность и эффективность операций организации;

эффективность внутреннего контроля;

соответствие законам и нормативам.

Отчет о рисках носит внутренний и внешний характер.

Различные уровни управления организацией требуют различной детализации информации о рисках:

Совет директоров (акционеры) должен знать о рисках, с которыми сталкивается организация; следить за выполнением про граммы управления рисками; знать антикризисную программу; поддерживать имидж организации.

Структурная единица организации должна четко знать рис ки, которые попадают в сферу непосредственной деятельности; иметь четкие индикаторы процесса, которые позволяют осуществ лять постоянный мониторинг эффективности программы управле ния рисками; систематично отчитываться перед руководством о ра боте в рамках выполнения программы управления рисками.

41

3. Каждый сотрудник должен понимать свой вклад в общую программу управления рисками; понимать значение системы управления рисками для корпоративной культуры; своевременно докладывать своему непосредственному руководству о всех изменениях или отклонениях в программе управления рисками.

Для успешной реализации программы управления рисками в организации должны быть разработаны и формализованы основные нормативные документы:

Должностные обязанности.

Положение и организационная структура отдела управле ния рисками.

Положения о внутреннем аудите, включающим ответствен ность за контролем процедур управления рисками и др.

Эффективность управления рисками во многом зависит от способов (методов) контроля и своевременного оповещения о всех изменениях в программе. Постоянный (надлежащий) мониторинг позволит:

анализировать эффективность используемых мероприятий по изменению степени риска;

обеспечить надлежащий уровень (достоверность) инфор мации;

накапливать необходимые знания (опыт) для последую щих шагов (принятия решений) при анализе и оценке риска и, со ответственно, методов и способов управления.

На пути развития своей системы управления рисками организация обычно проходит набор определенных этапов:

/. Исходное состояние (фирма на начальной стадии своего развития не особенно нуждается в искусственно внедряемой системе управления рисками; это политика тех, кто не имеет серьезного состояния или положения, которые можно потерять).

2. Базовое состояние (контроль за рисками начинается формализоваться на основе внутреннего учета и аудита, однако, относительно децентрализовано; это политика тех, кому для выживания и приемлемого роста достаточно приблизительного, интуитивного управления).

42

Осознание (наступает понимание, что управление риска ми может защитить активы или сэкономить ресурсы; начинается систематический сбор и анализ соответствующей информации).

Мониторинг (формируется понимание того, что управле ние рисками - это особая профессиональная сфера; предприни маются попытки прогнозирования риска).

Количественное моделирование (выгоды от управления риском становятся все более очевидными; способность к управ лению превращается в фактор конкурентных преимуществ; нара стающий объем информации предопределяет ее формализацию и количественную оценку).

Интеграция (по мере внедрения функции управления рис ком в организацию она становится неотъемлемой частью приня тия любых важных решений; в результате риск-менеджмент рабо тает на увеличение стоимости фирмы).

Для реализации функции управления риском на предприятии необходимы значительные организационные усилия, затраты времени и других ресурсов. Наиболее целесообразно осуществлять эту функцию с помощью специальной подсистемы в системе управления предприятием или специализированного подразделения в организационной структуре. Такое подразделение было бы логичным дополнением к традиционно самостоятельным функциональным подсистемам предприятия.

Создание специального подразделения (сотрудника), отвечающего за управления рисками на уровне всей компании. Решаемые задачи и функции подразделения должны быть четко определены и утверждены. Состав и порядок работы подразделения управления рисками может быть различным в зависимости от масштаба предприятия, его внешней среды, конкретных задач, стоящих перед предприятием и много другого. Его деятельность должна быть подкреплена соответствующими регламентирующими и распорядительными документами, определяющими для данного предприятия периодичность проведения анализа риска, способ фиксации, хранения и повторного использования результатов мониторинга и анализа рисков, порядок предоставления руководству предприятия рекомендаций по антирисковым мероприятиям и контроля за их исполнением.

43