4.5. Розподіл і використання прибутку

Прибуток є важливим показником ефективності виробничого господарської діяльності, а також джерелом формування централізованих і децентралізованих фінансових ресурсів. Отриманий прибуток може бути використаний для задоволення різноманітних потреби:

Він спрямовується на формування фінансових ресурсів держави, фінансування бюджетних видатків. Це досягається вилученням у підприємств частини прибутку у державний бюджет.

Прибуток є джерелом формування фінансових ресурсів самих підприємств, використовується для забезпечення ними господарської діяльності, отже отриманий прибуток є об’єктом розподілу.

У розподілі прибутку можна виділити два етапи:

Розподіл загального прибутку. На цьому етапі учасниками розподілу є держава. Кожен із учасників отримує свою частку прибутку. Пропорції розподілу прибутку між державою і підприємством складається під впливом кількох чинників. Істотне значення відіграє податкова політика держави щодо суб’єктів господарювання. Це політика неоплаченої кількості податків які оплачуються за рахунок прибутку, визначенні об’єктів оподаткування, ставок оподаткування, і порядок надання податкових пільг.

Розподіл і використання чистого прибутку, що залишився в розпорядження підприємств після здійснення платежів до бюджету. На цьому етапі можуть створюватися цільові фонди для відповідних витрат. Головні принципи розподілу чистого прибутку закріплені статутом підприємства. Фактично розподіл здійснюється відповідно до поточної та стратегічної політики, що визначається підприємством.

4.6. Рентабельність і методи її обчислення.

Методичний підхід до обчислення всіх різновидів рентабельності є однаковим, тобто в чисельнику розрахункової формули завжди ставиться одержаний (очікуваний) валовий або чистий прибуток, а в знаменнику — вартість відповідних видів ресурсів (витрат): виробничі фонди, сукупні активи, власний (акціонерний) капітал, валові витрати, собівартість окремих виробів.

Співвідношення прибутку з поточними витратами характеризує поняття рентабельність. У найзагальнішому розумінні рентабельність означає прибутковість або доходність підприємства і реалізації всієї продукції робіт послуг або окремих їх видів.

Рентабельність – це відносний показник, який відображає рівень прибутковості та вимірюється у відсотках.

Рентабельність виробничих фондів (загальна рентабельність підприємства) визначається за формулою:

![]() (4.1)

(4.1)

де П – загальний прибуток підприємства за рік, грн.;

ОФ + ОК – середня величина основних виробничих фондів і оборотних коштів підприємства за рік, грн.;

Розрахункова рентабельність підприємства :

![]() (4.2)

(4.2)

де Пч – чистий прибуток підприємства за рік, грн.

Рентабельність сукупних активів:

![]() (4.3)

(4.3)

де Ка – середня сума активів балансу підприємства, грн.

Рентабельність власного (акціонерного) капіталу:

![]() (4.4)

(4.4)

де Пч – чистий прибуток за вирахуванням оплати процентів за кредит;

Кв – власний капітал, грн.

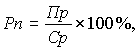

Рентабельність реалізованої продукції:

(4.5)

(4.5)

де Пр – прибуток від реалізації за певний період, грн.;

Ср – повна собівартість реалізованої продукції, грн.

Рентабельність певного виробу:

![]() (4.6)

(4.6)

де Рі – рентабельність і-го виробу, %;

Ці, Сі – відповідно ціна і повна собівартість і-го виробу, грн.

Особливу увагу слід звернути на інформацію щодо визначення прибутку, функцій прибутку, яким чином визначається чистий прибуток, визначення собівартості, що входить у собівартост продукції, етапів формування прибутку підприємств, рентабельності та її суті.