Амортизация – это элемент производственных затрат, но почему мы вынесли их отдельно?

Это сделано отдельной строкой, поскольку:

- с одной стороны амортизация представляет собой элемент производственных затрат

- с другой стороны амортизация не является отрицательным денежным потоком и поэтому эти деньги будут приплюсованы к показателю чистой прибыли в отчёте о движении денежных средств

Балансовая прибыль / Gross Profit

Торговые и управленческие расходы – это и есть непроизводственные затраты.

Прибыль от производственной деятельности – операционная прибыль

11 000 000 – 8 500 000 – 1 400 000 = 1 100 000 (стр. 15-16 Раздатка)

Другие доходы / Other Incom

50 000

EBIT (Earnings Before Interest and Taxes) – доход до уплаты % и налогов.

В том случае, если во внешнем формате после показателя операционной прибыли присутствует сторона «другие доходы / другие расходы» (т.е. те, которые напрямую не связаны со специализацией компании)

!!! Это показывает насколько EBIT отличается от операционной прибыли !!!!

Дивиденды и %

Доход на обыкновенную акцию

EarningsPerShere = Net Profit – Dividends of Returned

Common Stock

EPS = 535 000 – 5% x 60 000

300 000 = 1.68

!!! Если происходит экстраординарное событие, то бухгалтер должен показать размер убытка.

Финансовые коэффициенты / Financial Ratios

Виды финансовых коэффициентов |

Расчёт и комментарии

|

I. Группа коэффициентов ликвидности |

|

1). Коэффициент текущего покрытия

Слишком большой показатель ликвидности – плохо – это означает застой. |

Текущие активы = --------------------------- = Текущие обязательства

Current assets = --------------------------- = Current liabilities

6 000 000 = ----------------- = 2,4 2 500 000

|

2). Коэффициент критической оценки / Acid test

! Для стран с переходной экономикой допускается коэффициент до 0,75 ! |

Текущие активы – тов.-матер. запасы (ТМЗ) = ------------------------------------------------- = Текущие обязательства

6 000 000 – 2 700 000 = ------------------------------- = 1,3 2 500 000

|

3). Коэффициент абсолютной ликвидности

Стабильный показатель – равен 0,5. Для стран с переходной экономикой допускается коэффициент до 0,35. |

Тек. активы – ТМЗ – Тек. дебит. задолж. = ------------------------------------------------- = Текущие обязательства

6 000 000 – 2 700 000 – 2 000 000 = ----------------------------------------- = 0,53 2 500 000

|

4). Защитный интервал / Defensive interval (на случай августа 1998)

Считается, что защитный интервал д.б. не менее 3 мес., хорошо – 6 мес., 9 мес. – отлично. |

Тек. активы – ТМЗ DI = ---------------------------------------------- = Предполагаемые ежедневные расходы Предп. ежедн. Себест-ть реал. прод-ции + расходы = --------------------------------

Акцизный налог + Торгово-адм. расходы - ----------------------------------------------------

амортизация – отложенные налоги ------------------------------------------ = 365 дней

8 200 000 + 0 + 1 400 000 – 300 000 – = ---------------------------------------------- 365 - 320 000 ------------ = 0,025

6 000 000 – 2 700 000 DI = ------------------------ = 132 дн ~ 4,5 мес. 0.025

|

5). Умение (способность) предприятия генерировать наличность / Capacity of the firm for generating cash

Денежный поток состоит из: - чистый денежный поток от основной деятельности (показан в ОоПиУ) - чистый денежный поток от инвестиционной деятельности (покупка и продажа реальных активов) - чистый денежный поток от финансовой деятельности компании (вклады в ц/б) |

5.1. Чистый денежн. поток от осн. деят-ти ---------------------------------------------- Чистый объем продаж

5.2. Чистый денежн поток от осн. деят-ти ---------------------------------------------- Совокупные активы

|

II. Группа коэффициентов прибыльности |

|

1). Прибыльность акционерного капитала ReturnOnEquity = |

Чистая прибыль / Net Profit = ------------------------------------- = Акционерный

535 000 = -------------- = ~ 15 % 4 500 000

|

2). Рентабельность активов / Return of Assets ReturnOаAssets =

Этот показатель является значимым при отборе конкурентов для SWOT-анализа. |

Чистая прибыль / Net Profit = -------------------------------------------- = Совокупные активы / Total Assets

535 000 = ------------ = 5,5 % 9 700 000

|

3). Прибыльность от основной деятельности / Profit ability from operating activities |

Операционная прибыль = ------------------------------- = Чистый объем продаж

1 100 000 = --------------- = 10 % 11 000 000

|

4). Рентабельность продаж / Net profit margin on sales |

Net profit 535 000 = -------------- = ------------ = 4,8 % Net Sales 11 000 000 |

III. Коэффициенты характеризующие структуру капитала |

|

1). Общий уровень долга / Debt level

бывает, что: заемные средства > собственного капитала заемные средства = собственному капиталу заемные средства < собственного капитала

На Западе считается, что нормально 40/60 или 60/40, а в Японии 10/90 или 90/10.

|

Суммарный долг 5 200 000 = --------------------------- = ------------- = 1,15 Акционерный капитал 4 500 000

|

2). Показатель выплаты процентов

Считается, что стабильный показатель около 5-6 раз.

|

EBIT 1 150 000 = --------------- = ------------- ~ 8 раз % on bonds 135 000 |

3). Коэффициент задолженности / Liability Ratio

|

∑ Debt / Общий уровень долга = ------------------------------------------- = Total assets / Совокупные активы

5 200 000 = --------------- ~ 53-54% 9 700 000

|

IV. Коэффициенты оборачиваемости активов |

|

1). Оборачиваемость активов / Assets turnover

Этот коэффициент показывает, что каждый $ вложенный в совокупные активы приносит 1,18 $. В идеале AT>1, его смотрят в динамике и сравнивают с конкурентами.

|

Net Sales 11 000 000 AT = -------------- = --------------- = 1,18 Total sales 9 700 000 |

2). Показатель периода аккумулирования дебиторской задолженности / Average collection period

|

365 дн. АСР = ------------------------------------------- Оборачиваемость дебит. задолж-ти

365 = -------- = 65 дн. ~ 2 мес. 5,5

|

3). Оборачиваемость дебиторской задолженности / Accounts Receivable turnover |

Чистый объем продаж ART = -------------------------------------- = Средн. знач-е дебит. задолж-ти

11 000 000 = ---------------- = 5,5 2 000 000

|

4). Оборачиваемость запасов / Inventory Turn Over |

Net Sales ЧОП 11 000 000 4.1. = ----------- = ------ = -------------- = 4,07 Inventory ТМЗ 2 700 000

Себест-ть реализ. прод-ции 4.2. = ---------------------------------- = ТМЗ

8 200 000 = -------------- = 3,04 2 700 000

|

5). Collection period

Период аккумулирования ТМЗ показывает как часто в течении отчетного периода деньги инвестируемые в запасы окупаются.

|

365 = -------- = 120 дн. 3,04 |

!!! Первые четыре группы ( I – IV) рассчитываются для всех форм собственности (малый, средний бизнес и корпорации). V группа показателей относится только к корпорациям (ОАО).

|

|

V. Показатели характеризующие ценность обыкновенных акций / Common Stock Security Ratios |

|

1). Доход на акцию / EPS |

Net Profit – див. выпл. на привел. акцию EPS = -------------------------------------------- = Кол-во обыкн. акций

535 000 – 600 000 х 0,05 = ------------------------------ = 300 000

|

Пример: Дано:

Найти:

Решение: 500 000 – 1$ x 100 000 1. EPS1 = ------------------------------ = 4 $. 100 000

500 000 – 0 2. EPS2 = ------------------ = 2,5 $. 200 000

500 000 + 600 000 - 300 000 3. EPS3 = ------------------------------------ = 2 $. – полностью снижен доход. 200 000 + 200 000

10 000 000 х 0,06 = 600 000

|

|

2). Дивиденды 2.1. Расчет дивидендов на 1 обыкновенную акцию

2.2. Процент выплаты дивидендов

|

Суммарн. дивид. объявл. Сов. Дир. = ------------------------------------------ = Кол-во обыкн. акций в обращ.

(см. отчет о фондах и их использовании)

120 000 = ------------ = 0,408 300 000

Дивиденды на 1 акцию 408 000 = ---------------------------- = ----------- = 24% Доход на 1 акцию 1 688 000

+ можно посчитать еще так

Суммарн. дивид. объявл. Сов. Дир. = ------------------------------------------ Чист. приб. – Див. по прив. акциям

120 000 = ----------------------------- = 24% 550 000 – 5% х 600 000 |

3). Балансовая стоимость обыкновенной акции 3.1. Расчет балансовой на 1 обыкновенную акцию Балансовая стоимость на 1 обыкновенную акцию – это та средняя сумма, которую получили бы держатели обыкновенных акций ( в расчете на 1 акцию) в случае ликвидации компании. Рассчитывается 2 способами.

|

а). BookValue = [ совок. – долг (долгосрочн. - активы и краткосрочный)

номин. ст-ть - нематер. ] / кол-во обыкн. привил. акций активы акций в обороте

9 700 000 – 5 200 000 – 600 000 – 100 000 BV = --------------------------------------------- = 300 000

= 12,67 $.

б). BV = [ номин. ст-ть + избыт. + обыкн. акции капитал

+ получ. приб. – нематер. ] / кол-во обыкн. к распред. активы акций в обороте

1 500 000 + 700 000 + 1 700 000 – 100 000 BV = --------------------------------------------- = 300 000

= 12,67 $.

|

Тема 5 Анализ затрат

Затраты, расходы, издержки. Общие черты и различия.

Критерии классификации затрат и способы их отражения в отчетности.

Решение типовых задач.

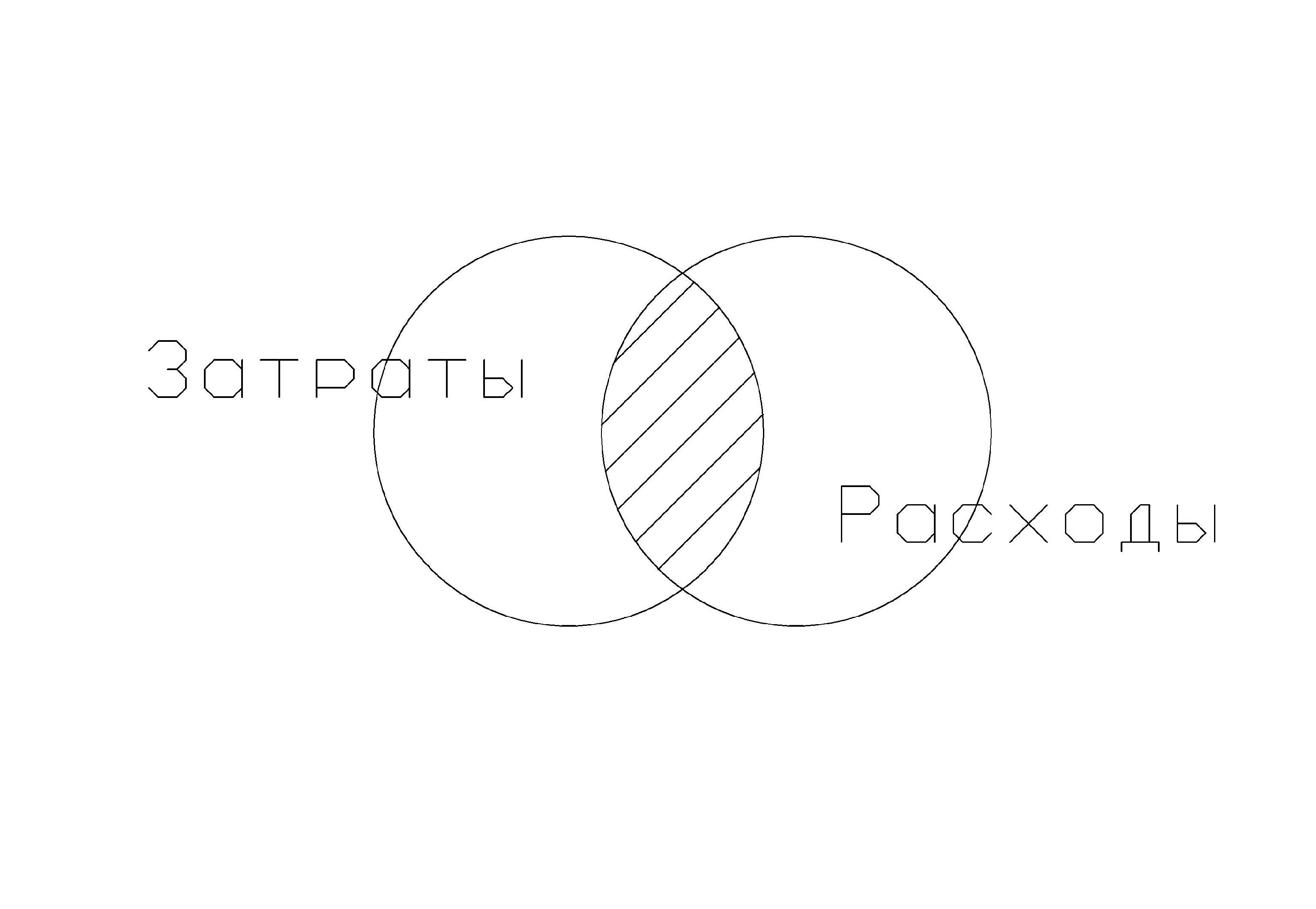

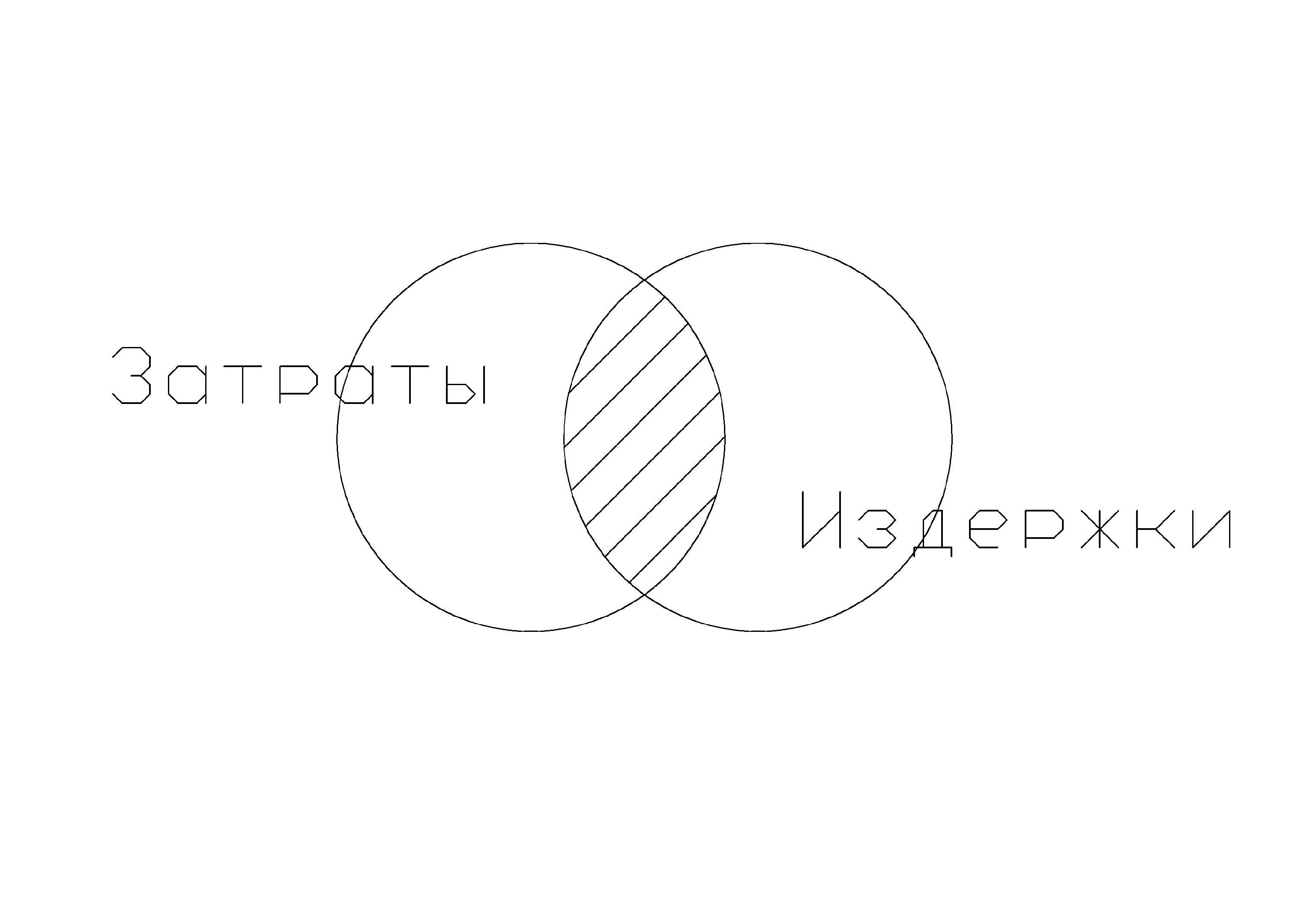

Затраты, расходы, издержки

Затраты – стоимостная оценка использованных ресурсов.

При этом термин затраты – всегда ассоциируется с производством.

Затраты всегда отражаются в управленческом учете на момент потребления ресурсов в производстве.

Расходы – отрицательный денежный поток.

По времени расходы м.б. не связаны с затратами, т.е. с производственными процессами.

Издержки – расходы распределенные по периодам.

Когда говорим издержки смотрим ОоПиУ.

Затраты - Расходы |

Затраты - Издержки |

|

|

1. затраты – есть расходы – нет

t – материалы в производстве t + n – расходы в будущем

|

1. затраты – есть издержки – нет

Наиболее подходящий пример – из Микры – если из чистой прибыли минусуем неявные затраты.

|

2. затраты – нет расходы – есть

t – приобретаем сырье и материалы, оплачиваем, а затем на склад t + n – используем эти материалы в будущем периоде

Сюда относится и возврат долга – расходы есть, но не затраты.

|

2. затраты – нет издержки – есть

Например, испорчен груз в пути и т.д. |

3. затраты – есть расходы – есть

Но так бывает не всегда.

|

|

Существует еще 2 способа классификации затрат.

Затраты:

По способу отнесения на себестоимость:

прямые материалы / direct materials

прямая рабочая сила / direct labor

ОПР (общепроизводственные расходы) / overhead expenses

Данные показатели используются в ОоПиУ.

В зависимости от уровня деловой активности

TC = f (Q), соответственно,

а). FC ≠ f (Q)

б). VC = f (Q)

Это используется для бюджетирования, где тоже выходим на ОоПиУ, но в формате маржинальной прибыли / Marginal Aproach.

Маржинальный подход нужен для:

- расчета точки безубыточности;

- расчета (и планирования) прибыльности;

- Расчета операционного рычага и его степень

/ operating leverage & degree of operating leverage (OL & DOL, соответственно).

Теперь рассмотрим все вышеперечисленное подробнее.

Прямые материалы – те, которые составляют физическую субстанцию готового изделия (+ только то, что составляет большой удельный вес в стоимости, а мелочь скидывают в общепроизводственные затраты).

Прямая рабочая сила – те категории работников, которые принимают непосредственное участие в изготовлении готового продукта.

Общепроизводственные расходы – те расходы, которые связаны с обслуживанием производственного процесса:

- коммунальные расходы

- амортизация зданий и оборудования производственных цехов

- з/п ремонтников, наладчиков (вспомогательная рабочая сила)

- аренда производственных зданий

- страховка

- транспортное обслуживание

- з/п уборщиц

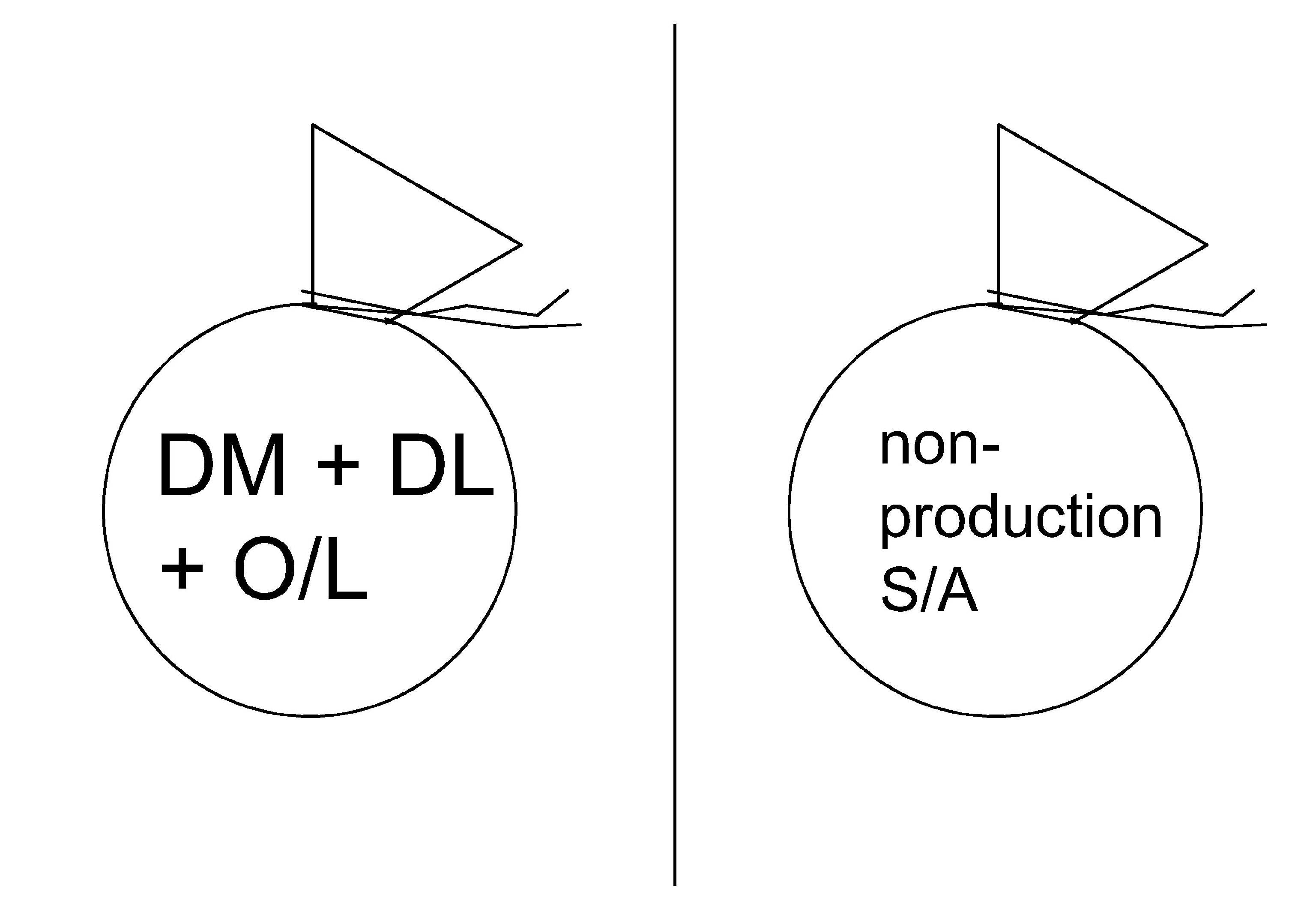

Себестоимость реализованной продукции / Cost of goods sold

(1) – производственные затраты / Production cost

DirectMaterials + DirectLabor + OperatingLeverage

В управленческом учете все относят по периодам. Изделие не совсем готово и называется «незавершенным производством».

(2) – Себестоимость произведенной продукции / Cost of goods manufactured

= остатки незаверш. + произв. затраты - остатки незаверш.

пр-ва на нач. периода понесенные за период пр-ва на конец. периода

= ∆ semi-finished + production - остатки незаверш.

goods cost пр-ва на конец. периода

(3) – Себестоимость реализованной продукции / Cost of goods sold

= Finished goods + cost of goods - ∆ finished

manufactured goods

Торгово-административные расходы / Selling administrative cost

1. Никогда не учитываются при расчёте производственной себестоимости.

2. Торгово-административные расходы никогда не относятся на остатки незавершенного производства и остатки готовой продукции.

-

DM

относятся к производству DL

O/L

не относятся к производству S/A

Задача (1-я типовая)

Компания производит осветительное оборудование. Все комплектующие она получает от поставщиков, осуществляя только сборку.

Дано:

1). Даны остатки на счетах запасов за 4-й квартал (период – квартал)

Материалы |

Начальные запасы, $ |

Закупки за период, $ |

Конечные запасы, $ |

Стоимость использованных в производстве прямых материалов, $ |

|

36 810 12 660 19 890 9 250 |

92 480 41 600 52 780 11 460 |

43 020 13 020 20 470 8 840 |

87 270 41 270 52 200 11 870 |

|

|

|

Сумма: |

192 610 |

|

77 910

86 520 |

-

- |

80 130

81 260 |

|

2). За 2-й квартал затраты составили

DL = 1200 чел./час, ЗП = 9,50 $/час

3). Общепроизводственные расходы

O/L = |

- вспомогательная рабочая сила |

- 36 870 $ |

|

- инструменты |

- 39 308 $ |

|

- аренда производственного оборудования |

- 25 008 $ |

|

- страховки |

- 1 940 $ |

|

- ремонт оборудования |

- 4 808 $ |

|

- амортизация |

|

4). Продажи за период составили 6 917 708 $.

5). Торгово-административные расходы за период составили 2 968 208 $.

6). Налог на прибыль составил 34 %.

Найти:

1. Найти стоимость используемых прямых материалов за 4-й квартал.

2. Подготовить отчет о себестоимости производственной продукции за 4-й квартал.

3. Подготовить Отчет о прибылях и убытках (ОоПиУ) в традиционном (внешнем) формате за 4-й квартал.

Решение:

1). DM = Запасы DM на начало периода + Закупки DM на конец периода

- Запасы DM на конец периода

2). Себест-ть произв. прод-ции = Остатки незавершенного производства на начало периода +

+ Производственные затраты –

- Остатки незавершенного производства не конец периода

= 357 080

3). Подготовка ОоПиУ

3.1. Чистый объем продаж / Net sales составляет 691 770 $.

3.2. Себестоимость реализованной продукции =

-

= остатки на начало периода

+ себестоимость произведенной продукции

- остатки готовой продукции =

на конец периода

= 691 770 + 35 708 – 81 260 = 362 340 $.

3.3. Балансовая прибыль = 329 420 $.

3.4. Торгово-административные расходы = 296 820 $.

3.5. Операционная прибыль (3.4 – 3.5) = 32 610 $.

3.6. % выплат по облигациям = 0 $.

3.7. налог на прибыль (34%) = 11 087 $.

3.8. Чистая прибыль = 21 523 $.

Отчёт о прибылях и убытках

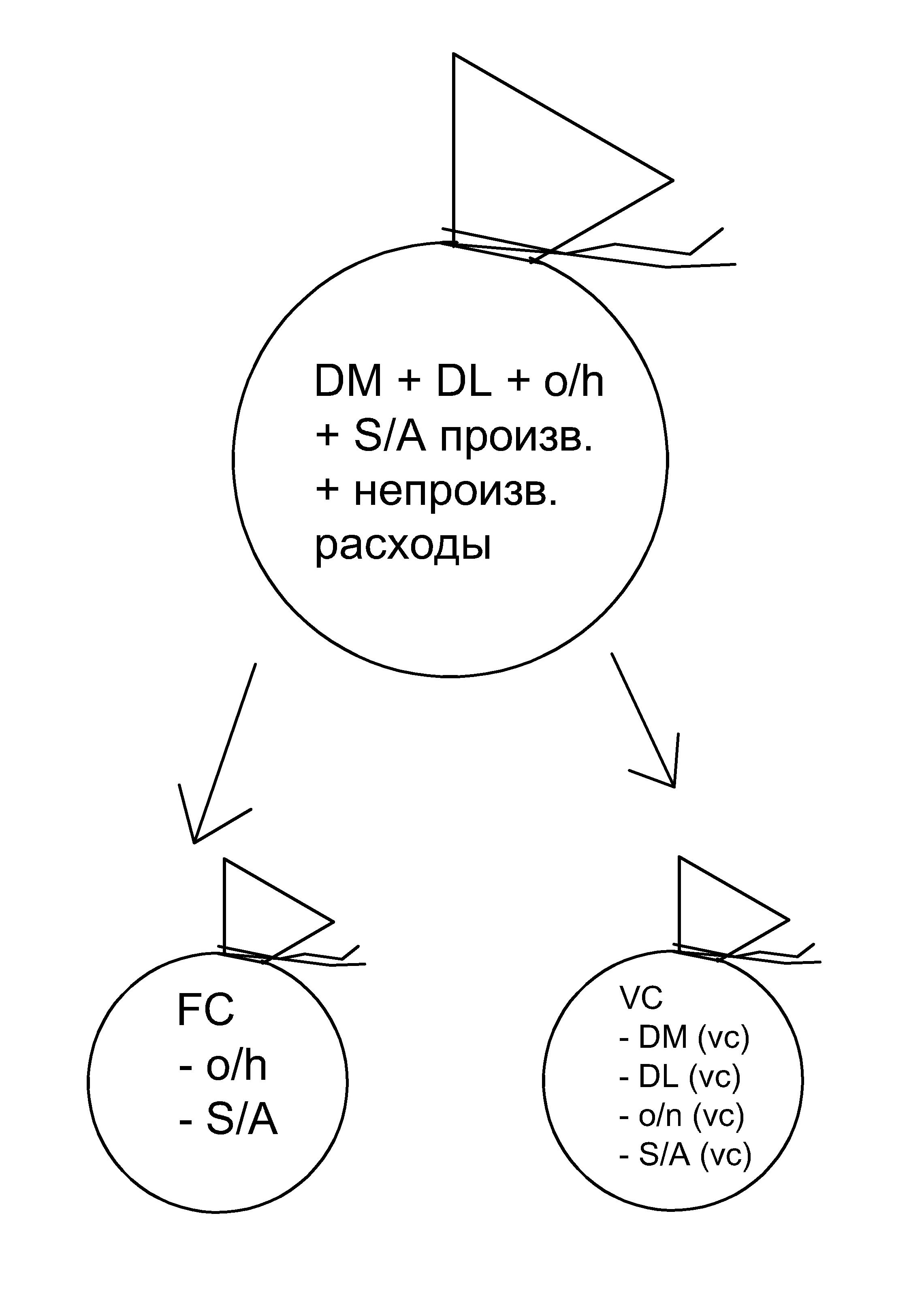

Income statement (external) |

Income statement (Marginal approach) |

|

|

DM и DL только VC overhead и S/A имеют VC и FC составляющую

|

|

Income statement (external) |

Income statement (Marginal approach) |

||

|

- Net Sales - Cost of goods sold (DM + DL + o/h)

|

|

Net Sales VC (DM + DL + o/h(vc) + S/A(VC)) |

I |

Gross profit selling/administration (S/A) |

I |

Marginal profit FC (o/h (FC) + S/A (FC))

|

II |

Operating profit - % - tax on profit

|

II |

Operating profit - % - tax on profit |

III |

Net profit |

III |

Net profit |

|

|

|

|

Постоянные и переменные затраты в рамках маржинального формата можно рассчитать с помощью составления бюджета (бюджетирования).

Бюджетирование – это прогнозный, количественный анализ деятельности предприятия, выраженный системой стоимостных и натуральных показателей.

Временной критерий – тогда на начало отчётного периода t бюджет выступает как некий план или норматив, а в конце периода, проведя анализ бюджета мы можем контролировать его выполнение.

Структурный критерий – в рамках структурного критерия бюджеты подразделяются на:

- operating budget

- financial budget

Operating budget:

sale budget

production budget

direct materials

direct labor

overhead expenses budget

ending inventory budget

selling / administrating budget

т.е. всего 7 бюджетов, позволяющих выйти на ОоПиУ в marginal Aproach.

Financial budget

net cash flow budget (движение $ средств)

investment budget (капвложений)

Operating budget + Financial budget = Balance Shit

Сравнение парадигм традиционного управленческого учёта и стратегического подхода к управлению затратами.

Критерии |

Традиционный управленческий учёт |

Стратегическое управление затратами |

|

1. Временные рамки |

краткосрочный подход (1 отч. период ~ 1 год) |

долгосрочный подход (~ 3 лет) |

|

2. Цель |

максимизация финансового результата |

долгосрочное конкурентное преимущество (оно достигается путем правильного позиционирования в условиях конкуренции) |

|

3. Сопутствующие области знаний |

микроэкономика |

маркетинг, мтратегический менеджмент, инвестиционный анализ, эконометрика |

|

4. Концептуальные основы анализа затрат |

максимизация добавочной стоимости (P – AVC) max где AVC – это DM |

поставщики цепочка ценности фирмы ценность потребителей |

|

5. Факторы, определяющие поведение затрат |

затраты = f(Q) |

факторы, определяющие поведение затрат: |

|

|

|

- структурные |

- функцион-е |

|

|

1. степень вертикальной интегрированности |

1. всеобщее управление качеством |

|

|

2. уровень инвестиций в НИОКР, про-во, реальные активы |

2. вовлеченность рабочей силы |

|

|

3. технология |

3. эффективность планировки мощностей |

|

|

4. анализ кривой опыта (математический) |

4. связь с поставщиками |

|

|

5. анализ ассортимента выпуска (он очень связан с типом производственного процесса) |

5. связь с потребителями |

Структура ОПР

FC |

VC |

Смешанная составляющая |

- налог на недвижимость |

- вспомогательные материалы и комплектующие детали |

- управление на производственном уровне |

- амортизация |

- топливо, электроэнергия |

- технический осмотр оборудования |

- страхование |

- затраты на снабжение |

- коммунальные услуги |

- аренда производственных зданий |

- брак в производстве |

- обслуживание и замена оборудования |

- затраты на вспомогательный труд |

- сверхурочные выплаты |

- выплаты по увольнениям |

- амортизация нематериальных активов |

|

- аренда транспорта |

Задача (2-я типовая на margin approach)

Менеджмент рассматривает производство нового вида продукции, ожидается, что AVC:

1). |

VC |

|

|

DM (VC) |

18,50 $ |

|

DL (VC) |

4,25 $ |

|

o/h (VC) |

1,10 $ |

|

S/A (VC) |

2,80 $ |

|

other (VC) |

1,95 $ |

2). |

FC |

|

|

- амортизация |

36 000 $ |

|

- реклама |

45 000 $ |

|

- other |

11 400 $ |

3). |

P = |

55 $ |

Вопросы: |

|

|

1. |

Используя маржинальный подход рассчитать точку безубыточности компании и объем реализации, позволяющий получить прибыль 70 224 $. |

|

2. |

Используя те же данные рассчитать объем реализации, позволяющий получить прибыль в размере 139 520 $, при условии, что расходы на рекламу возрастут на 4000 $. |

|

3. |

Исходя из первоначальной информации, предполагаем, что объем реализации составит 10 000 ед. Рассчитать по какой цене необходимо продавать продукцию, чтобы получить прибыль 131 600 $. |

|

4. |

Менеджер по маркетингу считает, что объем продаж составит 15 000 ед. Сколько может компания дополнительно потратить на рекламу, если P = 52 $, переменные затраты не могут быть уменьшены и компания планирует получить прибыль 251 000 $. |

|

Решение:

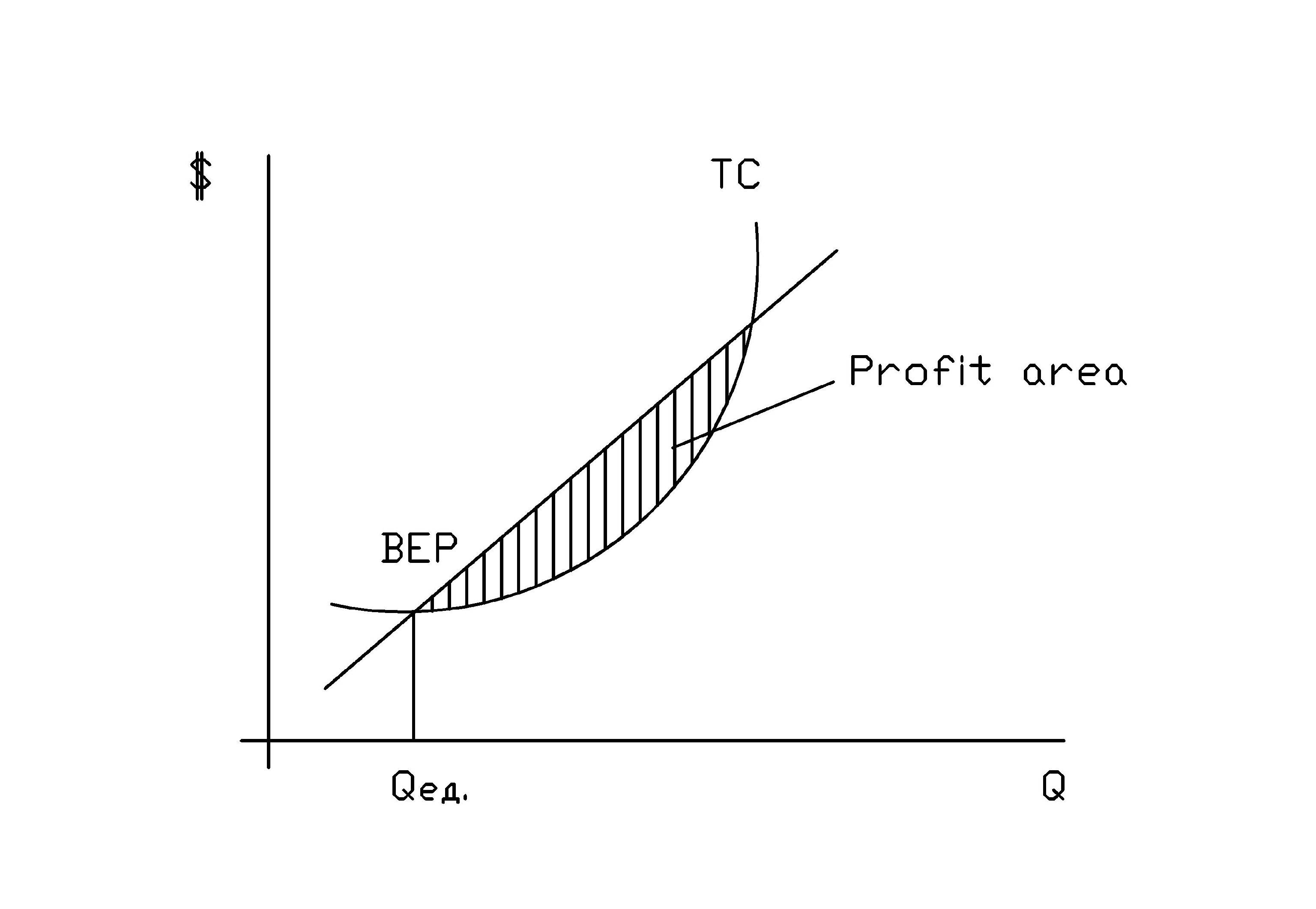

Для решения задач на маржинальный формат могут потребоваться 3 формулы:

|

|

BEP – Break-even Point |

|

1. |

BEP: TR = TC P = 10 $ - AVC = 3 $ -------------- MPед. = 7 $ MP=0 – indifference point - AFC = 7 $ MP<0 – shut-down -------------- OPед. = 0 BEP |

|

|

!!! Мы пользуемся понятием «операционная прибыль» в точке перехода. И дальше её закладываем в расчёты. |

|||

|

P x Q = FC + AVC x Q |

|

|

|

Q (P – AVC) = FC FC Q = --------- - данная формула дает показатели P – AVC безубыточности в натуральных единицах |

|

|

Для расчёта в стоимостных единицах возьмем «норму» (относительная единица) МР |

|

|

|

2. |

FC BEP = ----------- (P – AVC) P |

|

|

3. |

TR = TC + ? |

|

|

|

FC + OP Qprofitability = -------- P - AVC |

|

|

|

|

|

|

!!! Это 3 базовые формулы !!!!

Теперь решаем задачу:

1). FC 92 400

BEP = ----------- = --------- = 3 500

P – AVC 26,4

FC + OP 92 400 + 70 224

Qprofitability = ---------- = -------------------- = 6 160 ед.

P – AVC 26,4

2). FC + ∆ FC (реклама) + OP 92 400 + 40 000 + 439 520

Qprofitability = ---------------------------------- = ---------------------------------- = 10 300 ед.

P – AVC 26,4

3). P x Q = FC + AVC x Q + OP

X x 10 000 = 92 400 + 28,6 x 10 000 + 131 600 X = 51 $

4). FC + OP

Q = -----------

P – AVC

FC’ + 251 000

15 000 = ----------------- FC’ = 100 000

52 $ - 28,6

FC = 92 400 ∆ FC = 7 600

Операционный рычаг / Operating leverage (OL) – это удельный вес постоянных затрат (FC) в совокупных затратах (ТС) предприятия.

При разном OL фирмы с разной скоростью доходят до точки BEP. Но после точки всё наоборот. Те, кто быстро добежал в неё дальше продолжают движение медленнее других.

Пример:

Представим 3 или более конкурирующих компании, различающихся по показателям операционного рычага.

Показатели |

Компания А |

Компания В |

Компания С |

FC |

20 000 |

40 000 |

60 000 |

P |

2 |

2 |

2 |

AVC |

1,5 |

1,2 |

1 |

Q |

120 000 |

120 000 |

120 000 |

OL |

10 % |

22 % |

33 % |

1). Какова скорость достижения точки BEP компаниями имеющими разный OL?

2). Какова динамика EBIT после достижения точки безубыточности?

3). Каким образом операционный рычаг влияет на степень и уровень рисковости компании?

Решение:

FC

1. BEP = ----------

P – AVC

20 000

BEPA = ---------- = 40 000 ед.

2 – 1,5

40 000

BEPB = ---------- = 50 000 ед.

2 – 1,2

60 000

BEPC = ---------- = 60 000 ед.

2 – 1

Вывод1 : Чем выше OL, тем при больших объемах реализации компания достигает точки безубыточности.

2. Degree of operating leverage (DOL)

(P – AVC) x Q MP Маржинальная прибыль

DOL = --------------------- = ------- = -----------------------------

(P – AVC) x Q – FC OP Операционная прибыль

DOL |

EBIT (OP = MP – FC) |

(2 – 1,5) x 120 000 DOLA = -------------------------------- = 1,5 (2 – 1,5) x 120 000 – 20 000

|

40 000 $ (60 000 – 20 000) |

(2 – 1,2) x 120 000 DOLB = -------------------------------- = 1,7 (2 – 1,2) x 120 000 – 40 000

|

56 000 $ (96 000 – 40 000) |

(2 – 1) x 120 000 DOLC = -------------------------------- = 2 (2 – 1) x 120 000 – 60 000

|

60 000 $ (120 000 – 60 000) |

Вывод2 : Чем выше DOL (и соответственно OL), тем выше прибыльность компании (EBIT) после достижения точки безубыточности.

Но м.б. 2 сценария – объем продаж может как увеличивается на некоторый %, так и падать.

Предприятия с большим DOL могут сильно пострадать от уменьшения спроса на продукцию.

Тема 6 Маркетинговая деятельность фирмы

Определение и логика маркетинга.

Маркетинговая стратегия.

Маркетинг – это идентификация товаров и услуг в которых нуждается потребитель и обеспечение ими в нужном месте по приемлемой цене.

Маркетинговая служба связана с др. службами…., у нее свои риски, она их страхует как может.

Маркетинг рассматривает:

Природу рынков:

рынок промышленных товаров (изучается отдельно)

рынок потребительских товаров

Поведение потребителей (подчинено определенным психологическим закономерностям и называется «модель процесса принятия решения потребителем» (МППП)

МППП состоит из:

2.1. Осознания потребности

2.2. Поиск информации

2.3. Принятие решения о покупки

2.4. Покупка (происходит осознанно и неосознанно + подавляющие мотивы):

2.5. Потребление и оценка потребления

2.6. Возможность вторичного использования

Проведение маркетинговых исследований:

внутренние (изучение отчётности фирмы)

внешние маркетинговые исследования (личные опросы, заполнение анкет, аналитика СМИ)

Сегментация рынка

демографический критерий (возраст, пол, доход)

географический критерий

психографический критерий («тонкий», деление по ценностям и ориентациям)

Всех потребителей делят на следующие категории

Мир исходный – не является интересным для маркетолога (это нарки, алкаши и психи).

Мир материального потребления – тоже не интересно, т.к. сюда попадают люди со средним, неоконченным средним образование, которые заняты в сельском хозяйстве или ручным тяжелым трудом в городах.

Мир реалистов – профессор ГУ ВШЭ, квалифицированный рабочий, госслужащий и т.д. Все стараются заработать побольше денег для потребления материальных благ. Так живёт большинство людей – они хотят взять от жизни все.

Мир эстетов – тоже, что и предыдущая группа + добавляются редкие предпочтения, т.е. они «усиленные реалисты». Мало производят, но много потребляют.

Мир материального созидания – трудоголики, не любят людей ограниченных (отдых, машины и одежда не являются для них предметом для обсуждения). Идут по пути сердца, но в тоже время ничто человеческое им не чуждо.

Мир духовного развития – тут начинаются сложности. В мире материальном эти люди не находят счастья. Это состояние может продолжаться всю жизнь.

Целитель – тот, кто освоил духовные практики достаточно хорошо, но мастером еще не стал.

Проповедник – учитель, может создать свою духовную школу.

Выбор маркетингового подхода

различают 3 возможных подхода:

- концентрированный маркетинг (в расчете на определенную целевую аудиторию)

- дифференциальный маркетинг (большой товарный ассортимент и много потребетелей)

- недифференцируемый маркетинг (сервис или товары широкого распространения).

Маркетинговая стратегия:

продукт

цена

продвижение

местоположение

т.е. правило 4P

6.1. Product strategy

создание продукта

анализ продукта

бренды и торговые марки

упаковка и маркировка

6.1.1. Создание продукта

целесообразность производства

экономический анализ (исследования рынков, соответствующие стратегии и имиджу, наличие мощностей и требуемого ассортимента)

моделирование продукта (бета-версия, тестовые образцы)

тестирование продукта

коммерциализация (вывод на рынок)

Причины неудач на данном этапе м.б. следующие:

дефект продукта

дефект экономического анализа

дефект продвижения продукта

6.1.2. Анализ продукта

анализ в матрице BCG

рассматриваем динамику экономических показателей в зависимости от стадии продукта

L |

темпы роста рынка |

CASH СOWS

|

DOGS

|

H |

STARS

|

Трудные дети

|

|

|

|

относительная доля рынка |

|

|

|

H (0,75-1) |

L (<0,7) |

Т.е. деньги от Cash flows вкладывают в другие виды бизнеса.

6.1.3. Бренды

частные бренды (в розничной торговле и на локальных ранках)

национальные бренды

фамильные бренды

индивидуальные бренды

6.2. Стратегия ценообразования

Price = f (затраты, конкуренты, ориентация на потребителей)

Затраты (4 вида ценообразования):

расчет P с использование метода переменных затрат

расчет P на основе балансовой прибыли

расчет P на основе рентабельности продаж

расчет P на основе рентабельности активов

Задача:

Компания собирает автомоторы из деталей, которые покупает у другой компании. Q = 14 750 шт. Ожидаемая величина операционной прибыли 110 625 $. Рентабельность активов 12%. Стоимость активов 921 875 $, т.е.

1). Q = 14 750 ед.

2). OP = 110 625 $.

3). ROA = 12%

4). Total = 921 875$.

А затраты следующие:

Total Cost |

Average |

1. VC = 199 125 $. |

1. AVC = 13,5 $. |

2. FC = 154 875 $. |

2. AFC = 10,5 $. |

3. S/Atotal = 132 750 $. |

3. Average S/A = 9 $. |

∑ TC = 486 750 $. |

∑ ATC = 33 $. |

Теперь рассчитаем Р, используя все методы затратного ценообразования.

1. Считаем по методу переменных затрат

P = AVCпроизводственные + AVCпроизводственные x %наценки

OP + S/A + FC 110 625 + 132 750 + 154 875

%наценки = ------------------ = ------------------------------------ = 200 %

VCпроизводственные 199 125

P = 13,5 + 13,5 x 200 % = 40,5 %

2. Метод валовой или балансовой прибыли

P = ATCобщие + ATCобщие x %наценки

OP 110 625

%наценки = --------- = ------------------------------------ = 22,73 %

TCобщие 199 125 + 154 875 + 132 750

P = 13,5 + 13,5 x 200% = 40,5%

3. Метод рентабельности активов

P = ATCвсе + [ ROA x TA/Q] = 33 $ + [12 % x 921 875 / 14 750] = 40,5 $.

В зависимости от уровня конкуренции и для борьбы с ней фирма может применять дисконты:

- торговые (внутри канала товародвижения, т.е. между посредниками)

- количественные (в зависимость от объема покупки)

- скидка наличными, типа – 2/10 net 30 (товар д.б. оплачен в течении 30 дней, но если покупатель оплатит в течении 10-ти дней, то ему дают скидку 2%).

- сезонные дисконты

Также в местах торговли применяют различную технику установки цен:

- техника «потеря лидерства» (устанавливается низкая цена на 1 товар, люди заманиваются в магазин, попутно покупая др. товары, в итоге – у Ашана хорошая касса)

- техника нечетного ценообразования (795 руб. 15 коп.)

- техника гибкого ценообразования

6.3. Стратегия продвижения товара

реклама

персональные продажи

техника привлечения внимания

каналы движения

Реклама:

- реклама первоначального спроса (рекламируется все товары группы)

- индивидуальная (или селективная) реклама

- институциональная реклама (надписи на хоккейной коробке, бегущая строка при трансляции футбола, концерта и пр.)

- кооперативная реклама (затраты несут и производитель и распространитель)

Персональные продажи:

- оформление заказа

- миссионерские продажи (доктор советует лекарство, а ему % с продаж)

- креативные персональные продажи (разводка консультантом при покупке авто или компа)

Техники привлечения внимания:

- выставки и ярмарки

- демонстрации в местах продаж

- specialities (Меньшиков рекламирует часы, очень узкая продукция)

Каналы движения товаров:

- крупный оптовик

- средний оптовик

- розница

Задача:

|

Net sales |

X1 |

|

cost of goods sold |

12 000 |

|

finished goods (begin) |

X2 |

|

semi-finished (begin) |

3 000 |

|

DM |

3 000 |

|

DL |

X3 |

|

overhead expenses (o/h) |

8 000 |

|

production cost |

15 000 или 18 000 |

|

semi-finished (ending) |

X4 |

|

cost of goods manufactured |

17 000 |

|

finished goods (ending) |

5 000 |

I. |

Gross profit |

8 000 |

|

selling / administration |

2 000 |

II. |

Operating profit |

6 000 |

1). Net sales - |

cost of goods sold |

= Gross profit |

|

|

|

|

|

|

|

|

|

X1 - |

12 000 = 8 000; |

|

X1 = 22 000 $ |

|

|

2). DM + DL + |

o/h = production cost |

|

|

|

|

|

|

|

|

|

|

3 000 + X3 + |

8 000 = 15 000 |

или 18 000; |

X3 = 4 000 $ |

|

|

15 000 – 18 000 = 3 000 – разница незавершенного производства. Мы берем всегда меньшую величину чтобы избежать двойного счёта. |

|||||

3). X2 – остатки готовой продукции на начало периода, они фигурируют в формуле себестоимости готовой продукции |

|||

|

|

|

|

Себестоимость реализованной продукции |

= остатки гот. продукции на начало периода |

- Себестоимость произведенной продукции |

- остатки гот. продукции на конец периода |

|

|

|

|

12 000 |

= X2 + 17 000 – 5 000; X2 = 0 - |

нет остатков на начало периода |

|

Себестоимость произведенной продукции |

= незавершенное производство на начало периода |

+ производств. затраты (= DM + DL + o/h) |

- незавершенное производство на конец периода |

|

|

|

|

17 000 |

= 3 000 + 15 000 – X4; X4 = 1000 |

|

|

Примечание: |

Полная = производственная + S/A себестоимость себестоимость |

|

|

5). Себестоимость товаров для продаж |

= товары на складе =

! есть товары «на складе», а есть «товары в пути», т.е. уже проданные |

остатки готовой продукции на начало периода |

+ Себестоимость = произведенной продукции |

||

|

|

|

|

|

|

= 0 + 17 000 |

|

|

|

|

|

Задача:

Компания вышла на рынок с сильной конкуренцией.

P = 5$

FC = 600 000 $

AVC = 4,5 $

Q = 1 000 000 ед.

1) Какова прибыль или убыток компании?

2) Какую цену нужно установить, чтобы ∏ = 30 000 $.

Решение:

FC – OP 600 000 + X

Q = -----------; 1 000 000 = ---------------; X = - 100 000 $

P – AVC 5 – 4,5

чтобы получить ∏ = 30 000 $

600 000 + 30 000

1 000 000 = ----------------------; P = 5,13 $

P – 4,5

Задача:

Компания производит черепицу для крыши.

- |

произведено |

92 600 $ |

- |

продано |

88 400 $ |

- |

DM (VC) |

384 290 $ |

- |

DL (VC) |

208 350 $ |

- |

o/h (VC) |

296 320 $ |

- |

o/h (FC) |

166 680 $ |

- |

S/A (VC) |

152 048 $ |

- |

P |

= 18 $ |

Остатков незавершенного производства не было ни на начало, ни на конец периода.

1) рассчитать себестоимость 1 единицы продукции и остатков готовой продукции используя метод учёта полных затрат (традиционный подход) и метод учёта переменных затрат 9маржинальный подход).

2) Подготовить ОоПиУ используя традиционный и маржинальный форматы.

Статьи затрат |

Метод учёта переменных затрат |

Метод учёта полных затрат |

|

DM + DL + o/h (VC) |

DM + DL + o/h (VC) + o/h (FC) |

DM = (384 290 / 92 600) |

4,15 $ |

4,15 $ |

DL |

2,25 $ |

2,25 $ |

o/h (VC) = (296 320 / 92 600) |

3,2 $ |

3,2 $ |

o/h (FC) = (166 680 / 92 600) |

- |

1,8 $ |

∑себестоимость 1 ед. прод. |

9,6 $ |

11,4 $ |

finished goods (ending) |

4 200 x 9,6 = 40 320 $ |

4 200 x 11,4 = 47 880 $ |

Теперь делаем ОоПиУ

Income statement (external) |

Income statement (Marginal approach) |

||

|

- Net Sales =1 591 200 $ = (88 400 x 18)

- Cost of goods sold (DM + DL + o/h) = 1 007 760 $ (0 + 92 600 x 11,4 – 4 200 x 11,4)

|

|

- Net Sales =1 591 200 $ = (88 400 x 18)

- VC

(88 400 x 9,6)

S/A = 152 048 $

|

I |

Gross profit = 583 440 $ (1 591 200 – 1 007 760)

selling/administration (S/A) = 152 048 $ |

I |

Marginal profit = 590 512 $ (1 591 200 – 848 640 – 152 048)

FC (o/h (FC) + S/A (FC)) = 166 680 $ (166 680 + 0)

|

II |

Operating profit = 431 392 $

|

II |

Operating profit = 423 832 $ (590 512 – 166 680) |

|

налоги не платим, поэтому дальше не заполняем |

|

|

III |

Net profit |

III |

Net profit |

|

|

|

|

Шаг 1 Бюджет продаж

Статьи |

1 |

2 |

3 |

4 |

Итого |

1. Ожидаемый объем продаж (Q) |

800 |

700 |

900 |

800 |

3200 см. шаг 7 и 9 |

2. Цена реализации (Р) |

80 |

80 |

80 |

80 |

80 |

3. Выручка (1 х 2) |

64 000 |

56 000 |

72 000 |

64 000 |

256 000 |

График ожидаемых денежных поступлений |

|||||

1). Счета к получению (см. шаг 10) |

9 500 |

|

|

|

9 500 |

2). Продажи 1-го квартала |

44 800 (70%) |

17 920 (28%) |

|

|

62 720 |

3). Продажи 2-го квартала |

|

39 200 (70%) |

15 680 (28%) |

|

54 880 |

4). Продажи 3-го квартала |

|

|

50 400 (70%) |

20 160 (28%) |

70 560 |

5). Продажи 4-го квартала |

|

|

|

44 800 (70%) а 28% повиснут на дебете |

44 800 |

6). Итого: денежные поступления |

54 300 |

57 120 |

66 080 |

64 960 |

242 460 |

Примечание: |

|||||

1). Предполагается, что весь объем дебиторской задолженности за период t-1 (см. шаг 10) погашается в первом квартале периода t. |

|||||

2). 70% от объема реализации будет оплачиваться в квартале продаж 28% - в следующем квартале 2 % 0 безнадежные долги |

|||||

Шаг 2 Бюджет производства

Статьи |

1 |

2 |

3 |

4 |

Итого |

|

|||||

1. Ожидаемый объем продаж (Q) |

8 |

7 00 |

9 00 |

800 |

3200 |

2. Планируемый запас готовой продукции на конец периода |

7 |

9 0 |

8 0 |

1 |

100 |

3. Всего требуется (1 + 2) |

870 |

790 |

980 |

900 |

3300 |

4. Запас готовой продукции на начало периода |

8 |

70 |

90 |

80 |

80 |

5. Итого: к производству (3 - 4) |

790 |

720 |

890 |

820 |

3220 |

Примечание: |

|||||

1) Qпроизводства = Qпродаж + запасы готов. продукции на конец периода - запасы готов. продукции на начало периода

|

|||||

2). Запас готовой продукции на конец периода составляет 10% от объема реализации следующего квартала |

|||||

3). Запас готовой продукции на начало периода (I кв.) и запас готовой продукции на конец периода (IV кв.) составляют соответственно 80 и 100 единиц и даны по условию задачи. |

|||||

00

00 0

0 00

00 0

0

Шаг 3 Бюджет прямых материалов

Статьи |

1 |

2 |

3 |

4 |

Итого |

1. Планируемый объем производства |

790 |

720 |

890 |

820 |

3220 |

2. Количество материалов идущих на 1 изделие |

3 м |

3 м |

3 м |

3 м |

3 м |

3. Всего потребность в материалах (1 х 2) |

2 |

2 160 |

2 670 |

2 460 |

9 660 |

4. Планируемые запасы материалов на конец периода |

2 |

2 67 |

2 46 |

2 |

250 |

5. Всего: требуется (3 + 4) |

2 586 |

2 427 |

2 916 |

2 710 |

9 910 |

6. Запас материалов на начало периода |

2 |

216 |

267 |

246 |

237 |

7. Всего: необходимо закупить материалов (5 – 6) |

2 349 м |

2 211 м |

2 649 м |

2 464 м |

9 673 м |

8. Цена за единицу |

2 $ |

2 $ |

2 $ |

2 $ |

|

9. Суммарная стоимость покупки материалов (7 х 8) |

4 698 $ |

4 422 $ |

5 298 $ |

4 928 $ |

19 346 $ см. шаг 11 |

|

|

|

|

|

|

График ожидаемых платежей |

|||||

1). Счета к оплате (см. шаг 10) |

2 200 $ |

|

|

|

2 200 $ |

2). Закупки 1-го квартала |

2 349 $ (50%) |

2 349 $ (50%) |

|

|

4 698 $ |

3). Закупки 2-го квартала |

|

2 211 $ (50%) |

2 211 $ (50%) |

|

4 422 $ |

4). Закупки 3-го квартала |

|

|

2 649 $ (50%) |

2 649 $ (50%) |

5 298 $ |

5). Закупки 4-го квартала |

|

|

|

2 464 $ |

2 464 $ |

6). Итого: денежный отток по материалам |

4 549 $ |

4 560 $ |

4 860 $ |

5 113 $ |

19 082 $ шаг 8 и 11 |

Примечание: |

|||||

1). Бюджет прямых материалов необходимо подготовить для каждого вида прямых материалов. |

|||||

2). Запас материалов на конец периода составляет 10% от потребности следующего квартала. |

|||||

3). Запас материалов на начало периода (1 квартал) и на конец (4 квартал) составляет 237 и 250 м и дано по условиям задачи. |

|||||

4). Платежи осуществляются следующим образом – 50% оплачивается в квартале закупки, а 50 % в следующем квартале. |

|||||

5). Объем кредиторской задолженности за период t-1 погашается одноразово в 1-м квартале периода t (см. шаг 10) |

|||||

|

|||||

|

|||||

370

370 16

16 50

50 37

37

Шаг 4 Бюджет прямой рабочей силы

Статьи |

1 |

2 |

3 |

4 |

Итого |

1. Планируемый объем производства (см. шаг 2) |

790 |

720 |

890 |

820 |

3220 |

2. Потребность в чел./часах, идущих на 1 изделие |

5 чел. |

5 чел. |

5 чел. |

5 чел. |

5 чел. |

3. Всего: (1 х 2) |

3 950 $ |

3 600 $ |

4 450 $ |

4 100 $ |

16 100 $ |

4. стоимость 1 чел./часа |

5 $ |

5 $ |

5 $ |

5 $ |

|

5. Всего: прямые затраты на труд (3 х 4) |

19 750 $ |

18 100 $ |

22 250 $ |

20 500 $ |

80 500 $ шаг 8 |

Примечание: |

|||||

1). Бюджет прямых затрат труда необходимо подготовить для каждого вида прямой рабочей силы |

|||||

Шаг 5 Бюджет ОПР (overhead’ы)

Статьи |

1 |

2 |

3 |

4 |

Итого |

1. Потребность в чел./часах на прямой труд предусмотренный в бюджете (см. шаг 4) |

3 950 $ |

3 600 $ |

4 450 $ |

4 100 $ |

16 100 $ |

2. Ставка переменной составляющей ОПР |

2 $ |

2 $ |

2 $ |

2 $ |

|

3. Всего: переменная часть ОПР (1 х 2) |

7 900 $ |

7 200 $ |

8 900 $ |

8 200 $ |

32 200 $ |

4. Постоянная составляющая ОПР |

6 000 $ |

6 000 $ |

6 000 $ |

6 000 $ |

24 000 $ |

5. Всего: ОПР пост. и переем. части (3 + 4) |

13 900 $ |

13 200 $ |

14 900 $ |

14 200 $ |

56 200 $ шаг 11 |

4. Амортизация |

3 250 $ |

3 250 $ |

3 250 $ |

3 250 $ |

|

5. Итого: Денежный поток по ОПР (5 - 6) |

16 650 $ |

9 450 $ |

11 650 $ |

10 950 $ |

43 200 $ |

Примечание: |

|||||

1). Общепроизводственные расходы рассчитываются исходя из концепции маржинальной прибыли: раздельно показываются переменные и постоянные части ОПР. |

|||||

2). ОПР (постоянная часть) составляет 6 000 $ за квартал, включая 3 250 $ амортизации. |

|||||

3). ОПР оплачиваются в квартале их начисления |

|||||

4). Структура ОПР (см. стр. 22) |

|||||

Шаг 6 Бюджет запасов на конец периода

Статьи |

Остатки на конец периода

|

P1ед. |

Всего |

! Себестоимость = DM + DL + overhead’ы но в маржинальном формате c/c = DM + DL + o/h (только VC) |

|||

1. Остатки прямых материалов (см. шаг 3) |

250 ед. |

2 $ |

5 00 $ шаг 11 |

2. Остатки готовой продукции (см. шаг 2) |

100 шт. |

41 $ |

4100 $ шаг 11 |

|

|

|

|

|

|

|

∑ = 41 $ шаг 6 |

Статьи |

Стоимость 1 единицы

|

Количество |

Всего |

! Себестоимость = DM + DL + overhead’ы но в маржинальном формате c/c = DM + DL + o/h (только VC) |

|||

1. DM (VC) (см. шаг 3) |

2 $ |

3 |

6 $ |

2. DL (VC) |

5 $ |

5 |

25 $ |

3. o/h (VC) |

2 $ |

5 |

10 $ |

|

|

|

∑ = 41 $ шаг 6 |

Шаг 7 Бюджет ТАР (торгово-административные расходы)

Статьи |

1 |

2 |

3 |

4 |

Итого |

1. Ожидаемый объем продаж (см. шаг 1) |

800 |

700 |

900 |

800 |

3 200 |

2. ТАР (переменная часть, AVC) |

4 $ |

4 $ |

4 $ |

4 $ |

|

3. Всего: переменная часть ТАР (1 х 2) |

3 200 $ |

2 800 $ |

3 600 $ |

3 200 $ |

12 800 $ шаг 9 |

4. ТАР (FC), постоянная часть |

|

|

|

|

|

4.1. реклама |

1 100 $ |

1 100 $ |

1 100 $ |

1 100 $ |

4 400 $ |

4.2. страх. непроизв. зданий, имущества |

2 800 $ |

2 800 $ |

2 800 $ |

2 800 $ |

2 800 $ |

4.3. з/п служащих |

8 500 $ |

8 500 $ |

8 500 $ |

8 500 $ |

34 000 $ |

4.4. аренда непроизв. зданий |

350 $ |

350 $ |

350 $ |

350 $ |

1 400 $ |

4.5. lдругие пост. ТАР (налоги на имущество, лицензии и т.п.) |

- |

- |

1 200 $ |

- |

1 200 $ |

5. Всего: ТАР (3 + ∑4) |

15 950 $ |

12 750 $ |

14 750 $ |

13 150 $ |

56 600 $ шаг 8 |

Примечание: |

|||||

1). Бюджет ТАР составляется исходя из концепции маржинальной прибыли – раздельно показываются постоянные и переменные части. |

|||||

2). ТАР оплачивается в квартале их начисления. |

|||||

Шаг 8 Бюджет движения денежных средств

Статьи |

Источник |

Расчёт |

|

1. Начальный баланс |

см. шаг 10 |

10 000 $ |

|

2. Поступления от покупателей |

см. шаг 1 |

242 460 $ |

|

3. Итого: приток денежных средств |

1 +2 |

252 460 $ |

|

4. Платежи (отток денежных средств) |

|

|

|

4.1. прямые материалы (DM) |

см. шаг 3 |

19 082 $ |

|

4.2. прямая рабочая сила (DL) |

см. шаг 4 |

80 500 $ |

|

4.3. платежи по ОПР |

см. шаг 5 |

43 200 $ |

|

4.4. торгово-административные расходы |

см. шаг 7 |

56 600 $ |

|

4.5. выплаты подоходного налога за период t - 1 |

см. шаг 10 |

4 000 $ |

|

5. Покупка оборудования (за наличные) |

по условию |

24 300 $ |

|

6. Итого: отток денежных средств |

(∑= 4 + 5) |

227 682 $ |

|

7. Чистый поток денежных средств по основной и инвестиционной деятельности |

(3 – 6) |

24 778 $ |

|

финансовая деятельность |

8. Получение займа |

по условию |

8 500 $ |

9. Погашение займа |

по условию |

8 500 $ |

|

10. Процент по займу |

|

425 $ |

|

11. Чистый денежный поток по всем видам деятельности |

(7 + 8 – 9 – 10) |

24 353 $ |

|

Шаг 9 Прогнозный отчёт о прибылях и убытках

Статьи отчета о прибылях и убытках |

|

Источник данных |

1. Чистый объем продаж (ожидаемые деньги) |

256 000 $ |

см. шаг 1 |

2. Переменные издержки (VC), (2.1 + 2.2) |

144 000 $ |

|

2.1. Производственные переменные затраты |

131 200 $ (3 200 х 41) |

см. шаг 1 и 6 |

2.2. Непроизводственные переменные затраты (ТАР) |

12 800 $ |

см. шаг 7 |

I. Маржинальная прибыль |

112 000 $ (256 000 – 144 000) |

|

3. Постоянные издержки (FC), (3.1 + 3.2) |

67 800 $ |

|

3.1. Производственные издержки |

24 000 $ |

|

3.2. Непроизводственные издержки |

43 800 $ |

|

II. Операционная прибыль |

44 200 $ (112 000 – 67 800) |

|

4. % за кредит |

425 $ |

см. шаг 8 |

5. Прибыль перед уплатой подоходного налога |

43 775 $ |

|

6. Подоходный налог (20%) |

8 755 $ |

см. шаг 11 |

III. Чистая прибыль (5 – 6) |

35 020 $ |

|

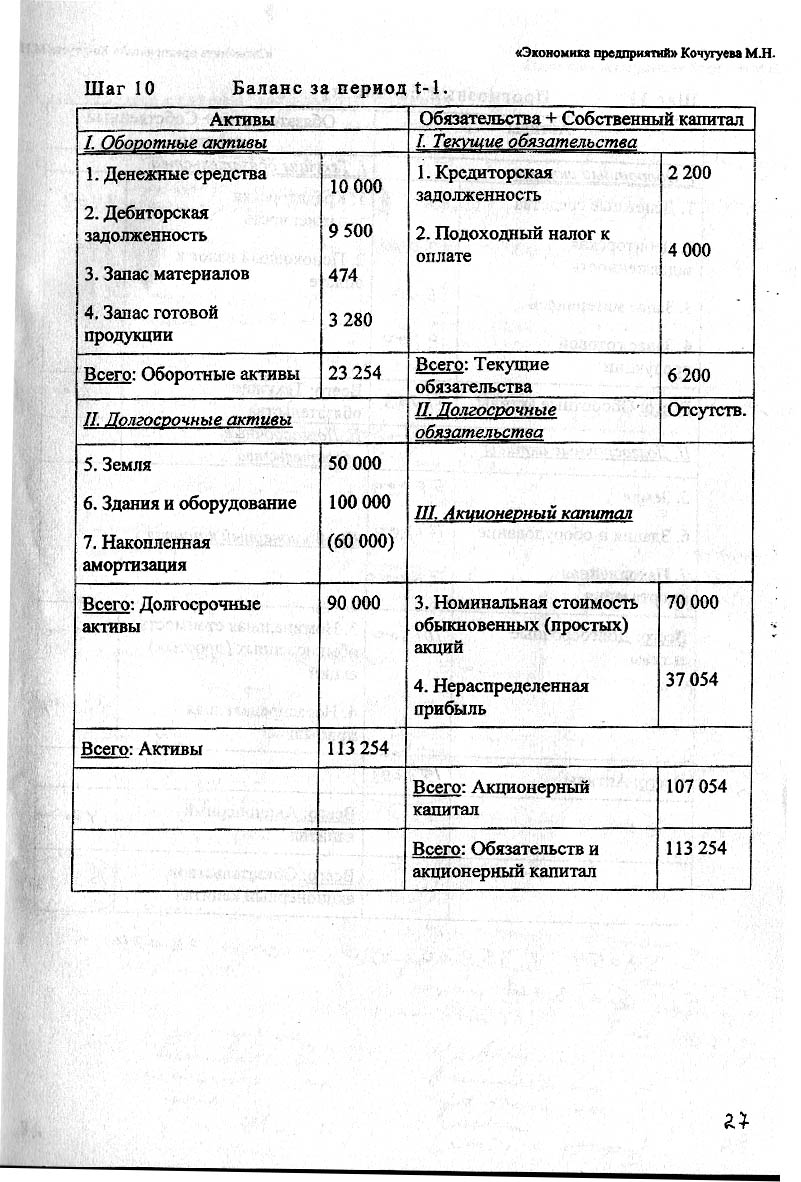

Шаг 11 Прогнозный баланс (t)

Активы |

Обязательства + собственный капиталл |

||

I. Оборотные активы |

I. Текущие обязательства |

||

1. Денежные средства |

24 353 $ |

1. Кредиторская задолженность |

2 464 $ |

2. Дебиторская задолженность |

23 040 $ |

2. Подоходный налог к оплате |

8 755 $ |

3. Запас материалов |

500 $ |

|

|

4. Запас готовой продукции |

4 100 $ |

|

|

Всего: Оборотные активы |

51 993 $ |

Всего: Текущие обязательства |

11 219 $ |

II. Долгосрочные активы |

|

II. Долгосрочные обязательства |

|

5. Земля |

50 000 $ |

III. Акционерный капитал |

|

6. Здания и оборудование |

124 300 $ |

||

7. Накопленная аммортизация |

73 000 $ |

||

Всего: Долгосрочные активы |

101 300 $ |

3. Номинальная стоимость обыкновенных (простых) акций |

70 000 $ |

4. Нераспределенная прибыль |

72 074 $ |

||

Всего: Активы |

153 293 $ |

|

|

|

|

Всего: Акционерный капитал |

142 074 $ |

|

|

Всего: Обязательств и акционерный капитал |

153 293 $ |

Расчёт статей прогнозного баланса

АКТИВ

1. Денежные средства – см. шаг 8.

2. Дебиторская задолженности = Дебиторская задолженность t -1 (см. шаг 10) + Планируемые поступления за период t (см. шаг 1) – Фактическое поступление денег (см. шаг 1) = 9 500 + 256 000 + 242 460 = 23 040 $.

3. Запасы материалов (см. шаг 6).

4. Запасы готовой продукции (см. шаг 6).

5. Земля без изменений.

6. Здания и оборудование = Баланс по этой статье за t – 1 (см. шаг 10) +/- Покупки/Продажи за период t (см. шаг 8) = 100 000 + 24 300 = 124 300 $.

7. Амортизация за период t = Амортизация за период t - 1 + Годовая амортизация за период t (см. шаг 5) = 60 000 + 13 000 = 73 000 $.

Итого: Долгосрочные активы = 50 000 + 124 300 - 73 000 = 101 300 $.

ПАССИВ

1. Кредиторская задолженность за t = Кредиторская задолженность t – 1 (см. шаг 10) + Стоимость купленных материалов (см. шаг 3) - Стоимость платежей по материалам (см. шаг 3) = 2 464 $.

2. Подоходный налог (см. шаг 9).

3. Без изменений, т.е. из старого баланса.

4. |

Нераспределенная прибыль за период t |

= Нераспределенная прибыль за период t -1 (см. шаг 10) |

+ Чистая прибыль за период t (см. шаг 9) |

- |

|

|

|

|

|

- |

Дивидендные выплаты по привилегированным акциям (см. шаг 10) |

- Дивидендные выплаты по простым акциям (см. отчёт о фондах) |

= 37 054 + 35 020 – 0 – 0 = 72 074 $. |

|

5. ∑ = 3 + 4.