!!! Назначение оборотных производственных фондов – капитал выступает в денежной форме и в производственный форме для обеспечения производства сырьем и материалами непрерывно. !!!!

Фонды обращения – капитал, находящийся в товарной форме, их назначение обеспечить реализацию продукции.

Нормы и нормативы оборотных средств

Норма оборотных средств – количество дней, в течении которых оборотные средства воплощены в запасах.

Сюда входит время:

- поступления и оплаты сырья;

- нахождение в производстве;

- складирование готовой продукции.

Норма оборотных средств – натуральный показатель в днях.

Норматив оборотных средств – та денежная сумма, которая необходима предприятию для обеспечения непрерывной хозяйственной деятельности.

Это помогает рассчитать:

- производственные запасы

- незавершенное производство и полуфабрикаты

- товарная продукция

Норматив оборотных средств |

= Норма оборотных средств |

х |

Однодневная потребность в оборотных средствах |

|

|

|

|

__Финансовые ресурсы

|__ Предмет труда (оборотный капитал)

|__ Средства (основной капитал)

|__ Приобретение рабочей силы

Основные производственные фонды предприятия

1. Понятие и структура внеоборотных активов

2. Понятие и классификация основных производственных фондов

3. Виды оценки основных производственных фондов

4. Амортизация основных производственных фондов:

- линейный метод

- ускоренный метод

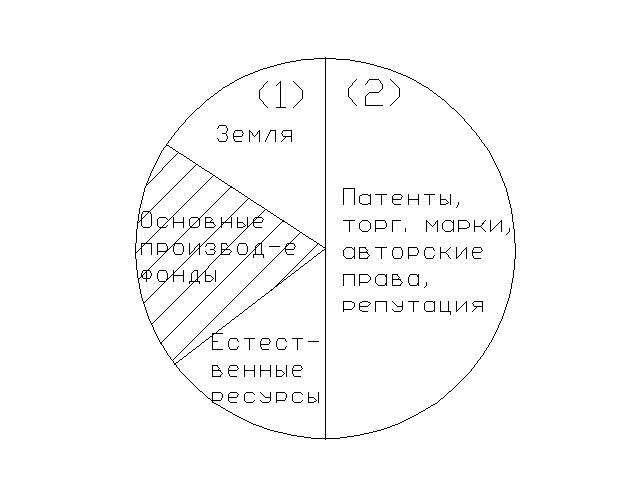

Внеоборотные активы – долгосрочные активы предприятия, которые используются в деятельности предприятия и не подлежат перепродаже.

Структура внеоборотных активов___

| |

| |

Материальные (1) Нематериальные (2)

Основные производственные фонды – это стоимостное выражение использованных на предприятии средств труда (в отличии от оборотных средств, служат в течении нескольких отчётных периодов и переносят свою стоимость на вновь созданный продукт по частям).

ОПФ

функционально-видовая структура

особенности участия в производственном процессе

отраслевая принадлежность основных производственных фондов

1). Функционально-видовая структура

1.1. Здания, сооружения, передаточные устройства

- производств. – мосты - системы тепло-, электро-, газо и водоснабжения

- администр. - подъездные

- складские помещ пути

1.2. Машины и оборудование

- рабочие машины

- силовые машины

- измерительные приборы

- вычислительная техника

1.3. Мебель

- производственного назначения

- непроизводственного назначения

1.4. Транспорт

- грузовой

- легковой

2.) Особенности участия в производственном процессе

2.1. Активная часть

- машины и оборудование

- транспорт

- мебель

2.2. Пассивная часть

- здания, сооружения

3). Отраслевая принадлежность основных производственных фондов

- материальное производство (52%)

- нематериальное производство (48%)

Виды оценки основных производственных фондов

Виды оценки |

Комментарий |

1. Цена приобретения ОПФ = АС = / Acquisition cost |

Нетто цена – все затраты предприятия, связанные с приобретением до момента эксплуатации.

|

2. Остаточная (Ликвидационная) стоимость / Residual Value |

Ликвидационная стоимость – стоимость лома в конце полезного срока службы оборудования.

|

3. Амортизируемая база = / Depreciable base |

Acquisition cost - Residual Value (т.е. 1 – 2)

|

4. Балансовая стоимость = / Book Value |

Acquisition cost - Depreciation per year (т.е. 1 - 3)

|

|

|

Начисление амортизации, связанной с физическим и моральным износом оборудования

Моральный износ бывает:

1-го вида – более совершенные степени

2-го вида – при технических прорывах и т.д.

+ есть понятия:

- физическая жизнь оборудования (м.б., скажем, 10 лет)

- сервисная жизнь оборудования (м.б., скажем, 2-3 года)

Методы расчета амортизации:

Компания приобрела машину стоимостью 27 000 $ (S = 27 000 $)

Ликвидационная стоимость составит 2 000 $ (d = 2 000 $).

время сервисной жизни (n= 10 лет.).

Найти:

- амортизацию за год / depreciation per year

- накопленную амортизацию / accumulated depreciation

- балансовую стоимость за год / book value per year

Нужно решить задачу используя линейный и ускоренный метод начисления амортизации.

|

Depreciation |

|

1. Traditional methods

|

|

2. Accelerated methods

|

Решаем задачу – расчет линейным методом / Straight line.

Number of years |

Depreciation per year |

Accumulated Depreciation |

Book Value per year |

1 |

2 500 |

2 500 |

24 500 (27 000 – 2 500) |

2 |

2 500 |

5 000 |

22 000 (24 500 – 2 500) |

3 |

2 500 |

7 500 |

19 500 (22 000 – 2 500) |

4 |

2 500 |

10 000 |

17 000 (19 500 – 2 500) |

5 |

2 500 |

12 500 |

14 500 (17 000 – 2 500) |

6 |

2 500 |

15 000 |

12 000 (14 500 – 2 500) |

7 |

2 500 |

17 500 |

9 500 (12 000 – 2 500) |

8 |

2 500 |

20 000 |

7 000 (9 500 – 2 500) |

9 |

2 500 |

22 500 |

4 500 (7 000 – 2 500) |

10 |

2 500 |

25 000 |

2 000 (4 500 – 2 500) |

а) Depreciation base = |

Acquisition value - |

Residual value |

|

= |

27 000 – 2 000 = 25 000 $

|

||

б) Depreciation = per year |

(Depreciation base)/n |

|

|

= |

25 000 / 10 = 2 500 $ |

||

Units of output / Метод единиц продукции

а) Depreciation rate = |

(S – d)/Q |

где Q – суммарное количество часов за период использования оборудования, например для самолета. |

|

|

|

б) Depreciation = per year |

Depreciation rate x Q (кол-во часов за год) |

|

|

|

|

Sum of the year digits / Метод суммы чисел

Depreciation = per year |

k (S – d) m |

|

k – количество оставшихся лет полезного срока службы оборудования m – суммарное количество лет полезного срока службы оборудования m = n (n +1), 2 где n – срок службы оборудования

|

Решаем задачу – расчет Методом суммы чисел / Sum of the year digits

Number of years |

Depreciation per year |

Accumulated Depreciation |

Book Value per year |

1 |

( 10 х (27000-2000) ) 55 4 545 |

4 545 |

(27000-4545) 22 455 |

2 |

( 9 х (27000-2000) ) 55 4 091 |

(4091+4545) 8 636 |

(27000-8636) 18 364 |

3 |

3 636 |

12 273 |

14 727 |

4 |

3 182 |

15 455 |

11 545 |

5 |

2 727 |

18 182 |

8 818 |

6 |

2 273 |

20 455 |

6 545 |

7 |

1 818 |

22 273 |

4 727 |

8 |

1 364 |

23 636 |

3 364 |

9 |

909 |

24 545 |

2 455 |

10 |

( 1 х (27000-2000) ) 55 455 |

(455+24545) 25 000 |

(27000-25000) 2 000 |

Double declining method / Двойной остаточный метод

D1 = 2 x R x BVn-1, где n ≥ 1

R – норма амортизации, рассчитанная в рамках линейного метода

R = D1 (straight line) , т.е. 2500/25000 = 10%

∑ D (accumulated depreciation)

BVn-1, - балансовая стоимость предыдущего периода

Number of years |

Depreciation per year |

Accumulated Depreciation |

Book Value per year |

1 |

( 2 х 10% х 27000 = 5 400) 5 400 |

5 400 |

(27000-5400) 21 600 |

2 |

( 2 х 10% х 21600 = 4320 ) 4 320 |

(4320+5400) 9 720 |

(27000-9720) 17 280 |

3 |

3 456 |

13 176 |

13 824 |

4 |

2 765 |

15 941 |

11 059 |

5 |

2 212 |

18 153 |

8 847 |

6 |

1 769 |

19 922 |

7 078 |

7 |

1 416 |

21 338 |

5 662 |

8 |

1 132 |

22 470 |

4 530 |

9 |

906 |

23 376 |

3 624 |

10 |

( 2 х 10% х 3624 = 724,8 ) 725 |

(725+23376) 24 101 |

(27000-24101) 2 899 |

! Добавляем 11-ю строку ! |

|||

11 |

1624 = 3624 - 2000 |

(1624+23376) 25 000 |

(27000-25000) 2000 |