Розділ 4. Виконання державного бюджету та прогноз державного бюджету на 2003 р.

У 1992 році Україна сформувала самостійну бюджетну систему. Одночасно зі здобуттям цього неодмінного атрибуту державної самостійності на весь зріст постало питання здійснення відповідної бюджетної політики, спрямованої на утвердження національної незалежності, забезпечення глибинних ринкових перетворень та стійкого довгострокового розвитку національної економіки та суспільства в цілому. На жаль, слід констатувати, що на шляху побудови такої політики постали прояви трансформаційної кризи.

Внаслідок цього вироблення бюджетної політики відбувалося під постійним пресом різноманітних груп впливу, потреб оперативного збалансування макроекономічного становища, вимог міжнародних фінансових організацій. Зміна параметрів соціально-економічної системи в процесі просування шляхом ринкових перетворень також обумовлювала постійну зміну вимог, які висувалися до бюджетної політики в Україні. Відтак пошук адекватних напрямів та інструментів національної бюджетної політики триває й досі. Безперечно, за роки ринкових реформ бюджетну систему України було суттєво вдосконалено та наближено до сучасних вимог.

Як свідчать дані таблиці 4.1 (рис. 4.1), частка доходів бюджету у ВВП, починаючи з 1995 р., залишається приблизно сталою. З огляду на зниження реального ВВП приблизно на 10 %, слід констатувати відповідне зменшення реальних доходів бюджету за цей період.

Починаючи з 1998 р., відбувається поступове зменшення ваги податкових надходжень (включаючи відрахування до Пенсійного фонду) в доходах бюджету та ВВП. Теоретично це мало б сприяти поліпшенню економічної динаміки. Між тим, насправді позитивні тенденції в українській економіці почали спостерігатися лише з 2000 року.

Таблиця 4.1

Зведений бюджет України у 1992 – 2001 роках

|

Mлрд. крб. |

Млрд. грн. |

||||||||

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

Бюджет |

||||||||||

Доходи |

1227,5 |

49621,8 |

523092,6 |

20,7 |

30,2 |

28,1 |

28,9 |

32,9 |

49,1 |

54,0 |

Видатки |

1919,7 |

57248,7 |

630647,0 |

24,3 |

34,2 |

34,3 |

31,2 |

34,8 |

48,1 |

55,3 |

Дефіцит |

692,2 |

7626,9 |

107554,4 |

3,6 |

4,0 |

6,2 |

2,3 |

1,9 |

- 1,0 |

1,3 |

У відсотках до ВВП |

||||||||||

Доходи |

24,4 |

33,5 |

43,5 |

38,0 |

37,0 |

30,1 |

28,2 |

25,2 |

28,9 |

26,8 |

Видатки |

38,1 |

38,6 |

52,4 |

44,6 |

41,9 |

36,7 |

30,4 |

26,7 |

28,3 |

27,4 |

Дефіцит |

13,7 |

5,1 |

8,9 |

6,6 |

4,9 |

6,6 |

2,2 |

1,5 |

- 0,6 |

0,6 |

У 2000 р. рівень надходжень до консолідованого бюджету підвищився на 48 % в номінальному виразі у порівнянні з минулим роком, а рівень реальних доходів уперше після 1997 р. збільшився в реальному вимірі на 15,2 %. Завдяки цьому реальний розмір доходів бюджету наблизився у минулому році до значень періоду 1996-1997 рр., що приблизно співпадає з динамікою реального ВВП.

Рис. 4.1. Доходи і видатки зведеного бюджету України, % від ВВП.

Діюча система бюджетних відносин в Україні значною мірою орієнтована на надходження насамперед від непрямих податків (перш за все ПДВ та акцизів, за рахунок яких минулого року профінансовано 18 % доходів бюджету), які сплачують в підсумку споживачі. За такого формування доходи бюджету залежать не від ефективності діяльності підприємств, а від обсягів господарських оборотів. Доходи бюджету в цьому випадку збільшуються за рахунок зростання цін.

Звертає на себе увагу збільшення частки надходжень від податку з фізичних осіб в доходах бюджету. У відношенні до ВВП вони знижувалися, що є результатом погіршення зайнятості й зменшення складової оплати праці у ВВП. Якщо номінальні доходи населення у порівнянні з 1992 р. збільшилися у 2142 рази, податки - у 3007 разів, отже, йдеться про збільшення реального податкового тягаря для населення. Реальна купівельна спроможність населення знизилася за цей період щонайменше на 70 %.

За підсумками 2000 року до Державного бюджету України надійшло 34685,9 млн. грн., або 102,2 % від затвердженого на рік обсягу доходів.

Недоотримання податкових надходжень порівняно з потенційно можливими великою мірою було обумовлене значними пільгами з оподаткування. За 2000 рік до Зведеного бюджету надійшло 7,7 млрд. грн. податку на прибуток підприємств, що становить 108,0 % до річних призначень. В порівнянні з відповідним періодом минулого року досягнуто збільшення надходжень на 1,3 млрд. грн., або на 20,8 %. В той час як до місцевих бюджетів надійшло 2,1 млрд. грн., або більше річних призначень у 2 рази, надходження до Державного бюджету недовиконані на 8,2 %, що свідчить про недостатній рівень контролю за виконанням зобов'язань та недієвість вжитих відповідних коригуючих заходів з боку Державної податкової адміністрації та місцевих органів влади. Позитивною особливістю звітного періоду є надходження до державного бюджету податку на прибуток грошовими коштами. Так, якщо у минулому році взаємозаліки по податку на прибуток становили більш ніж 40 % від загальних надходжень цього податку, то у поточному році - близько 2%.

Безперечно, на недоотримання податку на прибуток вплинула й відсутність помітного прогресу у зростанні ефективності суб'єктів господарювання. Протягом 2000 року збитково працювало 48 % підприємств.

За звітними даними Держказначейства, надходження податку на додану вартість до Державного бюджету України за 2000 рік склали 9516,5 млн. грн. або 94,5 % до прогнозу, у тому числі по вітчизняних товарах - 6542,6 млн. грн. (87,7 % призначень), по імпортних - 2973,9 млн. грн. (114,3 % призначень). В той же час, за 11 місяців 2000 року з Державного бюджету було відшкодовано платникам 8,2 млрд. грн. ПДВ, що на 3,4 млрд. грн. (72,1 %) більше, ніж за аналогічний період 1999 року. Крім того, за звітними даними ДПА, станом на 01.12.2000 із заявлених платниками до відшкодування сум залишилися невідшкодованими 4 млрд. грн. ПДВ. Основним фактором збільшення відшкодування ПДВ у 2000 році є зростання експорту. За даними Держкомстату, у 2000 році зростання експорту проти попереднього року склало 25,8% в цілому, експорту чорних металів - 31,7 % при рості обсягів виробництва відповідно на 12,9 та 20,7 %.

Також у напрямі зменшення впливало на надходження до бюджету введення пільг по сплаті ПДВ та списання заборгованості зі сплати податків, включаючи ПДВ, за законами про державну підтримку космічної діяльності, реформування сільськогосподарських підприємств, підтримку підприємств тракторобудування та комбайнобудування тощо.

Надходження акцизного збору з вітчизняних товарів у сумі 1773,3 млн. грн. та по імпортних товарах - 441,3 млн. грн. склали відповідно 106,1 та 110,3 % від плану. Загальні призначення акцизного збору до Державного бюджету виконано на 104,9 %.

Недоїмка по акцизу з початку року зросла на 81,4 млн. гривень або на 15,2 % і станом на 1 січня п. р. становила 617,9 млн. гривень.

Збільшення грошових доходів населення завдяки пожвавленню економічної активності, погашенню частини заборгованості із заробітної плати та, головне, завдяки збільшенню офіційно зареєстрованих доходів від підприємницької діяльності (єдина позиція, за якою спостерігалося зростання реальних доходів) сприяло виконанню надходжень від прибуткового податку з громадян. Завдяки цьому за 2000 рік річні призначення виконано на 128,1 %, а проти 1999 року надходження збільшилися на 42,8 %. На перевиконання прогнозних показників по прибутковому податку з громадян вплинуло також запровадження оподаткування сум матеріальної допомоги, що надавалася громадянам.

Про незадовільне управління майном, яке знаходиться в державній власності, свідчить той факт, що фактичні надходження дивідендів від суб'єктів підприємницької діяльності, утворених за участю державних підприємств та організацій, склали 105,3 млн. грн., або лише 38 % від планових призначень.

Через дію вищезазначених чинників, за станом на липень 2000 р. сумарна недоїмка до бюджету збільшилася на 50 % і досягла близько 15 млрд. грн. Це спонукало до проведення, починаючи з вересня, масштабного позабюджетного взаємозаліку на суму 4,8 млрд. грн. Завдяки цьому рівень недоїмки вдалося зменшити, і на кінець року вона складала лише 10 млрд. грн., або на 14,2% (1,7 млрд. грн.) менше, ніж на початок року. Загалом, за даними Міністерства економіки, загальний обсяг взаємозаліків у 2000 р. склав 10,5 млрд. грн.

Той факт, що структура бюджетної недоїмки приблизно відповідає структурі податкових надходжень до бюджету, свідчить, що головна її причина полягає все ж не у незадовільній платіжній дисципліні, а в неспроможності підприємств сплачувати в повному обсязі усі податки. Зменшення недоїмки ПДВ, як найбільш легкого у збиранні податку, є свідченням посилення фіскальної складової бюджетної політики.

Отже, неважко помітити, що основні статті, за якими відбулося недоотримання податкових надходжень порівняно з потенційними, мають безпосереднє відношення до чинників економічного зростання 2000 року. Збільшення експортної складової в промисловому виробництві веде до збільшення видатків на відшкодування ПДВ. Пільги, надані по прибутковому податку в рамках стимулюючих галузевих експериментів, вдарили по відповідних надходженнях. Попри розуміння антиринкової природи взаємозаліків в українській економіці, не можна не усвідомлювати, що виконання бюджету-2000 стало можливим виключно завдяки їхньому здійсненню. Таким чином, спостерігається виражений конфлікт між потребами бюджетного збалансування та забезпечення економічного зростання.

Реально виконання Державного бюджету-2000 стало можливим завдяки зарахуванню до нього коштів спеціального фонду в обсязі 6,5 млрд. грн., основну частину якого (4,8 млрд. грн.) склали власні кошти бюджетних установ . План доходів спеціального фонду було перевиконано на 4 млрд. грн., що й дало можливість збалансувати бюджет. Фактично, зазначена складова містить додаткові відрахування доходів суб'єктів господарювання та населення, пов'язані з реалізацією державними органами своїх безпосередніх, передбачених законом функцій. За вирахуванням цих коштів, а також доходів від приватизації бюджетні доходи 2000 року складали 22,8 % ВВП - показник, найнижчий в історії України, а рівень виконання бюджету становив лише 95,6 %.

Важливим чинником, що сприяв збільшенню наповнення бюджету грошовими ресурсами, стали зусилля Уряду щодо посилення платіжної дисципліни та обмеження негрошових операцій в економіці. За 8 місяців 2000 р. Державною податковою адміністрацією України було примусово стягнуто та перераховано до бюджету податків на суму 6,5 млрд. грн., що становить 30 % консолідованого бюджету. За січень-вересень 2000 року податковою міліцією було перераховано до бюджету 3 млрд. грн., що вдвічі більше, ніж за такий самий період 1999 року . В той час як податкові надходження недофінансовано на 5 %, адміністративні збори перевиконано на 12 %, штрафи - на 111 % . Частка бартеру у 2000 році становила 17,7 % проти 32,9 у 1999 році. Це свідчить про збільшення фіскального характеру бюджетної політики.

Визначальне значення для аналізу ефективності бюджетної політики має структура видатків бюджету (табл. 4.2). Суттєві проблеми з наповненням дохідної частини бюджету призводять до втрати стратегічної спрямованості витрат, структура яких формується переважно на принципі мінімальної достатності. Вони відіграють пасивну роль та є предметом підлаштування під обсяги касових надходжень. У складі видатків звертає на себе увагу збільшення у 1998-1999 рр. витрат на народне господарство та підтримку зовнішньої торгівлі, постійне зростання частки видатків на оборону, правоохоронні органи та управління (рис. 4.2).

Таблиця 4.2

Видатки Зведеного бюджету України (млн. грн.)

Статті бюджету |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

%% в обсязі видатків |

|||||||||

Народне господарство та підтримка зовнішньої торгівлі |

29,6 |

25,1 |

39,9 |

18,1 |

14,5 |

14,1 |

17,4 |

18,2 |

14,1 |

Соціально-культурні заходи та наука |

21,2 |

22,7 |

24,1 |

27,7 |

25,4 |

25,4 |

25,2 |

23,0 |

22,5 |

Видатки на обслуговування зовнішнього боргу |

0,0 |

0,0 |

2,2 |

9,8 |

6,5 |

5,0 |

2,1 |

4,2 |

4,7 |

Соціальний захист та Пенсійний фонд |

31,8 |

42,6 |

27,2 |

31,2 |

34,3 |

38,1 |

39,6 |

36,2 |

32,7 |

Оборона, правоохоронні органи та управління |

7,5 |

8,7 |

9,1 |

10,5 |

10,9 |

11,1 |

11,7 |

11,8 |

14,1 |

Екологія та Фонд Чорнобиля |

4,7 |

2,9 |

4,1 |

4,5 |

4,8 |

4,3 |

4,2 |

3,6 |

3,4 |

%% у ВВП |

|||||||||

Видатки |

45,0 |

46,5 |

59,7 |

48,0 |

43,2 |

49,6 |

41,9 |

38,4 |

38,2 |

Народне господарство та підтримка зовнішньої торгівлі |

13,8 |

11,2 |

21,4 |

8,1 |

6,0 |

6,5 |

6,7 |

6,5 |

5,4 |

Соціально-культурні заходи та наука |

9,9 |

10,1 |

12,9 |

12,4 |

10,5 |

11,7 |

9,7 |

8,2 |

8,6 |

Видатки на обслуговування зовнішнього боргу |

0 |

0 |

1,2 |

4,4 |

2,7 |

2,3 |

0,8 |

1,5 |

1,8 |

Соціальний захист та Пенсійний фонд |

14,8 |

19,0 |

14,6 |

14,0 |

14,2 |

17,6 |

15,2 |

12,9 |

12,5 |

Оборона, правоохоронні органи та управління |

3,5 |

3,9 |

4,9 |

4,7 |

4,5 |

5,1 |

4,5 |

4,2 |

5,4 |

Екологія та Фонд Чорнобиля |

2,2 |

1,3 |

2,2 |

2,0 |

2,0 |

2,0 |

1,6 |

1,3 |

1,3 |

Рис.4.2.Структура статей бюджет в обсязі видатків

Якщо доходи зведеного бюджету у 2000 році перевиконано на 14,5 %, видатки – лише на 3,5 %, що є красномовним свідченням фіскальної спрямованості бюджетної політики. З огляду на перевищення планового показника інфляції, можна говорити про суттєве недофінансування видатків бюджету-2000. За оцінкою фахівців, у реальному вимірі видатки бюджету-2000 скоротилися порівняно з видатками попереднього року на 13,2 % . В той же час, частка видатків на соціально-культурні заходи в бюджеті 2000 року (який було офіційно декларовано як соціально орієнтований) помітно зменшилася. При цьому недофінансування витрат на соціальний захист і соціальне забезпечення склало 3,9 %. Хоча витрати на освіту та охорону здоров'я було профінансовано порівняно з плановими показниками на 8,1 та 2,2 % більше, порівняно з 1999 роком видатки на освіту в реальному вимірі скоротилися на 7,5 %, на охорону здоров'я - на 9,2 %. До того ж, за рахунок власних коштів (реалізації платних послуг) було профінансовано 20 % видатків на освіту та 10 % - на охорону здоров'я .

Активізація фіскального тиску та посилення вилучення ліквідних ресурсів у підприємств та населення веде до зменшення децентралізованого інвестиційного потенціалу. Зазначені кошти, які потенційно могли б бути спрямовані на інвестування, перерозподіляються на поточне споживання. Водночас, зменшення розміру наявного доходу зменшує схильність населення до заощадження та підприємств до інвестування. Відтак жорстка фіскальна політика суттєво посилює відповідальність держави за використання вилучених ресурсів у спосіб, який максимально стимулював би економічний розвиток та інвестиційні процеси.

Щодо пріоритетів бюджетної політики на 2003 рік. В законі України "Про Державний бюджет України на 2003 рік" пріоритетами бюджетної політики на 2003 рік визначені:

забезпечення реальності та збалансованості бюджету;

зменшення обсягу державного боргу;

забезпечення на достатньому рівні видатків соціального спрямування;

збереження стабільних обсягів міжбюджетних трансфертів;

подальше впровадження програмно-цільового підходу у бюджетному процесі.

Проте викликають сумніви і правомірність виділення зазначених завдань як пріоритетів бюджетної політики, і реальність їх повноцінної реалізації.

Щодо реальності і збалансованості бюджету. На фоні прогнозованого зростання реального ВВП у 2003 році на 4% передбачається порівняно з планом 2002 року скорочення на 0,6 млрд. грн. дохідної частини загального фонду держбюджету (без міжбюджетних трансфертів), тобто саме того фонду, з якого мають фінансуватися найважливіші загальнодержавні видатки. Водночас передбачається збільшення доходів спеціального фонду на 1,2 млрд. грн., що свідчить про певну невизначеність позиції уряду щодо витрачання бюджетних коштів.

Впевненість у цілковитій збалансованості держбюджету-03 знижується з огляду на фактичний стан наповнення держбюджету-02 і попередніх років, фінансування його дефіциту, а також включення до доходів наступного року недостатньо обґрунтованих показників. Зокрема, ст. 5 закону визначено, що Національний банк України у 2003 році вносить перевищення кошторисних доходів над кошторисними видатками до державного бюджету в сумі не менш як 700 млн. грн.

Частиною другою ст. 11 бюджетного проекту апріорі допускається можливість невиконання обсягів надходжень коштів від приватизації державного майна, а відтак — збільшення граничного розміру державного зовнішнього (внутрішнього) боргу. Проте п.1 ст.18 Бюджетного кодексу України визначає, що граничний обсяг внутрішнього та зовнішнього державного боргу встановлюється на кожний бюджетний період законом про Державний бюджет України.

Закон про державний бюджет не повинен містити посилань на гіпотетичні ситуації та залишати можливість автоматичного коригування законодавчо визначених параметрів. Зміна бюджетних параметрів може провадитися шляхом внесення змін і доповнень до закону України "Про Державний бюджет України на 2003 рік".

Щодо зменшення обсягу державного боргу. Навряд чи прогнозовані параметри зменшення протягом наступного року обсягу державного боргу України на 104,2 млн. дол., або на 1%, можна видавати за головний пріоритет бюджетної політики держави. Тим більше, що в законі, як і в попередньому році, передбачене перенесення на 2006—2011 роки платежів із погашення боргу за кредитами, отриманими Кабінетом міністрів від Національного банку України на фінансування державних бюджетів у 1994—1995 роках, що згідно із законом припадають на 2003 рік. Таке перенесення скорочує реальні обсяги платежів з погашення державного боргу майже на 1 млрд. грн.

Окрім того, для досягнення зазначеної мети передбачається забезпечити у 2003 році бездефіцитність загального фонду державного бюджету, а також спрямувати надходження від приватизації державного майна на погашення основної суми боргу.

Проте задля бездефіцитності загального фонду держбюджету необхідно забезпечити його стовідсоткове наповнення, що з огляду на практику наповнення дохідної частини цього фонду в останні роки є проблематичним. При цьому запозичення до загального фонду держбюджету у розмірі 6 млрд. грн., або 1,088 млрд. дол. (за рахунок зовнішніх джерел — 4,7 млрд. грн. (850 млн. дол.), внутрішніх — 1,3 млрд. грн. (238 млн. дол.) можуть опинитися під загрозою, оскільки можливі затримки з наданням позик та розміщенням облігацій на зовнішніх ринках.

Виходячи з критичного стану бюджетного фінансування освіти, охорони здоров’я, духовного та фізичного протягом останніх років, зростання відповідних видатків зведеного бюджету на 9,8; 4,5 і 12,2% не можна вважати достатнім.

Прогнозовані доходи зведеного бюджету наступного року мають скласти 62,6 млрд. грн., у тому числі державного — 44,2 млрд., місцевих — 18,4 млрд. Причому загальний фонд держбюджету-03 оцінюється у сумі 34,6 млрд. грн., що лише на 0,8 млрд. грн. більше планового обсягу на поточний рік.

Водночас на кінцеву величину дохідної частини держбюджету впливає не лише точність і обґрунтованість розрахунків окремих дохідних статей. З року в рік бюджет потерпає від розмаїття податкових пільг. Загальні втрати від них, як прогнозується, становитимуть понад 11,7 млрд. грн. і перевищать рівень поточного року. Прямі втрати бюджету лише від пільг по ПДВ у 2001 році становили понад 3,7 млрд. грн., у поточному очікуються приблизно у такому ж розмірі, а в 2003-му, за прогнозом, вони перевищать 4,3 млрд. грн.

На фоні й без того явно недостатніх обсягів бюджетних надходжень відбувається розпорошення коштів по численних національних, державних, міждержавних, багатогалузевих програмах. Лише на реалізацію заходів, передбачених такими програмами, у держбюджеті-03 передбачається витратити майже 8,3 млрд. грн., або шосту частину сукупних видатків.

Кожна шоста гривня видатків має бути використана на забезпечення загальнодержавних функцій, кожна восьма — на економічну діяльність. На соціальний захист і соціальне забезпечення планується витратити 12,6% сукупних видатків держбюджету, на освіту — 10,5, на оборону — 9,9, на забезпечення громадського порядку, безпеки та судової влади — 9,8, охорону здоров’я — 3,9, охорону навколишнього середовища — 1,3, духовний і фізичний розвиток — 1,2, житлово-комунальне господарство — 0,1%.

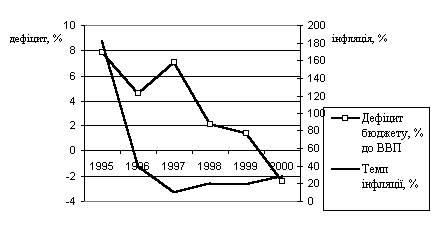

Одним із аргументів активізації боротьби за збалансування бюджетного дефіциту є його нібито інфляційна роль. Між тим, практика перехідних економік не дає свідчень про чіткий взаємозв'язок між розмірами бюджетного дефіциту й рівнем інфляції, який є одним із постулатів неокласичної економічної теорії. Зокрема, на початку 90-х бюджетний дефіцит в Угорщині та Словаччині був вищий, ніж в Польщі та Румунії, а рівень інфляції - нижчий. Скоріше протилежно спрямована динаміка інфляції та дефіциту бюджету спостерігалася й в Україні (рис. 4.3).

Рис. 4.3. Співвідношення динаміки дефіциту бюджету та темпів інфляції в Україні у 1995-2000 рр., %

Фахівці зазначають, що найбільш негативного впливу дефіцит бюджету завдає в країнах, де ігноруються регулятивна функція бюджету, роль бюджетного фінансування в компенсації скорочення приватних інвестицій. Виходячи із структурного характеру бюджетних дефіцитів у перехідних економіках, необхідно розглядати їхнє скорочення як стратегічне завдання, яке досягатиметься поступово, в міру збільшення доходів населення та переходу функцій перерозподілу ресурсів до ринкових механізмів.

Узагальнюючи сказане, зазначимо, що Закон України "Про Державний бюджет України на 2003 рік" не є кроком уперед в реформуванні вітчизняної економіки і соціальної сфери, підвищенні обороноздатності держави, розвитку науково-технологічного потенціалу, а прийняття такого законодавчого акту означає не поступальний розвиток, а тупцювання на місці.

В зв’язку з цим потрібно окреслити проблеми реорганізації державного бюджету та шляхи його розвитку, про що йтиме мова в останньому розділі.