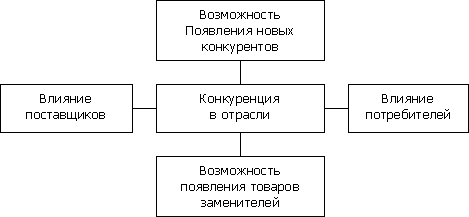

1.Стратегический анализ издержек компании. Цепочка ценностей м. Портера. (6/1) м

Стратегический анализ издержек производства направлен на оценку относительной конкурентной позиции фирмы по уровню издержек производства.

Главным средством стратегического анализа издержек производства является построение полной структуры затрат, раскрывающей процесс постепенного увеличения величины затрат от закупки материалов до продажи товара конечному потребителю. Таким образом, понятие полной структуры затрат шире структуры затрат данной компании. Оно включает добавленные затраты (а следовательно, и добавленную стоимость) на каждой стадии отраслевой технологической цены производства и распределения продукции.

Цепочка ценностей Портера_

Сырьё—исследования и разработки—производство—маркетинг—Распределение—обслуживание.

проводится по следующим направлениям:

1) насколько уверенно компания удерживает свою нынешнюю конкурентную позицию;

2) укрепления или ослабления конкурентной позиции следует ожидать, если продолжать использование текущей стратегии;

3) как выглядит компания в сравнении со своими основными конкурентами по важнейшим параметрам конкурентной силы и основным факторам успеха в отрасли;

4) обладает ли компания конкурентным преимуществом или ее текущее положение конкурентно невыгодно;

5) какова способность компании к защите своей позиции, исходя из действующих в отрасли движущих сил, конкурентных давлений и ожидаемых действий конкурентов.

2. Классификация затрат предприятия на производство и реализацию продукции. (6/2) эп

Затраты – совок-ть расходов предприят для осущ-я произв. деят-ти.

По экономической роли в процессе производства затраты можно разделить: основные и накладные.

К основным относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда.

Накладные - расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

По методу отнесения затрат на производство конкретного продукта: прямые и косвенные затраты.

Прямые - это затраты, связанные с изготовлением только данного вида продукции и относимые непосредственно на себестоимость данного вида продукции.

- Косвенные затраты при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них и подлежат распределению косвенным путем.

По отношению к объему производства продукции: на переменные и постоянные.

- Переменные затраты - это затраты, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации. К переменным обычно относят затраты на сырье и материалы, топливо, энергию, транспортные услуги, часть трудовых ресурсов, т.е. те издержки, уровень которых изменяется с изменением объема производства.

- Постоянные затраты - затраты, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации.

Классификация затрат:

1) по способу отнесения затрат на себестоимость единицы продукции:

прямые (связаны с производством конкретных видов продукции, можно непосредственно включать в себестоимость единицы продукции);

косвенные или накладные (затраты, связанные не с производством определенного вида продукции, а с производством вообще);

2) по однородности состава затрат:

простые — экономически однородные (затраты материальные одинакового целевого назначения);

комплексные — экономически разнородные затраты, но одинакового целевого назначения (на содержание и эксплуатацию оборудования);

3) по видам расходов:

по экономическим элементам (в основу классификации положена экономическая однородность затрат вне зависимости от места возникновения затрат и направления использования);

по статьям калькуляции (учитываются место возникновения и направления использования);

4) по соотношен затрат:

- индивидуальн(затраты 1 конкретн цеха)

- производственная (все затр предпр (общецехов,общезаводск,прочие расх))

- полная с/с = производствен с/с+расх по сбыту

5) по экономическ эл-там:

- материальные

- затр на опл труда

- отчислен на соц нужды

- амортизац

- прочие затр

3. Управление денежными средствами и их эквивалентами. (6/3) ФМ

ДС- наиболее ликвидная часть оборотного капитала. К ДС относят: Дс на р/С, ДС на дипозитных счетах.

Эквиваленты ДС: капитальные финн вложения, ЦБ, облигации.

Главная задача-оптимальный ур-нь средств.

. Политака: компания должна поддерживать определенный уровень денежных средств, для страховки в виде ликвидных ц.бумаг . При необходимости ц.б. конвертируются в денежные средства.

При накоплении излишних средств их можно инвестировать в проекты или покупать на эти деньги краткосрочные ц.б.

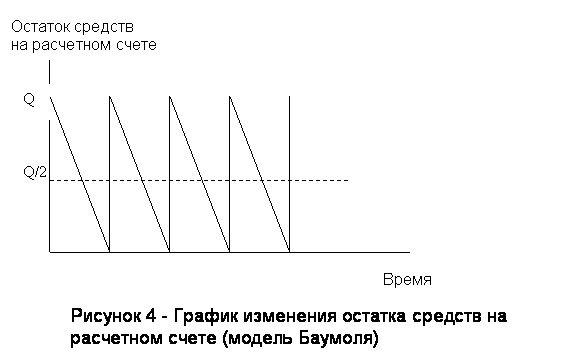

Модель баумоля.

Предприятие начинает работать при мах ур-не ДС, потом они расходуются в течении t. Поступающие средства от реализации вкладаываютя в краткосроч ЦБ. При истощении ДС запаса, предприятие продает часть ЦБ и тем самым пополняет запас ДС до первоночальной величины. Применяется предприятиями у которых денежные расходы стабильны и

прогнозируемы.

Сумма пополнения (Q): , где V – прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

![]()

с – расходы по конвертации денежных средств в ценные бумаги;

r – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно: K = V : Q

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

![]()

Модель, разработанная Миллером и Орром,

Представляет компромисс между простотой и реальностью. Помогает ответить на вопрос как управлять денежными запасами , если невозможно предсказать отток или приток ДС.. В модели использван стахостический процесс, в котор поступление расход денег явл независимым и случайным событием.

Действие: Остаток средств на р/с хаотически меняется пока не достигнит верхнего предела. Когда лостигнет покупают долгосрочные ЦБ с целью вернуть запас ДС к нормальному ур-ню.(т возврвта). Если достигнут нижнего придела , то продают ЦБ, и пополняют запас ДС до т возврвта.

Реализация модели осуществляется в несколько этапов.

1. Устанавливается минимальная величина денежных средств на расчетном счете

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (Var).

3. Определяются расходы (Zs) по хранению средств на расчетном счете