Вопрос 2. Анализ структуры и общей суммы затрат на производство продукции.

Анализ себестоимости обычно начинают с изучения общей суммы затрат на производство продукции.

При анализе себестоимости сельскохозяйственной продукции предприятия оценивают:

а) плановое изменение себестоимости по сравнению с прошлым годом;

б) фактическое изменение себестоимости по сравнению с прошлым годом.

Эти изменения могут быть сведены в следующую таблицу.

Таблица 1. Расчет фактического изменения себестоимости продукции по сравнению с планом и прошлым годом.

Продукция |

Себестоимость 1 т, млн. руб. |

Фактический объем производства, т |

Затраты на фактический объем производства, млн. руб. |

|||||

прош-лый год |

отчетный год |

по себестоимости прошлого года |

по плановой себестоимости отчетного года |

по фактической себестоимости отчетного года |

||||

план |

факт |

|||||||

|

|

|||||||

|

z1 пл |

z1 |

q0 |

q1 |

|

q1∙z0 |

q1∙ z1 |

|

Зерно Картофель … |

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

В условиях инфляции оцениваются:

а) запланированное повышение себестоимости

продукции к уровню прошлого года

и ∆% (таблица 1);

и ∆% (таблица 1);

б) затраты на фактический объем производства.

Тогда фактическое повышение себестоимости продукции по сравнению с прошлым годом составит:

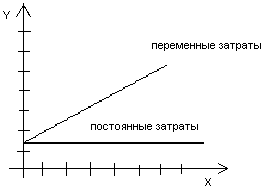

Общая сумма затрат изменяется за счет:

объема производства продукции;

структуры продукции;

уровня переменных затрат на единицу продукции;

суммы постоянных расходов.

При изменении объема производства продукции возрастают только переменные расходы. Постоянные расходы (амортизация, административно-управленческие расходы, повременная заработная плата работников) остаются неизменными в краткосрочном периоде (при условии сохранения прежней производственной мощности предприятия).

Анализ общей суммы затрат на производство продукции проводят на основании следующей факторной модели:

,

где

,

где

ОЗ – сумма затрат на производство продукции;

a – абсолютная сумма постоянных расходов;

b – ставка переменных расходов на единицу продукции;

x – объем производства продукции.

Если есть уравнение затрат

,

то можно найти уравнение себестоимости

единицы продукции:

.

.

Обе модели можно изобразить на графиках.

Рис. 1 Зависимость общей суммы затрат от объема производства

Рис. 2. Зависимость уровня себестоимости продукции от объема ее производства.

В процессе производства анализируют изменение структуры затрат по элементам затрат, сравнивая факт и план абсолютного изменения затрат и доли в структуре затрат, т.е. ∆- млн. руб. и ∆ %. Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат.