Вопрос 3. Диагностика вероятности банкротства субъекта хозяйствования.

Банкротство — это подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств.

Для того чтобы вовремя предугадать и предотвратить наступление банкротства, необходимо систематически проводить анализ финансового состояния, который позволит обнаружить его «болевые точки» и принять конкретные меры, способствующие финансовому оздоровлению экономики предприятия.

В связи с этим диагностика и прогнозирование вероятности банкротства являются весьма актуальной задачей.

Первым признаком банкротства предприятия является неудовлетворительная структура его баланса. Неудовлетворительная структура баланса – это состояние имущества и обязательств должника, когда за счет имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами в связи с недостаточной степенью ликвидности имущества должника. Предприятие считается устойчиво неплатежеспособным в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение четырех кварталов.

Оценку вероятности банкротства предприятия можно производить по рассчитанным коэффициентам. Если сравнить их с нормативными значениями, то можно сделать вывод о финансовом состоянии и вероятности банкротства предприятия.

В соответствии с Инструкцией по анализу и контролю за финансовым состоянием субъектов хозяйствования для сельскохозяйственных предприятий установлены следующие нормативы показателей финансового состояния:

коэффициент текущей ликвидности – не менее 1,5;

коэффициент обеспеченности собственными оборотными средствами – не менее 0,2;

коэффициент абсолютной ликвидности – не менее 0,25;

коэффициент обеспеченности обязательств активами – не менее 0,85.

Наиболее успешным подходом к оценке и прогнозированию уровня кризисной ситуации является разработка интегральных кризис-прогнозных моделей, которые позволяют выразить степень риска банкротства одним числовым значением, а не субъективной оценкой многочисленных индикаторов.

Наиболее широкое распространение получили модели, разработанные с помощью инструментария дискриминантного анализа. Это известные модели Альтмана, Таффлера, Лиса, Тишоу и других западных экономистов.

Четырехфакторная модель Таффлера имеет вид;

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

где Z – значение по модели;

х1 — прибыль от реализации/краткосрочные обязательства;

х2 - оборотные активы/сумма обязательств;

х3 — краткосрочные обязательства/сумма активов;

х4 — выручка/сумма активов.

Если величина Z-счета больше 0,3, это свидетельствует о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2 — банкротство более чем вероятно.

Оценивая риск наступления банкротства можно использовать факторную модель Савицкой Г. В. разработанную для сельскохозяйственных предприятий..

Z=0,111 x1+13,239 x2+1,676 x3+0,515 x4+3,80 x5

Где Z - значение по модели;

X1 - коэффициент обеспеченности собственными оборотными активами;

X2 - приходится оборотного капитала на 1 руб. основного;

X3 - коэффициент оборачиваемости совокупного капитала;

X4 - рентабельность активов предприятия, %;

X5 - коэффициент финансовой независимости.

Полученный результат будет говорить о степени риска банкротства. Так, если величина Z > 8, то риск банкротства малый, если Z принимает значение от 8 до 5 – риск банкротства небольшой, если 3 < Z < 5 – средний, а если Z<1, то это означает полную финансовую несостоятельность (банкротство) хозяйствующего субъекта.

Скоринговый анализ предполагает использование интегральной оценки финансовой устойчивости предприятия. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 1940-х гг.

Сущность этой методики – классификация предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок.

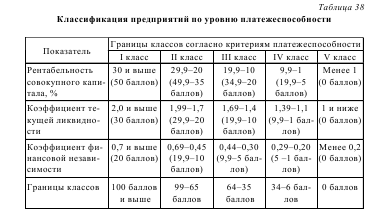

В табл. рассмотрена простая скоринговая модель с тремя балансовыми показателями (рентабельность совокупного капитала, коэффициент текущей ликвидности, коэффициент финансовой независимости), предлагающая рассматривать предприятия по пяти классам, различающимся по уровню платежеспособности:

Таблица. Классификация предприятий по уровню платежеспособности

I класс – предприятия с хорошим запасом финансовой устойчивости, позволяющие быть уверенными в возврате заемных средств; ·

II класс – предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматривающиеся как рискованные; ·

III класс – проблемные предприятия;

IV класс – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению; кредиторы рискуют потерять свои средства и проценты;

V класс – предприятия высочайшего риска, практически несостоятельные.

На основе проведенного анализа финансовой устойчивости можно определить реальное положение экономики предприятия, что позволяет предложить ряд путей, направленных на укрепление финансового состояния данной организации.