6) Забезпечення відповідно до встановлених розмірів асигнувань і касового плану цільового фінансування видатків державного бюджету;

в) ведення обліку розрахунків за фінансуванням розпорядників коштів, яким надаються асигнування з державного бюджету та позабюджетних фондів;

г) здійснення прогнозування та касового планування коштів державного бюджету, контроль за зарахуванням доходів до державного бюджету;

д) ведення бухгалтерського обліку руху коштів державного бюджету на рахунку Державного казначейства;

е) формування, контроль, зведення і подання вищестоящим органам фінансової звітності про стан виконання показників державного бюджету;

є) проведення роботи, пов'язаної із здійсненням контролю

за дотриманням чинного законодавства з питань виконання державного бюджету.

Заснування повної функціональної системи Державного казначейства для виконання державного бюджету, підвищення власної відповідальності та забезпечення належної податково-бюджетної дисципліни допоможе урядові вдосконалити ефективність і продуктивність управлінської діяльності, здійснити завдання, передбачені макроекономічною політикою та бюджетом. Організоване спільними зусиллями Міністерства фінансів та Державного казначейства виконання державного бюджету допоможе подолати проблеми, що постали перед системою управління державними ресурсами.

Закон «Про бюджетну систему та бюджетний процес» запроваджує основні юридичні чинники щодо регулювання бюджетного процесу, включаючи казначейське виконання державного бюджету.

Водночас, для удосконалення системи казначейства треба здійснити низку організаційних заходів. Тому спільний проект казначейської системи, уряду України та Світового банку надасть допомогу у підтримці реформ. Для вдосконалення бюджетної аналітичної структури та звітності прийнято систему бюджетної класифікації, що відповідає міжнародним стандартам. Розроблено казначейський план рахунків, який узгоджено з новою класифікацією. Спільний проект передбачає впровадження казначейської системи бухгалтерських книг, що включає новий план рахунків для відображення бухгалтерських операцій з бюджету.

Система бухгалтерських книг розглядається як підґрунтя для створення інформаційної бази, необхідної казначейству для управління та контролю за виконанням бюджету, а також для формування відповідної інформації про стан виконання бюджету Міністерством фінансів України. В процесі виконання бюджету система бухгалтерських книг забезпечуватиме виконання таких завдань:

— отримання і зберігання інформації про бюджетні призначення та про поточні асигнування розпорядників бюджетних коштів, про зобов'язання та платежі, про ліквідність та заборгованість, що буде підґрунтям попереднього та поточного контролю за усіма цими операціями;

— формування даних бухгалтерського обліку й отримання необхідної інформації щодо управління готівкою та боргом;

— інформаційне забезпечення звітності про виконання бюджету, а також створення бази для аудиту та контролю над змістом фінансових операцій.

Якщо систему бухгалтерських книг буде впроваджено у повному обсязі, вона доповнить децентралізовану інформацію бухгалтерського обліку в бюджетних установах, наприклад, за платежами, нарахуваннями та виплатами заробітної плати.

Запровадження централізованих послуг бухгалтерського обліку для бюджетних установ значно скоротило б чисельність персоналу, задіяного в .проведенні бюджетного обліку для цих установ.

Безпосередні переваги казначейства при повному виконанні функціональних обов'язків будуть зумовлені кращим використанням коштів та скороченням готівки. Виникають обмеження в припущенні порушень у використанні коштів державного бюджету, з'являється можливість отримання вчасної та достовірної інформації касового виконання бюджету, що зумовить підвищення якості управлінських рішень. 3. Особливості та розвиток казначейської системи виконання бюджету в Україні

В Україні триває формування сучасної системи управління фінансовими

ресурсами держави. В умовах постійного зростання державних витрат, збільшення їх частки у валовому внутрішньому продукті особливої уваги заслуговує питання ролі фінансових інститутів, які б могли забезпечити раціональний розподіл державних фінансів. Світовий досвід свідчить, що найбільш ефективним є використання бюджетних коштів шляхом створення нової фінансової структури з відлагодженим механізмом касового виконання державного бюджету у вигляді казначейства.

Розвиток казначейської системи виконання бюджетів в Україні відбуваються високими темпами, і нині склалася ситуація, що не дає змоги повною мірою й ефективно використовувати сучасну казначейську систему виконання бюджетів. Це пов'язано з тим, що повноваження органів казначейства, встановлені в період їх створення, змінилися у зв'язку з новими соціально-економічними реаліями. Тому подальший розвиток казначейства зумовлює потребу внесення відповідних змін до законодавства. Отже, актуальність проблеми полягає в тому, що підвищення ефективності виконання бюджету потребує нових підходів до реформування державного казначейства,

яке б забезпечувало ефективне управління ресурсами державного та місцевих бюджетів. Питання казначейського обслуговування виконання бюджетів висвітлювалися у працях С.О. Булгакової, Є.О.Галушка, С.Л.Лондара, К.В.Павлюка, О.О.Прутковської, В.І. Стояна, С.І. Юрія та інших.

Однак потребують дальшого дослідження питання казначейського управління бюджетними ресурсами держави та вдосконалення системи Державного казначейства України на сучасному етапі розвитку фінансової системи України, Дослідження і визначення ролі державного казначейства в управлінні фінансовими потоками в державі та розроблення пропозицій щодо вдосконалення системи казначейського виконання державного бюджету. Статтею 48 Бюджетного кодексу передбачено, що в Україні застосовується казначейська форма обслуговування державного бюджету. Державне казначейство України було утворено відповідно до Указу Президента від 27 квітня 1995 р. №335/95 «Про Державне казначейство України». Повноваження Державного казначейства України визначені Бюджетним кодексом України та постановою Кабінету Міністрів України від 31 липня 1995 р. №590 «Про затвердження положення про Державне казначейство України» [1; 2].

На органи Державного казначейства покладено виконання таких основних функцій: управління наявними коштами Державного бюджету України та ведення обліку касового виконання Державного бюджету України; управління коштами державних позабюджетних фондів; організація касового виконання Державного бюджету та здійснення контролю за цим процесом; здійснення видатків Державного бюджету; розподіл ресурсів між Державним бюджетом та бюджетами АРК, областей, районів, міст Києва та Севастополя; організація розрахунково-касового обслуговування розпорядників бюджетних коштів; управління державним боргом; проведення__бухгалтерського обліку та складання звітності про виконання бюджету та інші. Тобто створення казначейської системи виконання державного бюджету ґрунтується на:

− створенні певного органу управління, який централізовано здійснює опрацювання платежів, веде бухгалтерський облік відповідного бюджету, складає фінансову звітність про виконання бюджетів;

− консолідації фінансових ресурсів на єдиному казначейському рахунку (ЄКР) в установах Національного банку України;

− впровадженні найбільш досконалих технологій і контрольних функцій під час здійснення платежів у процесі виконання бюджетів;

− впровадження процедур управління готівковими коштами бюджету.

Державне казначейство України як орган оперативного управління бюджетними коштами акумулює надходження доходів та здійснює платежі за видатками державного та місцевих бюджетів через систему рахунків, відкритих в органах казначейства, шляхом безготівкового перерахування коштів. Виконання Державного бюджету здійснюється шляхом відображення Державним казначейством усіх операцій у системі відкритих на ім'я органів Державного казначейства рахунків з надходження коштів до Державного бюджету України та їх використання. Реалізація функції управління бюджетними потоками держави стала можливою через консолідацію фінансових ресурсів держави на єдиному казначейському рахунку. Запровадження єдиного казначейського рахунку, на який зараховуються державні доходи і з якого здійснюються видатки, дозволяє органам казначейства мати вичерпну інформацію про стан державних фінансів, а отже, володіти фінансовими важелями макроекономічного регулювання.

Створення ЄКР дає можливість централізувати бюджетні ресурси держави, що, звісно, не вирішує завдання підвищення ефективності використання поточних активів і пасивів бюджету, а лише створює передумови для цього. Тим самим стає актуальним питання формування ефективної моделі використання фінансових ресурсів державного бюджету, сконцентрованих на єдиному рахунку. Важливою складовою цієї моделі є технологія активного управління щоденними касовими активами і пасивами, що створюються в процесі виконання дохідної й видаткової частини державного бюджету. Фінансове становище держави характеризується двома основними показниками: виконанням бюджету і сталістю національної грошової одиниці. Але найважливішим показником фінансового стану держави є виконання бюджету.

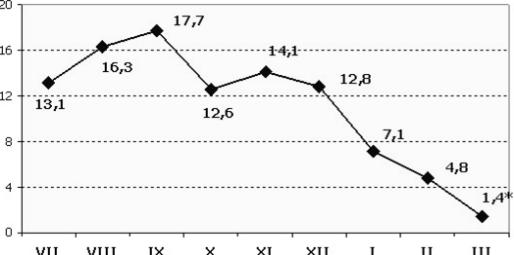

Тому органи казначейства, маючи достатню інформаційну базу зі всього спектра показників виконання бюджету, повинні брати участь у плануванні доходів і видатків бюджету, прогнозуванні й оцінці ефективності державних цільових програм. Участь органів казначейства у формуванні прогнозних та планових показників бюджету, поряд з іншими органами виконавчої влади, дозволить забезпечити комплексний підхід до управління державними фінансами. Як показує практика, динаміка наявності бюджетних коштів на єдиному казна-__чейському рахунку (ЄКР) коливається протягом бюджетного періоду від 2,5 до 15 млрд. грн . Динаміка суми залишків бюджетних коштів (вихідне сальдо) на Єдиному казначейському рахунку за період з липня 2009 до березня 2010 року наведено на рисунку 1. Найбільший приріст залишків на єдиному казначейському рахунку спостерігається у серпні-вересні. Саме на цей період припадає найбільша кількість відпусток працівників бюджетної сфери, що відповідно впливає на оперативність розподілу та використання коштів.