Дослідження інвестиційних проектів в різних ринкових умовах

Розрахуйте вихідні показники для оцінки, оцініть ефективність інвестиційного проекту й зробіть висновок про доцільність його реалізації. Згідно з інвестиційним проектом на підприємстві організовують виробництво нового виду продукції. Дані про початкові кошти підприємства та напрями їх використання представлено в таблиці 1.

Таблиця 1

Показники |

Од. виміру |

Варіант 1 |

1. Початкові кошти підприємства: |

тис. грн. |

1000 |

2.Використання коштів підприємства: |

||

2.1. Розробка проекту |

тис. грн. |

50 |

2.2. Придбання основних засобів |

тис. грн. |

250 |

2.3. Придбання акцій |

тис. грн. |

250 |

2.4. Придбання довгострокових облігацій |

тис. грн. |

200 |

3. Довгостроковий кредит банку на придбання обладнання |

тис. грн. |

250 |

4. Дивіденди від акцій |

% від вартості акцій |

8 |

Амортизаційні відрахування складають 15% від вартості обладнання. Зношування на устаткування передбачається нараховувати за методом прямолінійної амортизації, ліквідаційна вартість устаткування дорівнює витратам на його демонтаж Від продажу товарів отримано виручку від реалізації продукції, яка прогнозується за роками у такий спосіб:

Таблиця 2

Показники |

Од. виміру |

Варіант 1 |

1.Обсяг реалізованої продукції: |

||

1 рік |

тис. грн. |

1200 |

2 рік |

1300 |

|

3 рік |

1800 |

|

4 рік |

2100 |

|

5 рік |

2700 |

|

6 та інші роки |

2800 |

|

2. Ціна (без ПДВ) |

грн. |

312 |

3.Собівартість од. |

грн. |

258 |

2. Виплачено відсотки за кредит в розмірі |

% |

16 |

3. Отримано доход від облігацій в розмірі |

% |

7 |

4. Інші поточні витрати |

тис. грн. |

300 |

1.Провести формування чистих грошових потоків по роках; розрахувати додатковий чистий грошовий потік; безпечний грошовий потік (Якщо коефіцієнт ймовірності, який визначається самостійно спеціалістами підприємства 1-й рік – 0,98; 2-й рік – 0,87; 3-й рік – 0,76; 4-й рік – 0,66; 5-й рік – 0,57; 6-й рік – 0,5 наступні роки дорівнюватимуть 6 року.); теперішню вартість грошового потоку.

2. Визначити показники ефективності інвестиційного проекту, термін реалізації й зробити висновок про доцільність його реалізації;

3. Провести облік та аналіз можливої компенсації ризику за наступними методами:

а) Вірогідний метод оцінки ;

б) Метод прийняття рішень без використання численних значень вірогідності;

в) Методом експертних оцінок;

г) Методом застосування премії за ризик;

д) Провести аналіз чутливості результатів оцінки ефективності інвестиційного проекту:

- до зміни ціни [+20%$-20%];

- до зміни обсягу реалізованої продукції [+10%$-10%];

- до зміни витрат [+5%$-5%].

4. З метою створення резервного фонду підприємство перераховує у банк кожного року 10000 грн. протягом 5 років під 26% річних. Визначте величину резервного фонду. Розрахуйте скільки коштів буде на рахунку в кінці п’ятого року для кожного варіанту. Проаналізуйте, який з варіантів більш вигідний для підприємства:

а) рентні платежі вносяться кожного півріччя пренумерандо, проценти нараховуються щокварталу;

б) рентні платежі вносяться кожного року постнумерандо, проценти нараховуються щокварталу.

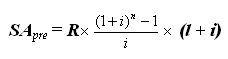

При розрахунку майбутньої вартості ануїтету на умовах попередніх платежів (пренумерандо) використовується наступна формула:

де SApre - майбутня вартість ануїтету, що здійснюється на умовах попередніх платежів (пренумерандо);

R - член ануїтету, що характеризує розмір окремого платежу;

i - використовувана процентна ставка, виражена десятковим дробом;

n - кількість інтервалів, за якими здійснюється кожний платіж, в загальному обумовленому періоді часу.

![]()

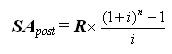

2. При розрахунку майбутньої вартості ануїтету, що здійснюється на умовах наступних платежів (постнумерандо), застосовується наступна формула:

де SApost - майбутня вартість ануїтету, що здійснюється на умовах наступних платежів (пост-нумерандо);

R - член ануїтету, що характеризує розмір окремого платежу;

i - використовувана процентна ставка, виражена десятковим дробом;

n - кількість інтервалів, за якими здійснюється кожний платіж, в загальному обумовленому періоді часу.

![]()

Таким чином, в нашому випадку слід використовувати на умовах пренумерандо, що дасть змогу отримати значно більші прибутки.

І. При застосуванні прямого методу для визначення суми чистого надходження (видатку) коштів в результаті операційної, інвестиційної та фінансової діяльності у звіті послідовно наводяться всі основні статті надходжень та видатків. Різниця між надходженнями та видатками показує приріст або зменшення грошових потоків. Потрібно заповнити таблицю наступного вигляду.

Таблиця 1

Рух коштів у розрізі видів діяльності (по роках)

Формування чистого грошового потоку |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

І. Операційна діяльність: |

|||||||

1. Надходження від операційної діяльності |

- |

1200 |

1300 |

1800 |

2100 |

2700 |

2800 |

2. Видатки від операційної діяльності |

250 |

300 |

325 |

450 |

525 |

675 |

700 |

Грошові кошти від операційної діяльності: п.1+п.2 |

250 |

1500 |

1625 |

2250 |

2625 |

3375 |

3500 |

ІІ. Фінансова діяльність: |

|||||||

1. Надходження від фінансової діяльності |

50 |

270 |

291,6 |

314,93 |

340,12 |

367,33 |

396,72 |

2. Видатки від фінансової діяльності |

250 |

250 |

290 |

336,4 |

390,22 |

452,66 |

525,09 |

Грошові кошти від фінансової діяльності: п.1+п.2 |

300 |

270 |

291,6 |

314,93 |

340,12 |

367,33 |

396,72 |

ІІІ. Інвестиційна діяльність: |

|||||||

1. Надходження від інвестиційної діяльності |

80 |

182 |

382 |

491 |

572 |

622 |

718 |

2. Видатки від інвестиційної діяльності |

450 |

190 |

281 |

371 |

492 |

517 |

618 |

Грошові кошти від інвестиційної діяльності: п.1+п.2 |

530 |

8 |

101 |

120 |

80 |

105 |

100 |

Для формування потоку коштів застосовується аналіз різниць. При проведенні аналізу різниць значення доходів і витрат оцінюється до та після впровадження інвестицій. Різниця в доходах та витратах буде величиною, що визначає додатковий грошовий потік. Надходження беруться зі знаком „+”, витрати зі знаком „–”.

ІІ. Коефіцієнт дисконтування розраховується за формулою:

![]()

де (1+ r)n - множник нарощення складних відсотків (мультиплікаційний множник);

![]() –

дисконтний

множник.

–

дисконтний

множник.

Норма дисконту розраховується з урахуванням рівня інфляції. Основним критерієм доцільності впровадження інвестиційного проекту є чиста теперішня вартість (NPV). розрахунок якої проводиться за такою формулою:

![]()

де Рt – потік платежів;

Dt – прибуткова частина інвестиційного проекту;

Rt – витрати інвестиційного проекту;

T – весь період реалізації інвестиційного проекту;

tc – момент закінчення інвестування;

tn – момент отримання першого доходу.

NPV =12900/ 28,5 = 452,63.

Якщо NPV<0, проект варто відхилити, бо він збитковий; NPV=0, проект не прибутковий і не збитковий.

3. Розрахунок коефіцієнту рентабельності інвестицій (R): Індекс рентабельності – відносна величина, яка визначається відношенням прибуткової частини NPV до її витрат.

Якщо R = 1, то це означає, що доходність інвестицій точно відповідає нормативу рентабельності. Якщо R>1, то проект прибутковий, і навпаки R<1 – проект збитковий. Таким чином, в нашому випадку проект є прибутковим

4. Розрахунок терміну окупності інвестицій (РР):

Термін окупності інвестицій – це тривалість часу, протягом якого не дисконтовані прогнозові надходження грошових коштів перевищують не дисконтовану суму інвестицій. У процесі аналізу при Dt ≠ const спочатку:

1) визначаються сумарні інвестиційні витрати Ra шляхом дисконтування їх на момент закінчення інвестування;

2) визначаються дисконтовані доходи зростаючим підсумком:

![]()

![]()

Дисконтування відбувається доти, поки не виконається нерівність Sm<RΣ<Sm+1;

1) якщо нерівність виконується, розрахунок строку окупності інвестицій виконуємо за формулою:

![]()

Для визначення першого і другого показників базовим періодом вважаємо момент закінчення інвестування. Період окупності повинен бути не більший за період життєвого циклу проекту.

ІІІ. Вірогідні методи застосовуються, коли можливо оцінити кількість варіантів та вірогідність їх здійснення. На основі експертної оцінки в залежності від можливих ризиків по кожному проекту визначають три можливих варіантів розвитку: найгірший; найбільш реальний; оптимістичний. Відповідно розраховують значення чистого приведеного доходу: NPVн (найгірший варіант); NPVр (найбільш реальний варіант); NPVо (оптимістичний варіант). Для кожного проекту розраховується розмах варіації ( NPV R ) – найбільша зміна NPV: NPV R = NPVо – NPVн.

Середнє квадратичне відхилення розраховують за формулою:

![]()

де Рі – експертна оцінка вірогідності і – го варіанту.

Середнє значення NPV визначаємо за формулою:

![]()

Мета аналізу чутливості результатів оцінки ефективності інвестиційних проектів полягає в порівняльному аналізі впливу різних чинників інвестиційного проекту на ключовий показник ефективності проекту, наприклад чистий дисконтований доход.

4. Для розв’язання необхідно використати формули для розрахунку теперішньої вартості ануїтету :

![]()

Де i R – величина кожного окремого платежу;

jc – складна процентна ставка;

n – строк ренти.

Нарощена майбутня вартість фінансової ренти:

![]()