2.2 Анализ текущих активов

К текущим активам (оборотному капиталу) относится часть активов компании, которая используется в каждом производственном цикле, изменяя свою натурально-вещественную форму и полностью перенося свою стоимость на выпускаемую продукцию, оказываемые услуги.

Оборотный капитал, выступая первоначально в форме денежных средств, используется для приобретения материально-производственных запасов, затем превращается в готовую продукцию. Реализация готовой продукции представляет собой процесс ее обмена на денежные средства. Расчеты занимают определенный период времени, в течение которого оборотный капитал, перед тем как вернуться в свою исходную денежную форму, существует в виде дебиторской задолженности.

Текущие активы представляют собой наиболее ликвидную часть активов компании. Ликвидность актива определяется скоростью превращения и размером затрат, связанных с превращением его в денежные средства. По степени ликвидности на первом месте в оборотном капитале стоят денежные средства (они обладают абсолютной ликвидностью), затем дебиторская задолженность, далее идет готовая продукция, и на последнем месте – запасы.

В процессе функционирования компании оборотный капитал, находясь в постоянном движении, одновременно существует во всех вышеназванных формах. Особенности структуры оборотного капитала можно проанализировать по бухгалтерскому балансу, который составляется на определенную отчетную дату и представляет собой одномоментный срез структуры активов компании и источников их финансирования.

В курсовом проекте оборотные средства железнодорожного предприятия анализируются по следующим направлениям:

динамика текущих активов (горизонтальный анализ);

структура текущих активов (вертикальный анализ);

оборачиваемость текущих активов.

При изучении структуры текущих активов и затрат основное внимание целесообразно уделить выявлению тенденций изменения таких элементов, как производственные запасы, незавершенное производство, готовая продукция и товары.

Увеличение удельного веса производственных запасов может свидетельствовать:

о наращивании производственного потенциала предприятия;

стремлении за счет вложений в производственные запасы защитить денежные активы предприятия от обесценивания под воздействием инфляции;

нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, ликвидность которых может быть невысокой.

Рост запасов и затрат может привести к увеличению на некотором отрезке времени значения коэффициента текущей ликвидности . Но необходимо проанализировать, не происходит ли это увеличение за счет необоснованного отвлечения активов из производственного оборота, что в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния предприятия.

Скорость оборота текущих активов предприятия является одной из качественных характеристик проводимой финансовой политики: чем выше скорость оборота, тем выбранная стратегия эффективнее, поэтому рост (абсолютный и относительный) оборотных средств может свидетельствовать не только о расширении производства или действии фактора инфляции, но и о замедлении их оборота, что объективно вызывает потребность в увеличении их массы.

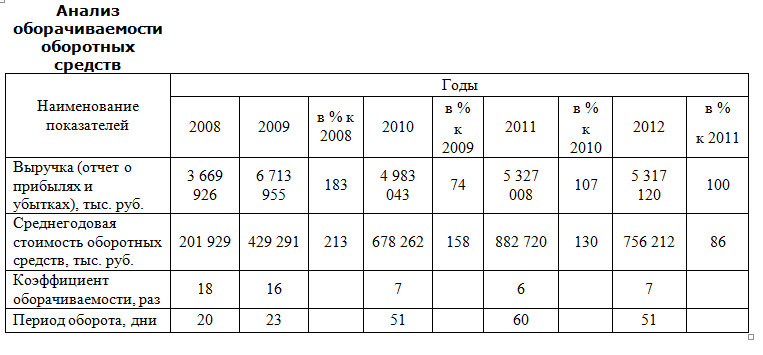

Для определения тенденций оборачиваемости оборотных средств рассчитывается коэффициент оборачиваемости как отношение выручки от реализации продукции (первая строка отчета о прибылях и убытках) к среднегодовой стоимости оборотных средств предприятия. Уменьшение коэффициента в динамике свидетельствует о замедлении оборота текущих активов.(Таблица 2.5)

Формула для расчета коэффициента оборачиваемости:

Коэффициент оборачиваемости = выручка/ среднегодовую стоимость оборотных средств.

Таблица 2.5

График по данным табл. 2.5.