Показатели движения и состояния основных средств, %

Вывод по табл. 2.3:

За анализируемый период коэффициент ввода претерпевал резкие изменения - с 97,9 % в 2008 году он снизился до 32,5% в 2009 году, вырос до 76,9% в 2010, сократился до 5,94% в 2011 и снова сократился до 4,81% в 2012 году. Изменение коэффициента ввода по активной части также резко изменялся: 98,2% в 2008 году, снижение до 16,2% в 2009 году, рост до 57,4% в 2010 году, резкое уменьшение до 12,3% в 2011 году и снижение до 9,47% в 2012 году. Коэффициент ввода по пассивной части изменялся незначительно - от 88,6% до 91,5% за 2008-2010 году, однако в 2011 и 2012 году и вовсе снизилось до 0%

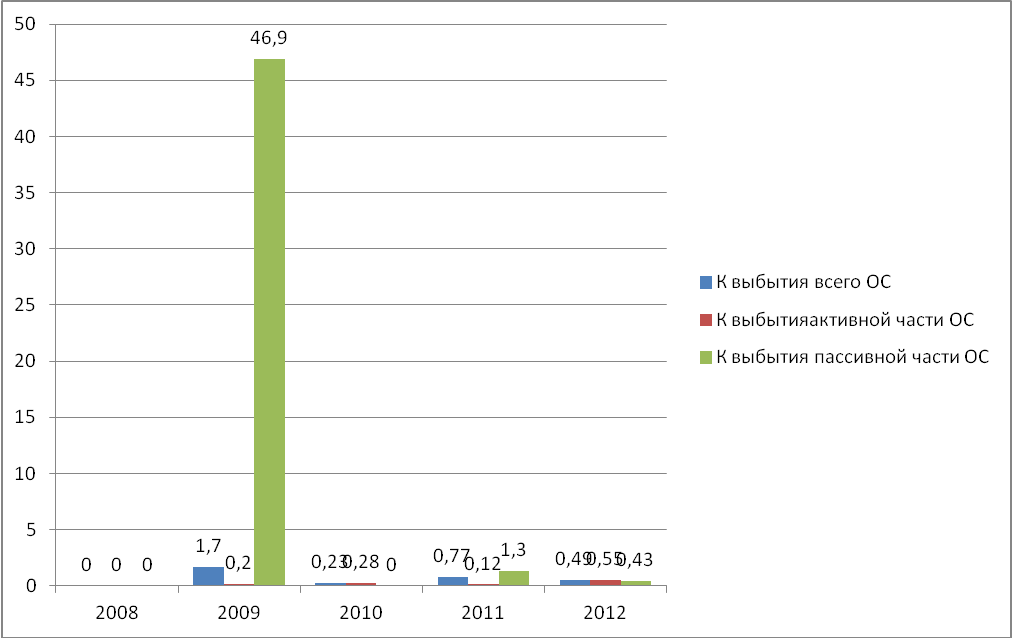

Коэффициент выбытия также претерпевал резкие изменения: с 0% в 2008 году рост до 1,7% в 2009 году, снова спад до 0,23% в 2010, после немного возрос до 0,77% в 2011 и снова сократился до 0,49% в 2012 году. Динамика изменения коэффициента выбытия по активной части почти ничем не отличается от динамики коэффициента в целом. Однако в пассивной части был резкий скачок в 2009 г. до 46,9%,а в целом изменялся так же как и общий показатель.

Коэффициенты ввода и выбытия по активной части основных фондов больше, чем по пассивной. Причиной этого является принципиально более интенсивное использование активной части основных фондов по сравнению с пассивной вследствие специфики их участия в производственном процессе.

Коэффициент износа за анализируемый период непрерывно растет, с 8,1% до 32,1%, в том числе по активной части с 8,2% до 54%, по пассивной части с 3,9% до 9,6%. Коэффициент годности достаточно высок, но он снижается за анализируемый период с 91,9% до 67,9%, в том числе по активной части с 91,8% до 46%, по пассивной части с 96,1% до 90,4%.

Г

График 6

График 7

рафики по показателям

движения и состояния основных средств,

% по данным таблицы 2.3 представлены ниже:

В качестве обобщающего показателя, характеризующего использование основных средств, рассчитываются показатели фондоотдачи за анализируемый период как отношение доходов от основной (обычной) деятельности к среднегодовой стоимости основных фондов.

Таблица 2.4

Динамика фондоотдачи

Наименование показателей |

Годы |

||||

I |

II |

III |

IV |

V |

|

Выручка, тыс. руб. |

3669926 |

6713955 |

4983043 |

5327008 |

5317120 |

Среднегодовая стоимость ОС, тыс. руб. |

2407357,5 |

5191940,5 |

5848499 |

5155025,5 |

5322064 |

Фондоотдача, коп. на рубль стоимости ОС |

1,524 |

1,293 |

0,852 |

1,033 |

0,999 |

Вывод по табл. 2.4:

ЕГрафик 8

сли

сравнить динамику изменения показателей,

то видно, что за анализируемый период

выручка увеличилась в 1,4 раза, тогда как

среднегодовая стоимость ОФ увеличилась

в 2,2 раз. Из этого можно сделать вывод,

что решающее влияние на снижение

фондоотдачи в целом оказал рост

среднегодовой стоимости ОФ, что

свидетельствует о неэффективности

использования основных средств(График

8)

сли

сравнить динамику изменения показателей,

то видно, что за анализируемый период

выручка увеличилась в 1,4 раза, тогда как

среднегодовая стоимость ОФ увеличилась

в 2,2 раз. Из этого можно сделать вывод,

что решающее влияние на снижение

фондоотдачи в целом оказал рост

среднегодовой стоимости ОФ, что

свидетельствует о неэффективности

использования основных средств(График

8)