2.6. Комплекс мероприятий по повышению эффективности деятельности предприятия ооо «рт-груп»

На основе проведённого финансового анализа можно сделать вывод, что на сегодняшний день турфирма «РТ-груп» имеет высокий уровень кредиторской задолженности и, в связи с этим, необходимо разработать ряд мер по повышению эффективности деятельности предприятия. Для фирмы, предоставляющей туристические услуги, идеально подходит грамотная рекламная кампания. Такой небольшой турфирме, как «РТ-груп» следует сразу отказаться от рекламы в печатных СМИ, так как это высокозатратный способ продвижения, но на сегодняшний день уже неэффективный, так как вся реклама сейчас в основном осуществляется через сеть Интернет.

Контекстная реклама через системы direct.yandex.ru, begun.ru и google.ru с оплатой за каждый клик – эффективный инструмент привлечения аудитории на сайт турфирмы «РТ-груп». Возможность оперативно запустить рекламную кампанию, прекратить ее или внести изменения – еще одно важное преимущество. Системы контекстной рекламы дают возможность устанавливать рекламный бюджет в день, например 500-1000 руб. Для повышения эффективности рекламы следует установить таргетинг – показ объявлений в конкретном регионе. В любом случае контекстная реклама – один из проверенных способов привлечения аудитории на сайт.

Баннерная реклама в сети возможна как за деньги, так и по обмену баннерами с сайтами партнеров или через баннерообменную сеть. Для того, чтобы привлечь потенциальных клиентов и сохранить бюджет, следует заключать партнёрские соглашения с компаниями, так или иначе связанными с туризмом, а затем обмениваться баннерами.

Блоги – уникальное средство коммуникации с потребителями и инструмент привлечения новых клиентов из числа продвинутых пользователей Интернета. В турфирме «РТ-груп» следует создать корпоративный блог и поручить вести его ответственному сотруднику, который знает, что такое блогосфера. Такой завуалированный вид рекламы повышает лояльность потребителя к турфирме.

E-mail рассылки по базам клиентов турфирмы – от 1000 до 100 000 адресов. Это свидетельствует о том, что компании необходимо непрерывно вести клиентскую базу. После посещения клиентом офиса турфирмы ему следует заполнять небольшой бланк с указанием своих контактных данных. Рассылка по такой клиентской базе будет санкционированной и письма не попадут в СПАМ. Данный вид продвижения очень эффективен и поднимает трафик до 40 %.

Доски объявлений – популярный бесплатный инструмент продвижения, содержание которого хорошо индексируется поисковыми машинами и выводит на первые места при поиске. Таких ресурсов очень много и в каждом есть раздел «Туризм» или «Путешествия». Турфирме «РТ-груп» нужно составить объявление-шаблон, зарегистрироваться и размещать объявления с обязательной ссылкой на сайт и контактными телефонами, периодически обновляя их для отображения в начале списка предложений.

SMM-продвижение(Social Media Marketing) – самый эффективный способ продвижения туристических услуг на сегодняшний день, означает буквально привлечение внимания к компании посредством SMM продвижения бренда в социальных сетях. Целью такой работы является увеличение трафика путем привлечения посетителей на ресурс из социальных сетей. Этот тип раскрутки становится все более актуальным в последнее время и по причине роста популярности последних, и по причине плавного снижения эффективности классических методов интернет-маркетинга.

Социальные сети - это просто гигантская по численности аудитория. Например около 90 миллионов человек зарегистрировано только в одном ВКонтакте. Турфирме «РТ-груп» следует создать несколько групп в социальных сетях «Вконтакте», «Facebook», «Twitter» для того, чтобы ограничить целевую аудиторию каждой группы (семейный отдых, отдых для экстрималов и т.д.) и привлекать именно её. Кроме предложений по отдыху стоит выкладывать интересные статьи об отдыхе, проводить акции и конкурсы, а победителям дарить небольшие бесплатные подарки, например сим-карту для путешественника. Такой способ продвижения очень эффективен, заметно повышает трафик, а конверсия продаж может увеличится до 70 %

ЗАКЛЮЧЕНИЕ

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции (в нашем случае оказания услуг) происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

В ходе выполнения выпускной квалификационной работы были решены все поставленные задачи. Были изучены теоретические основы эффективности деятельности предприятия, сущность и значение оценки финансовых результатов деятельности организации, источники информации, используемые при анализе финансового состояния, способы анализа финансовой отчетности. В конечном итоге был проведен анализ результатов деятельности, а так же предложены меры по повышению эффективности деятельности организации.

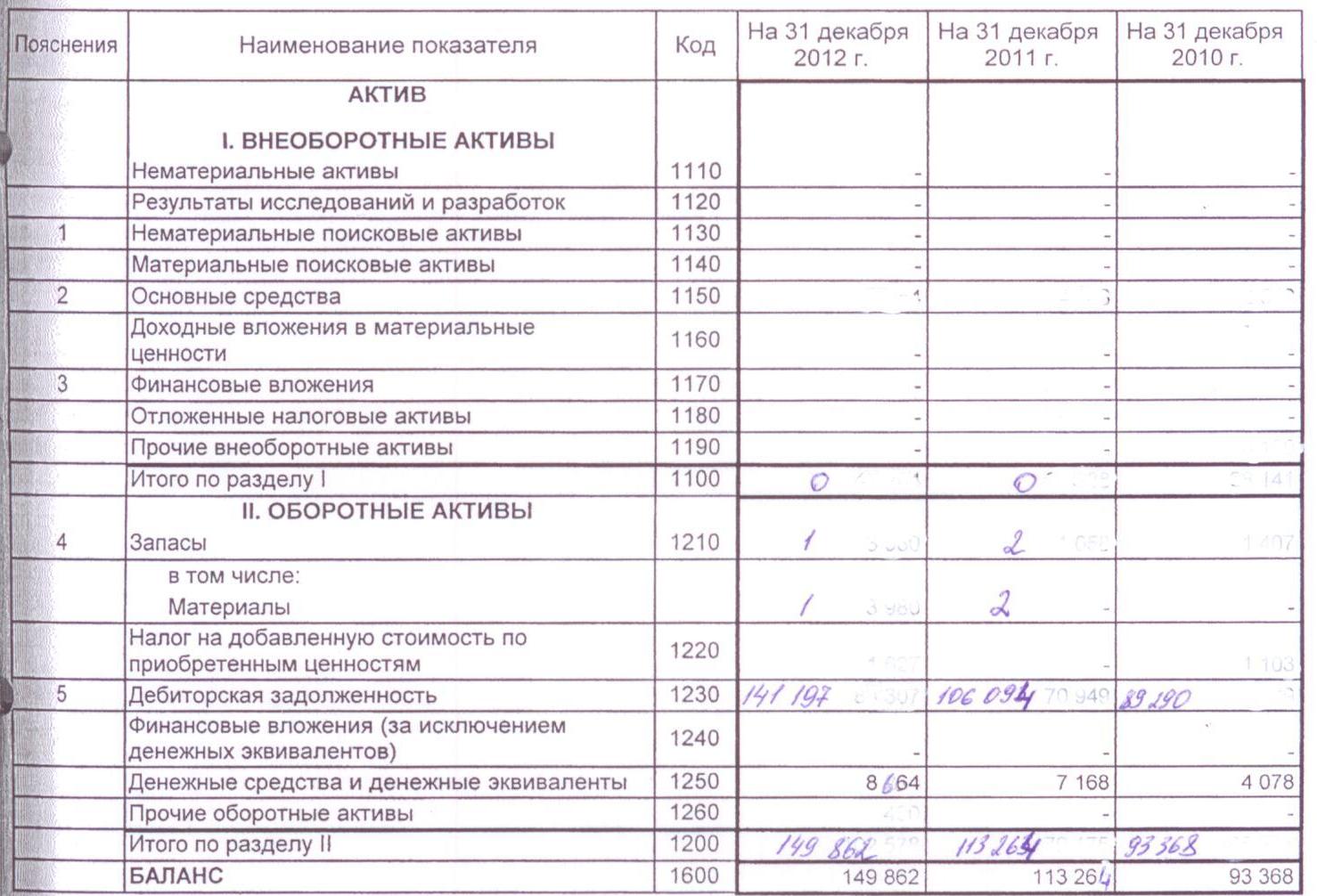

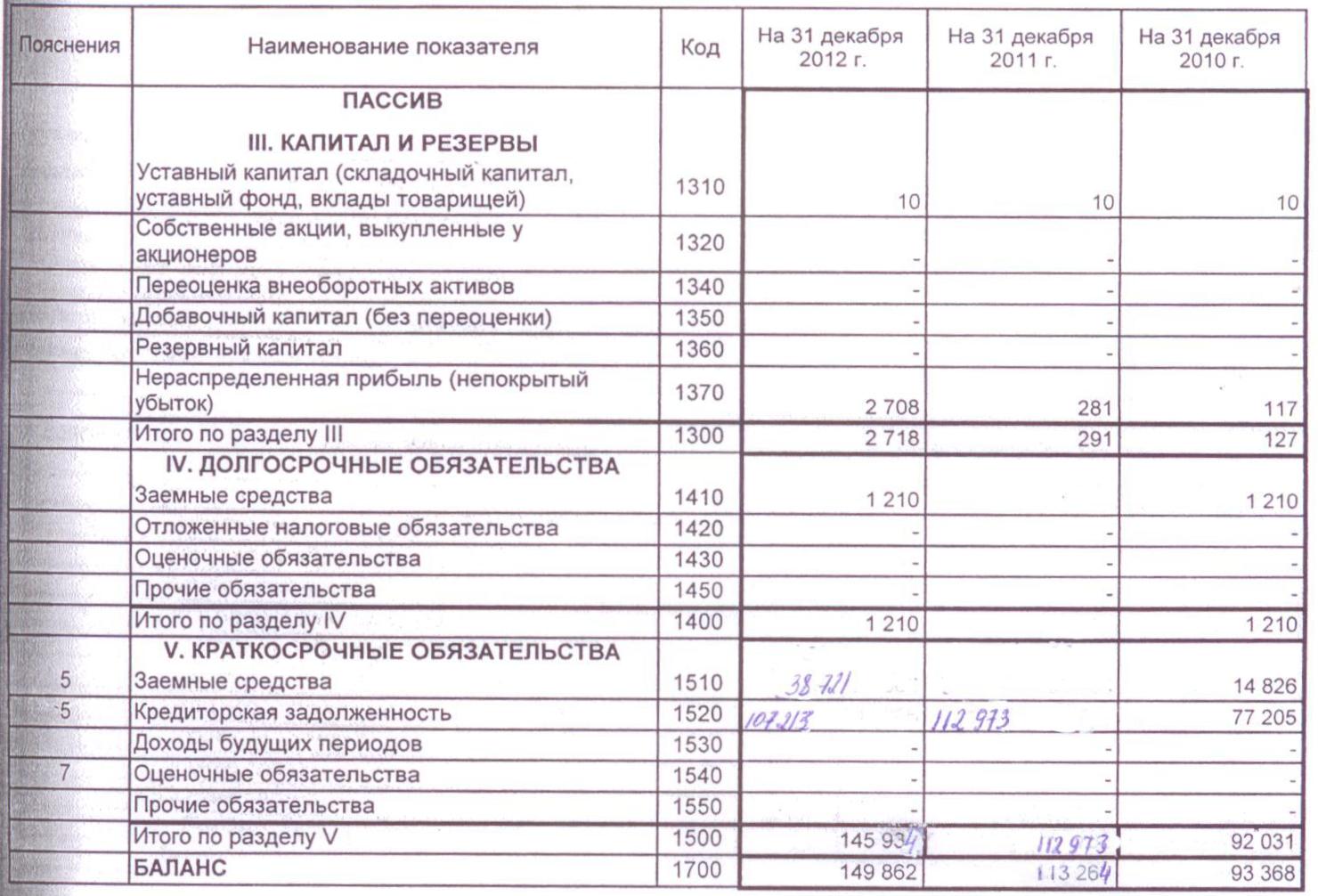

В связи с потребностью ООО «РТ-груп» в дополнительных денежных средствах, течение 2012г. обществом были получены краткосрочные займы на общую сумму 38 721 тыс. руб. В результате привлечения дополнительных денежных средств у общества увеличилась сумма прибыли по сравнению с предыдущем периодом на 59 896 тыс. руб. Данный факт свидетельствует о высоком уровне финансового контроля на предприятии. Так как полученные займы учитываются организацией на счете бухгалтерского учета 66 «Краткосрочные кредиты и займы», то привлеченные заемные средства будут возвращены Обществом в течение 12 месяцев. Таким образом, при анализе внутреннего финансового контроля Общества, факт получения краткосрочных заемных средств положительно повлиял на его финансовое состояние.

Следует отметить некоторые шаги по улучшению деятельности фирмы. Предприятию следует провести грамотную рекламную кампанию в сети Интернет для увеличения трафика, и, соответственно продаж, повышению лояльности потенциальных клиентов к фирме. Это может быть контекстная реклама, продвижение в социальных сетях, баннерная реклама в интернете, e-mail рассылки, блоги

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно-правовые акты

Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ (ред. от 23.11.2009)

Положение по бухгалтерскому учету «Бухгалтерская отчетность» ПБУ 4/99, утвержденное Приказом Минфина РФ от 07.07.1999 г. № 43н (ред. от 18.09.2006).

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению (в ред. Приказов Минфина РФ от 07.05.2003 N 38н, от 18.09.2006 N 115н, от 08.11.2010 N 142н)

Научная литература

Бочаров В.В. – «Комплексный финансовый анализ»: Учебник, Санкт-Петербург, издательство Питер, 2005 год. – 432 с.

Ковалев В.В. – «Финансовый анализ» Учебник – М.: Издательство «Финансы и статистика», 2002 г. - 560 с.

Донцова Л.В., Никифорова Н.А. – «Анализ финансовой отчетности»: Учебное пособие. – 2-е изд. – М.: -Изд. «Дело и сервис», 2004 г. – 336 с.

Вакуленко Т.Г., Фомина Л.Ф. –«Анализ (финансовой) бухгалтерской отчетности» для принятия управленческих решений, СПб, «Издательский дом Герда», 2001. 288 с.

Пласкова Н.С. – «Анализ финансовой отчетности»: учебник – М.: Эксмо, 2010. – 384 с.

Ефимова О.В., Мельник М.В. – «Анализ финансовой отчетности»- учебное пособие для студентов – 4-е изд., испр. И доп. – М.: Издательство «Омега-Л», 2009. – 451 с.

Буряковский В.В. - «Финансовый анализ» - Финансы предприятий - учебник

Кондраков Н.П. «Бухгалтерский учет» - М.: Инфра-М,2007

Васильева Л.С., Петровская М.В. «Финансовый анализ» - М.: КНОРУС, 2006 г. – 544 с.

Валдайцев С.В. – «Оценка бизнеса»: учебное пособие – 3-е изд., перераб. и доп. – М.: ТК Велби, издательство Проспект, 2008 г. – 576 с.

Бердникова Т.Б. «Анализ и диагностика финансово-хозяйственной деятельности предприятия»: учебное пособие. – М.: ИНФРА-М, 2007. – 215 с.

Ссылки в интернете

Система Консультант Плюс http://www.consultant.ru

Министерство финансов Российской Федерации http://www.minfin.ru/

Сайт бухгалтерии http://www.buhgalteria.ru/

ПРИЛОЖЕНИЯ

Баланс

Наименование показателя |

Код |

31 декабря |

31 декабря |

31 декабря |

|

|

2012 г. |

2011 г. |

2010 r. |

АКТИВ |

|

|

|

|

I.ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 |

|

|

|

Результаты исследований и разработок |

1120 |

|

|

|

Нематериальные поисковые МСТМЫ |

1130 |

|

|

|

Материальные поисковые активы |

1140 |

|

|

|

Основные средства |

1150 |

|

|

|

Доходные вложения в материальные ценности |

1160 |

|

|

|

Финансовые вложения |

1170 |

|

|

|

Отложенные налоговые активы |

1180 |

|

|

|

Прочие внеоборотные активы |

1190 |

|

|

|

Итого по разделу 1 |

1100 |

0 |

0 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

1 |

2 |

|

в том числе Материалы |

|

1 |

2 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

|

|

Дебиторская задолженность |

1230 |

141197 |

106094 |

29290 |

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

|

|

Денежные средства и денежные эквиваленты |

1250 |

8664 |

7 168 |

4078 |

Прочие оборотные активы |

1260 |

|

|

|

Итого по разделу II |

1200 |

149862 |

113264 |

93368 |

БАЛАНС |

1600 |

149862 |

113264 |

93368 |

|

||||

ПАССИВ |

|

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный о>онд. вклады товарищей) |

1310 |

10 |

10 |

10 |

собственные акции, выкупленные у акционеров |

1320 |

|

|

|

Переоценка внеоборотных активов |

1340 |

|

|

|

Добавочный капитал (без переоценки) |

1350 |

|

|

|

Резервный капитал |

1360 |

|

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

2 708 |

281 |

117 |

Итосо по разделу III |

1300 |

2 718 |

291 |

127 |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

1 210 |

|

1 210 |

Отложенные налоговые обязательства |

1420 |

|

|

|

Оценочные обязательства |

1430 |

|

|

|

Прочие обязательства |

1450 |

|

|

|

Итого по раздел, IV |

1400 |

1 210 |

|

|

V КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

38721 |

|

14 826 |

Кредиторская задолженность |

1520 |

107213 |

112973 |

77 205 |

Доходы будущих периодов |

1530 |

|

|

|

Оценочные обязательства |

1540 |

|

|

|

Прочие обязательства |

1550 |

|

|

|

Итого по разделу V |

1500 |

145 934 |

112973 |

92 031 |

БАЛАНС |

1700 |

149 862 |

113264 |

93368 |

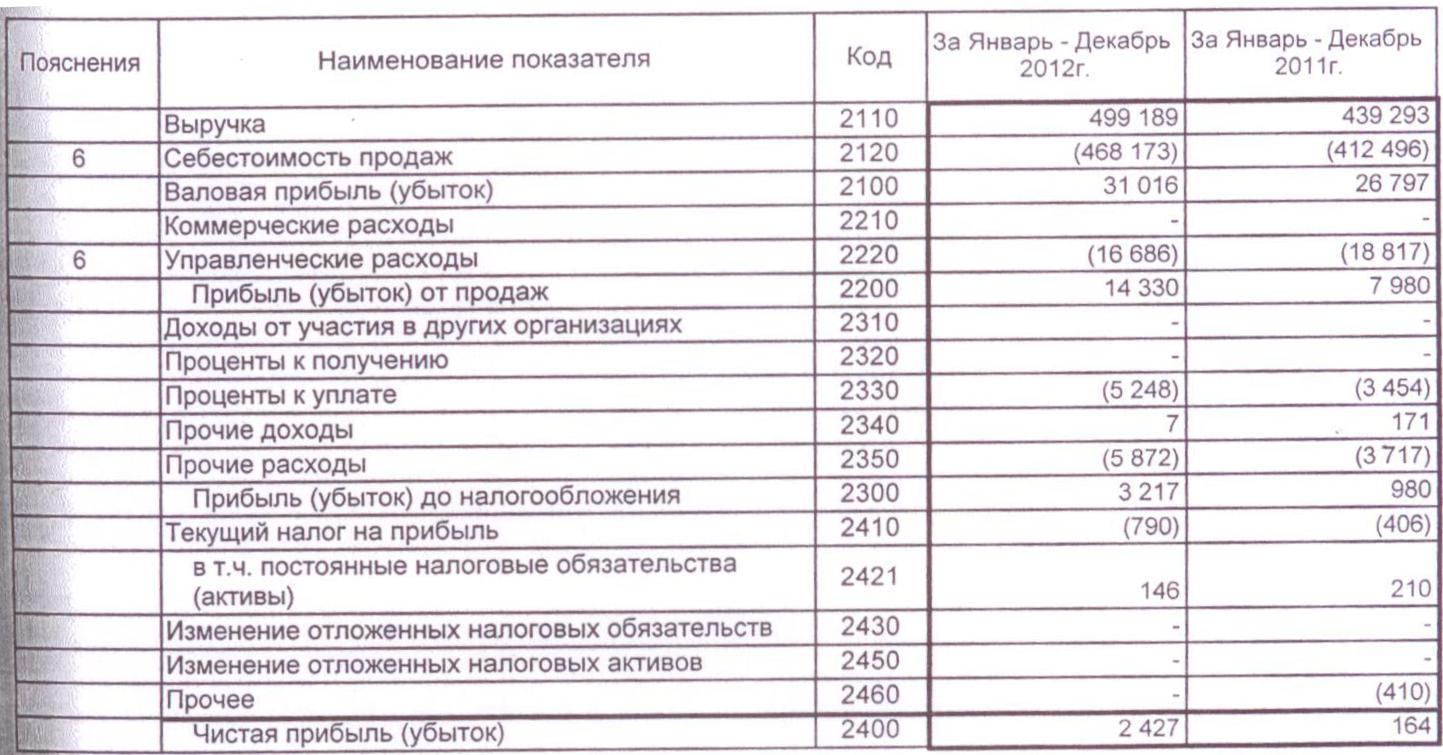

Отчет о финансовых результатах

Наименование показателя |

Код |

За Январь - Декабрь 2012г |

За Январь - Декабрь 2011г. |

Выручка |

2110 |

499 189 |

439 293 |

Себестоимость продаж |

2120 |

-468 173 |

-412 496 |

Валовая прибыль (убыток) |

2100 |

31 016 |

26 797 |

Коммерческие расходы |

2210 |

- |

- |

Управленческие расходы |

2220 |

-16 686 |

-18 817 |

Прибыль (убыток) от продаж |

2200 |

14 330 |

7 980 |

Доходы от участия в других организациях |

2310 |

|

|

Проценты к получению |

2320 |

- |

|

Проценты к уплате |

2330 |

-5 248 |

-3 454 |

Прочие доходы |

2340 |

7 |

171 |

Прочие расходы |

2350 |

-5 872 |

-3717 |

Прибыль (убыток) до налогообложения |

2300 |

3217 |

960 |

Текущий налог на прибыль |

2410 |

-790 |

-406 |

в т ч постоянные налоговые обяэательстн (активы) |

2421 |

146 |

210 |

Изменение отложенных налоговых обязательств |

2430 |

- |

|

Изменение отложенных налоговых активов |

2450 |

|

|

Прочее |

2460 |

|

-410 |

Чистая прибыль (убыток) |

2400 |

2 427 |

164 |

Наименование показателя |

Код |

За Январь • Декабрь 2012г |

За Январь • Декабрь 2011 г |

СПРАВОЧНО Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

|

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

|

|

Совокупный финансовый результат периода |

2500 |

2 427 |

164 |

Базовая прибыль (убыток) на акцию |

2900 |

|

|

Разводненная прибыль (убыток) на акцию |

2910 |

- |

|

1 Донцова Л.В., Никифорова Н.А. – «Анализ финансовой отчетности»: Учебное пособие. – 2-е изд. – М.: -Изд. «Дело и сервис», 2004 г. – стр. 105

2 Пласкова Н.С. – «Анализ финансовой отчетности»: учебник – М.: Эксмо, 2010. – стр. 65.

3 Вакуленко Т.Г., Фомина Л.Ф. –«Анализ (финансовой) бухгалтерской отчетности» для принятия управленческих решений, СПб, «Издательский дом Герда», 2001. стр. 153

4 Буряковский В.В. - «Финансовый анализ» - Финансы предприятий - учебник