1.2 Анализ движения денежных потоков с целью улучшения краткосрочной финансовой политики

Организация может выбирать между двумя формами управления финансами – это реактивная форма управления и управление финансами на основе разработки финансовой политики. Реактивная форма означает, что управленческие решения принимаются как реакция на текущие проблемы, вполне естественно, что при таком образе действий неизбежны просчеты, потери, повышенные риски. Управление финансами на основе тщательно продуманной финансовой политики позволяет в значительной мере избежать непродуманных решений, добиться более рационального использования финансовых ресурсов.

Финансовая политика – это общая финансовая идеология организации, подчиненная достижению основной цели ее деятельности, каковой является получение прибыли (для коммерческих организаций). В рамках общей финансовой идеологии организации выделяются также ее финансовая стратегия и тактика. Финансовая стратегия – это искусство ведения финансовой политики, а тактика является составной частью этого искусства, это совокупность конкретных приемов и способов действий в конкретной ситуации. Общая цель финансовой политики – построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. При этом преследуется ряд частных финансовых целей: рост доходов; рост дивидендов; увеличение доходов на инвестированный капитал; повышение кредитного и облигационного рейтингов; рост потока наличности, повышение курсов акций; улучшение и оптимизация структуры источников доходов. Важной составной частью краткосрочной финансовой политики организации является политика управления оборотным капиталом, которая, в свою очередь, включает в себя кредитную политику организации (рис. 1.1).

Рис. 1.1. Место кредитной политики в финансовом менеджменте организации

Кредитная политика организации – это политика по привлечению средств для финансирования текущей деятельности и размещению временно свободных средств, ее основные цели:

· повышение рентабельности собственного капитала за счет использования заемных средств и размещения собственных временно свободных средств;

· минимизация стоимости привлеченных заемных средств;

· снижение кредитных рисков (риска заемщика и риска кредитора).

Наиболее актуальной проблемой предприятий является разработка политики краткосрочных заимствований для обеспечения гибкого финансирования текущей деятельности.

В экономической теории фирмы вопрос о соотношении между собственными и заемными источниками рассматривается, прежде всего, с точки зрения долгосрочных заимствований. Однако если фирма взяла курс на постоянное использование заемных средств в своем обороте, основная часть рассуждений будет справедлива и для краткосрочных заимствований.

Как известно, привлечение заемных средств на принципах возвратности, срочности и платности имеет свои преимущества перед увеличением собственных средств за счет выпуска дополнительных акций или паевых взносов. Так, кредиторы не получают право на участие в управлении фирмой, сроки и условия возврата капитала ясно определены договором, имеется возможность выбирать параметры заимствования с целью снижения налоговой нагрузки на кредитное учреждение. Крупные заимствования увеличивают риск потери ликвидности заемщиком, выплата процентов за кредит относится к первоочередным платежам по сравнению с выплатой дивидендов и увеличивает постоянные издержки организации, а соответственно, возрастает и риск заемщика. При краткосрочных заимствованиях, если они имеют разовый, нерегулярный характер, возможное негативное влияние на финансовое состояние ограничено коротким периодом, обозримым будущим. При достаточно стабильной экономической ситуации в стране и на конкретном рынке, где действует фирма, риск заемщика, который в качестве базовой причины имеет непредвиденное уменьшение объемов продаж и, соответственно, потока выручки, значительно ниже, чем при долгосрочных заимствованиях.

В процессе управления оборотным капиталом с использованием заемных источников финансовому менеджеру необходимо решать множество разнообразных задач, которые можно ранжировать по степени конкретизации (общие и частные), по временному признаку (долгосрочные и требующие оперативного решения). Условно эти задачи можно разделить на политические, стратегические и тактические (см. приложение 2). Такое ранжирование по уровням финансового менеджмента в направлении от общего – к частному, от долгосрочных задач к оперативным, способствует улучшению организации финансового менеджмента, позволяет более четко увидеть ориентиры деятельности, упорядочить приемы и инструментарий кредитной политики.

Общая линия поведения фирмы в отношении привлечения заемного капитала, то есть, в сущности, модель управления оборотным капиталом, определяется ее политикой заимствований и зависит от ряда объективных причин:

масштабы деятельности: кредиторы по-разному относятся к крупным и мелким заемщикам, мелкий бизнес менее устойчив, крупные организации более инертны, но у них более весомый собственный капитал;

этап жизненного цикла фирмы: как правило, на этапе становления трудно найти кредиторов, при налаженном стабильном бизнесе - проще;

отраслевые особенности структуры издержек, определяющие силу операционного рычага и риск заемщика;

длительность производственно-финансового цикла и скорость оборота капитала: наиболее привлекательны для кредиторов организации с быстрым оборотом капитала и равномерным поступлением выручки;

сезонность, дискреционность расходов (одномоментные или постоянно осуществляемые).

Политика заимствований должна быть относительно стабильной, так как большинство из вышеперечисленных факторов практически неизменны в краткосрочном периоде или могут меняться незначительно. Изменение масштаба деятельности, переход организации на очередную стадию жизненного цикла потребуют изменения политики в области привлечения кредитных источников. Определение степени участия заемного капитала в финансировании текущей деятельности фирмы должно производиться на основе прогнозирования рисков заемщика, учета интересов собственников, акционеров. Фирма должна определить насколько широко она будет привлекать заемные источники финансирования, не выходя за границы допустимого риска.

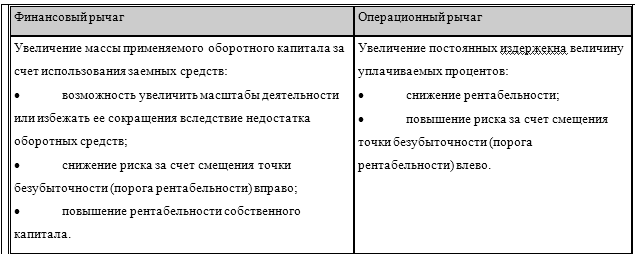

Выбор модели управления оборотным капиталом, то есть степени участия кредитных источников в финансировании текущей деятельности фирмы, зависит от объективных факторов – величины финансового и операционного рычага (табл. 1.1).

Привлечение кредита, замещающего временное отвлеченные собственные оборотные средства или увеличивающего массу применяемого оборотного капитала, увеличивает финансовый рычаг, повышает рентабельность собственного капитала. Нагрузка по выплате процентов повышает операционный рычаг и повышает риск заемщика при неустойчивых объемах производства и реализации или при их неожиданном сокращении.

Таблица 1.1 Факторы, влияющие на выбор модели управления оборотным капиталом

Именно эти два обстоятельства являются ключевыми при выработке политики заимствований организации. Финансовый рычаг оценивается положительно, то есть фирма заставляет работать чужие средства на свой финансовый результат, но одновременно операционный рычаг является ограничителем заимствований. А потому дополнительный доход, получаемый за счет увеличения массы применяемого капитала за счет кредита должен сопоставляться с дополнительными расходами по выплате процентов. Заметим, что эффект финансового рычага всегда проявляется при привлечении заемных средств в любом их виде, а операционный рычаг будет оказывать заметное влияние лишь в том случае, когда процентные выплаты по привлеченным средствам достаточно значительны. С этой точки зрения несомненными преимуществами обладает коммерческий кредит, который часто бывает практически бесплатным.

Управление денежными потоками в организации включает:

расчет времени обращения денежных средств (финансовый цикл),

анализ денежного потока,

прогнозирование денежного потока,

определение оптимального уровня денежных средств на расчетном счете и в кассе.

Расчет времени обращения денежных средств, предполагает оценку финансового цикла и операционного цикла организации.

Финансовый цикл = операционный цикл – время обращения

кредиторской задолженности (9)

Операционный цикл = время обращения запасов + время обращения

дебиторской задолженности (10)

Для расчета оптимального расчета остатка денежных средств на расчетном счету используются модели, позволяющие оценить общий объем денежных средств и их эквивалентов, долю, которую следует держать на расчетном счете, долю, которую нужно держать в виде быстрореализуемых ценных бумаг, а также оценить моменты трансформации денежных средств и быстрореализуемых активов.

1. Модель Бемоля (Баумола).

В ней предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, а затем постепенно расходует их в течении некоторого периода.

Как

только запас денежных средств истощается,

т.е. становится равным нулю или достигает

уровня безопасности, то предприятие

продает свои краткосрочные ценные

бумаги и пополняет запас денежных

средств до первоначальной суммы (рис.

1.1).

С умма

пополнения Q

вычисляется по формуле:

умма

пополнения Q

вычисляется по формуле:

Q = Ö (2*V*C) / r(11)

где Q - сумма пополнения,

V - прогнозируемая потребность денежных средств в периоде (месяц, квартал, год),

C - расходы на трансформацию денежных средств в ценные бумаги,

r - приемлемый доход для организации по краткосрочным финансовым вложениям.

Средний запас денежных средств исчисляется следующим способом:

ЗДСср. = Q / 2 ,(12)

где ЗДСср. – средний запас денежных средств

Количество необходимых сделок по конвертации исчисляется по формуле:

k = V/Q , (13)

где k – количество сделок по конвертации

Общие расходы по реализации данной модели управления денежными средствами составляют величину

OP = ck + r*(Q/2), (14)

где ck – прямые расходы;

r*(Q/2) – упущенная выгода от хранения среднего запаса на расчетном счете

Эта модель приемлема только для предприятий, денежные доходы которых стабильны и прогнозируемы.

2. Модель Миллера – Орра

Логика модели следующая: остаток денежных средств на расчетном счете меняется хаотически до тех пор, пока не достигает некоего верхнего предела. Как только это происходит, предприятие начинает покупать ценные бумаги для того, чтобы вернуть запас денежных средств к некоторому нормальному состоянию, называемому точкой возврата.

Реализация этой модели на практике включает следующие этапы:

устанавливается минимальная величина денежных средств, которую целесообразно иметь на расчетном счете, исходя из средней потребности денег для оплаты банковских счетов и других требований;

по статистическим данным определяется вариация поступления денежных средств на расчетные счета;

определяются расходы по хранению средств на расчетном счете (эта величина может быть принята на уровне ставки ежедневного дохода по краткосрочным ценным бумагам, обращающимся на рынке);

рассчитываются расходы по взаимной трансформации денежных средств и ценных бумаг;

рассчитывается размах вариации на расчетном счете по следующей формуле:

S = 3* Ö ( 3*Px*V) / (4*Pt)(15)

S – размах вариации,

Px - расходы по хранению,

V - ежедневная вариация,

Pt - расходы по трансформации

6. рассчитывается верхняя граница денежных средств Ов, исходя из того, что при достижении этой границы или ее превышении, часть денежных средств необходимо будет конвертировать в ценные бумаги

Ов = Он + S (16)

7. определение точки возврата, т.е. величины остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток выходит на границы или за границы верхнего и нижнего предела.

Тв = Он +S/3 (17)

С помощью модели Миллера-Орра можно определить политику управления средствами на расчетном счете. Эти модели позволяют формировать оптимальный остаток денежных средств на расчетном счете (это ключевой показатель для расчета денежного потока). Таким образом, принципы и методы управления денежными потоками должны быть адаптированы и внедрены в российских условиях; в западной практике распространены модели Баумола и Миллера-Орра, разработанные в начале 60-х годов, которые могут быть применены для российских предприятий с большими оговорками; учитывая опыт западных ученых, необходимо разработать комплексные методики управления денежными потоками. Роль финансового рынка в экономике России становится очевидной и существенной: государственный долг, продолжающийся процесс приватизации, накопление капитала банками и промышленными организациями, индивидуальные сбережения населения - буквально все "замкнуто" на финансовом рынке. Это говорит о том, что, функционируя по существу в новой структуре экономики, российские предприятия-производители перешли к более широкому использованию рыночных методов регулирования своей деловой активности. Имеющиеся трудности в бюджетной, денежно-кредитной и платежно-расчетной сферах оказывают влияние на состояние и организацию финансов предприятий отраслей хозяйства.