Тема курсової роботи: Кредитний портфель комерційного банку та оцінка його ефективності

Метою курсової роботи є дослідження сучасних тенденцій розвитку ефективної кредитної політики банку, розробка і наукове обгрунтування методологічних основ та прикладних методик відносно підходів до управління кредитним портфелем банку.

Предметом дослідження є теоретико-концептуальні засади визначення ефективної кредитної політики Дніпропетровського обласного управління ВАТ «Альфа- банк» .

Об'єктом дослідження є кредитна діяльність банків України на двох організаційно-функціональних рівнях прояву: система банків другого рівня і окрема банківська установа - Дніпропетровське обласне управління ВАТ «Альфа- банк».

Банківські кредити — це кредити, коли однією із сторін кредитної угоди є банк.

Згідно з Законом України "Про банки і банківську діяльність", банком можуть надаватись такі види кредитів:

- кредити юридичним та фізичним особам у національній та іноземній валютах;

- міжбанківські кредити, тобто кредити, які одержує сам банк для формування своїх ресурсів.

Сукупність кредитів, наданих банком на певну дату, характеризує його кредитний портфель.

Зовнішні |

|

|

|

Внутрішні |

||

|

|

|

|

|

|

|

- загальний стан економіки країни; - обсяги ВВП і рівень інфляції; - дефіцит бюджету; - рівень конкуренції; -рівень цін на банківські продукти і послуги; - грошово-кредитна політика НБУ; - законодавча та нормативна бази; - регіональна та галузева специфіка функціонування банку; - рівень доходів населення; - здатність споживати банківські продукти; - наявність соціальних пільг; - рівень безробіття; - попит на кредити банку тощо |

|

- організація роботи в банку; - кредитний потенціал банку; - ступінь ризику та прибутковості окремих видів кредитів; - стабільність депозитів; - спектр виконуваних операцій і послуг; - забезпеченість кредитів; - професійна підготовленість; - кваліфікація та досвід персоналу банку; - клієнтура банку; - цінова політика банку тощо |

||||

Рис. 1.1. Чинники, що впливають на ефективність кредитного портфелю банку

Таблиця 2.2.

Динаміка кредитного портфелю пат «Альфа - банк» та top-10 українських банків

БАНК |

2010 |

2011 |

2012 |

|||||

Млрд. грн. |

Ринкова частка |

Млрд.грн. |

Ринкова частка |

Приріст |

Млрд.грн. |

Ринкова частка |

Приріст

|

|

Приватбанк |

28,77 |

11,7 |

41,69 |

9,7 |

44,9 |

50,60 |

9,7 |

21,4 |

РайффазенБанк Аваль |

21,74 |

8,9 |

37,25 |

8,7 |

71,4 |

41,82 |

8,0 |

12,3 |

УкрСиббанк |

18,21 |

7,4 |

30,79 |

7,2 |

69,1 |

34,77 |

6,7 |

12,9 |

Промінвестбанк |

14,49 |

5,9 |

21,18 |

4,9 |

46,1 |

22,88 |

4,4 |

8,0 |

Укрексімбанк |

13,99 |

5,7 |

22,35 |

5,2 |

59,7 |

25,89 |

5,0 |

15,8 |

Укрсоцбанк |

12,69 |

5,2 |

24,16 |

5,6 |

90,4 |

29,84 |

5,7 |

23,5 |

ОТП Банк |

9,80 |

4,0 |

15,63 |

3,6 |

59,4 |

19,76 |

3,8 |

26,4 |

Надра |

7,25 |

3,0 |

14,57 |

3,4 |

101,0 |

17,24 |

3,3 |

18,4 |

Альфа - банк |

4,87 |

2,0 |

11,60 |

2,7 |

138,2 |

16,35 |

3,1 |

40,9 |

Ощадбанк |

4,46 |

1,8 |

8,86 |

2,1 |

98,9 |

12,92 |

2,5 |

45,7 |

Усередньому |

13,63 |

5,6 |

22,81 |

5,3 |

67,.4 |

27,21 |

5,2 |

19,3 |

Таблиця 2.3.

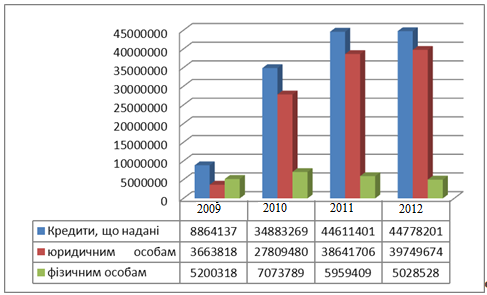

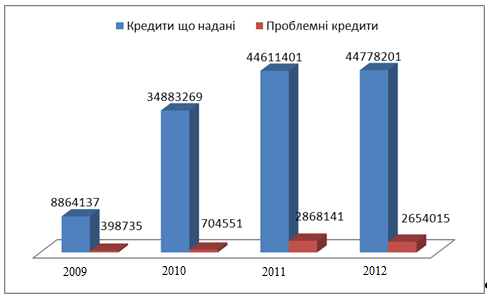

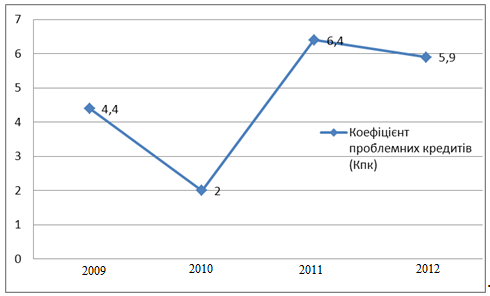

Структура виданих кредитів пат «Альфа - банк» і зобов’язання у 2009-2012р.Р.Тис.Грн.

Рік |

Кредити, що надані |

У тому числі

|

Проблемні кредити |

. Коефіцієнт проблемних кредитів (Кпк) |

Усього активів

|

Усього зобов’язань |

|

юридичним особам |

фізичним особам |

||||||

2009 |

8 864 137 |

3 663 818 |

5 200 318 |

398 735 |

4,4 |

19 290 906 |

17 092 487 |

2010 |

34 883 269 |

27 809 480 |

7 073 789 |

704 551 |

2,0 |

57 788 082 |

42 316 139 |

2011 |

44 611 401 |

38 641 706 |

5 959 409 |

2 868 141 |

6,4 |

59 926 579 |

43 540 229 |

2012 |

44 778 201 |

39 749 674 |

5 028 528 |

2 654 015 |

5,9 |

59 019 133 |

42 392 804 |

Рис.2.3.Динаміка кредитної політики ПАТ «Альфа - банк» у 2009-2012р.р.

Рис.2.4.Структура проблемних кредитів у загальній динаміці кредитного портфелю ПАТ «Альфа - банк»

Рис.2.5.Динаміка коефіцієнту проблемних кредитів ПАТ «Альфа - банк»

Слайд 9

Мінімізації кредитного ризику в управлінні кредитним портфелем

ПАТ «Альфа - банк»

До управління кредитним ризиком на рівні окремої позики належать аналіз кредитоспроможності позичальника, аналіз та оцінка кредиту, структурування позики, документування кредитних операцій, контроль за наданим кредитом та станом застави. Головне в цих методах є послідовність в їх застосуванні, бо одночасно вони являють собою етапи процесу кредитування.

В ПАТ «Альфа - банк» ці методи в процесі кредитування кожного позичальника застосовуються в повному обсязі. Особлива увага приділяється аналізу кредитоспроможності позичальника, заставі та документуванню кредитних операцій.

Для того щоб мінімізувати кредитний ризик на рівні кредитного портфелю українським банкам потрібно застосовувати такі дуже поширені та дієві методи:

Диверсифікація – розподіл кредитного портфеля серед широкого кола позичальників, які відрізняються один від одного як за індивідуальними характеристиками (розмір капіталу, форма власності), так і за сферами діяльності, географічною характеристикою (позичальники перебувають у різних регіонах, географічних територіях, країнах з різними економічними, природними умовами). Диверсифікація за географічним показником для Дніпропетровського обласного управління ПАТ «Альфа - банк» є доступним і необхідним методом зниження рівня проблемних кредитів.

Застосування галузевої диверсифікації дозволяє розподілити кредитні ресурси в багатьох галузях економіки.

Застосування портфельної диверсифікації означає розосередження кредитів між різними категоріями позичальників, починаючи з окремої фізичної особи і аж до відомих великих компаній. Найвигіднішими в плані прибутковості є кредити, надані у сферу малого бізнесу бо вони обмежені у виборі кредитів і тому банк може їм диктувати свої правила, але з іншої сторони вони є й найбільш ризикованими. При кредитуванні великих компаній ризик є мінімальним, але й прибутки є незначними. Вигодою при такому кредитуванні виступає підвищення рейтингу та популярності банку. Застосування методу диверсифікації в ПАТ «Альфа - банк» виявляє наявність висококваліфікованого персоналу, який глибоко володіє знаннями в багатьох галузях економіки, знає специфіку різних географічних територій та має практичний досвід роботи з різними категоріями позичальників.

Установлення лімітів на кредитні операції – встановлення максимально допустимих розмірів наданих позик, що дозволяє обмежити кредитний ризик. Завдяки застосуванню цього методу банки можуть уникнути критичних втрат внаслідок концентрації кредитного ризику, а також диверсифіковувати кредитний портфель банку та забезпечувати стабільні прибутки. Ліміти можуть встановлюватися за видами кредитів, категоріями позичальників чи групами взаємопов’язаних позичальників за кредитами в окремої галузі, географічні території, за найбільш ризиковими напрямками кредитування.

ПАТ «Альфа - банк» як і комерційні банки України при визначенні ліміту кредитування спирається на нормативи що встановлюється НБУ, один з них це норматив Н7 - “Максимальний розмір ризику на одного позичальника”, який розраховується як відношення суми всіх вимог банку до цього позичальника та всіх позабалансових зобов’язань, виданих банком щодо цього позичальника, до капіталу банку. Нормативне значення цього показника не має перевищувати 25 %. Середнє ж значення цього показнику по українським банкам станом на 1.10.2010р складає 22,6%.

Резервування – цей метод полягає в акумулюванні банком частини коштів на спеціальному рахунку для компенсації збитків викликаних неповерненими кредитами. Резервування знижує кредитний ризик на рівні банку, який служить для захисту вкладників, кредиторів, акціонерів. Одночасно резерви за кредитними операціями підвищують надійність і стабільність банку в цілому. Даний метод базується на одному з принципів міжнародних стандартів бухгалтерського обліку та звітів – принципі обережності, згідно з яким банк оцінює кредитний портфель з погляду можливих втрат за кредитними операціями. Формування резервів повинно здійснюватися банком щомісячно та в повному обсязі, незалежно від розміру його доходів за групами ризику відповідно до сум фактичної кредитної заборгованості за станом на перше число місяця.