2.2 Анализ показателей финансово-хозяйственной деятельности оао «Мценский завод «Коммаш»

В хозяйственной деятельности любого предприятия важнейшим показателем эффективности его функционирования является прибыль, ради получения которой и осуществляется весь комплекс по разработке, производству и внедрению товаров и услуг на рынок. В таблице 1 приведены данные для расчета и анализа показателей эффективности коммерческой деятельности ОАО «Мценский завод «Коммаш».

Имея данные об объемах реализации, себестоимости и средней цене продажи коммунальной техники ОАО «Мценский завод «Коммаш» можно посчитать в среднем затраты на производство машин, выручку от продаж продукции и соответствующий уровень прибыли.

Выручку считаем по формуле:

TR = P*Q;

Затраты вычисляем по формуле:

TС = Pсеб * Q;

Прибыль вычисли: П = TR – TC.

Проанализировав данные, приведенные в таблице 2, можно сделать выводы о том, что предприятие ОАО «Мценский завод «Коммаш» достаточно успешно функционирует на рынке, получая стабильную положительную прибыль, однако за последние три года наблюдается небольшое, но постоянное ее сокращение.

Таблица 2.2 — Расчетные данные коммерческой деятельности ОАО «Мценский завод «Коммаш»

Год |

Кол-во,шт |

Средняя цена, тыс.руб |

Себест-ть, тыс. руб |

Выручка, тыс.руб |

Затраты, тыс.руб |

Прибыль, тыс.руб |

2007 |

1234 |

1356 |

850 |

1673304 |

1048900 |

624404 |

2008 |

707 |

1396,68 |

870 |

987452,76 |

615090 |

372362,76 |

2009 |

807 |

1424,613 |

910 |

1149663,18 |

734370 |

415293,1752 |

2010 |

1348 |

1413,79 |

890 |

1905796,33 |

1199720 |

706076,334 |

2011 |

1335 |

1420,9 |

900 |

1896901,5 |

1201500 |

695401,5 |

2012 |

1146 |

1435,109 |

920 |

1644634,91 |

1054320 |

590314,914 |

Проанализировав приведенные в таблице 2.2, отметим, что несмотря на то, что средняя цена реализуемой единицы техники выросла с 1420 тыс. руб до 1435,1 тыс.руб, прибыль снизилась с показателя в 695401,5 тыс.руб до 590,314,9 тыс.руб. Более подробная динамика величины прибыли ОАО «Мценский завод «Коммаш» представлена на рис.2.3. Наивысшей прибыли предприятию удалось добиться в 2010 году, когда руководством компании были проведены мероприятия по стимулированию сбыта продукции: незначительного снижения цены, проведения рекламных акций и демонстраций продукции на выставках и ярмарках, предоставление скидок при заказе продукции большими партиями и другие.

Рис.2.3 — Динамика прибыли от реализации продукции ОАО «Мценский завод «Коммаш»

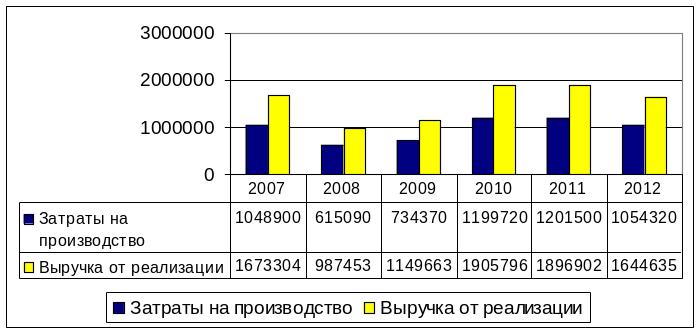

Снижение прибыли предприятия, согласно расчетным данным из таблицы2.1, можно объяснить увеличением себестоимости продукции, а также сокращением объемов продаж. Более наглядно динамика данных показателей показана на рис. 2.3 и рис. 2.4.

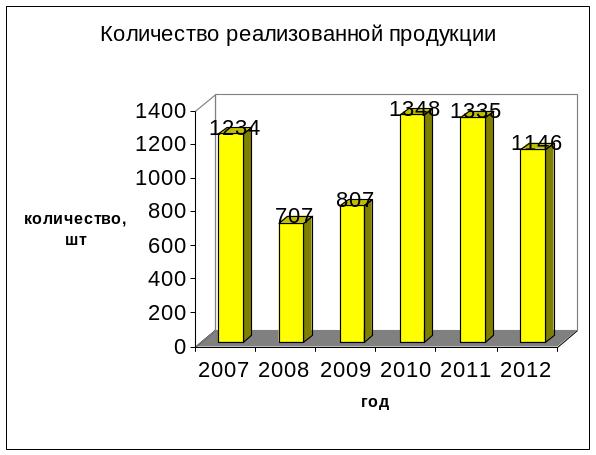

Рис. 2.4 — Динамика продаж коммунальной техники ОАО «Мценский завод «Коммаш»

Как наглядно представлено на рис.2.4, продажи продукции ОАО «Мценский завод «Коммаш» за последние несколько лет начали снижаться, что сказывается и на финансовом состоянии компании. В 2008 году наблюдался резкий спад продаж с показателя в 1234 единиц до значения в 707 штук. Данный спад мог быть связан с мировым финансовым кризисом, пришедшимся как раз на 2008 год. В 2009 году объемы продаж продукции ОАО «Мценский завод «Коммаш» составили 808 единиц техники, и начиная с 2009 года был заметен рост сбыта. Однако в 2011 году рост замедлился и объемы сбыта составили 1335 единиц продукции. В 2012 году заметно снижение объемов сбыта до отметки в 1146 единиц.

Рис. 2.5 — Динамика затрат и выручки ОАО «Мценский завод «Коммаш»

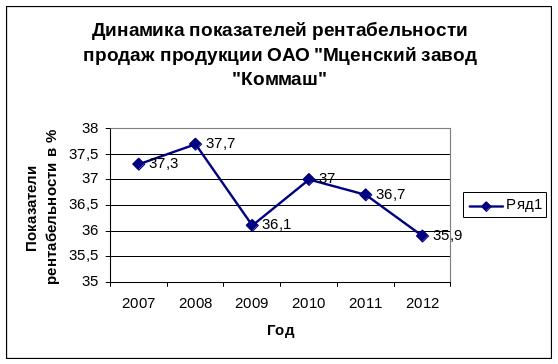

Используя данные о выручке предприятия и рассчитанную прибыль, можно судить о рентабельности продаж, для этого необходимо воспользоваться формулой: Р = П/TR*100%

P2009 = 415293 / 1149663, 18 = 36, 1%

P2010 = 706076 / 1905796, 33 = 37%

P2011 = 695401 / 1896901, 5 = 36, 7%

P2012 = 590314 / 1644634, 91 = 35, 9%

Показатель рентабельности продаж отражает величину прибыли, приходящиеся на единицу объема продаж, и характеризует уровень доходности продаж продукции предприятия.

Произведя расчеты, выяснилось, что предприятие ОАО «Мценский завод «Коммаш» достаточно успешно функционирует, продажи продукции приносят высокие доходы, рентабельность от продажи 1 единицы техники варьируется в пределах 35-37% и за последние годы не заметно никаких серьезных отклонений, однако заметен небольшой спад.

Рис.2.6 — Динамика показателей рентабельности продаж ОАО «Мценскоий завод «Коммаш»

Расчет такого показателя как рентабельность затрат на проданные товары позволит оценить величину прибыли, приходящуюся на единицу полных затрат на производство продукции и охарактеризовать эффективность текущих затрат на продажу и производство. Чем выше данный показатель, тем больше прибыль от продаж товаров покрывает издержки на производство продукции: Рзатр = П/ Pсеб

P2009 = 415293/ 734370 = 56, 5%

P2010 =706076/ 1199720 = 58, 9%

P2011 = 695401/1201500 = 57, 9%

P2012 = 590314/ 1054320 = 55, 9%

Таким образом, из расчетов видно, что продукция предприятия весьма рентабельна. Прибыль превышает расходы на производство продукции почти наполовину. Это говорит о высокой эффективности производства предприятия ОАО «Мценский завод «Коммаш».

На основании статей бухгалтерского баланса ОАО «Мценский завод «Коммаш», можно произвести исследование рентабельности активов предприятия, которая отражает сумму прибыли, приходящуюся на единицу общей капитала (всех активов независимо от источников их формирования) и характеризует эффективность использования всей совокупности активов предприятия.

Таблица 2.3 — Расчет чистых активов организации

Наименование показателя |

На конец 2011 года |

На конец 2012 года |

I. Активы |

|

|

5. Основные средства |

69045 |

74405 |

7. Долгосрочные и краткосрочные финансовые вложения |

1366 |

5847 |

8. Отложенные налоговые активы |

3331 |

1078 |

10. Запасы |

147027 |

188189 |

11. Налог на добавленную стоимость по приобретенным ценностям |

7838 |

68502 |

12. Дебиторская задолженность |

26567 |

182555 |

13. Денежные средства |

4478 |

34658 |

15. Итого активы, принимаемые к расчету (сумма данных пунктов 1-14) |

259652 |

555234 |

II. Пассивы |

|

|

17. Отложенные налоговые обязательства |

- |

2410 |

20. Краткосрочные заемные средства |

93700 |

259219 |

21. Кредиторская задолженность |

144612 |

243693 |

22. Краткосрочные оценочные обязательства |

- |

- |

24. Итого пассивы, принимаемые к расчету |

238312 |

505322 |

25. Стоимость чистых активов (итого активы, принимаемые к расчету |

+21340 |

+49912 |

ЧА = Активы – Пассивы

ЧА 2011 = 259652 – 238312 = 21330 тыс. руб

ЧА 2012 = 555234 – 505322 = 49912 тыс. руб.

Прирост чистых активов в абсолютном выражении равен:

ЧА 2012 – ЧА 2011 = 49912-21330 = 28582

Коэффициент прироста чистых активов рассчитаем по формуле:

ЧА 2012 – ЧА 2011 / ЧА 2011 = (49912 – 21330) / 21330 = 1,33

Анализируя коэффициент прироста чистых активов, можно сделать вывод, что на предприятии ОАО «Мценский завод «Коммаш» наблюдается активный рост, так как показатель этого параметра увеличился на 0,33 по сравнению с предыдущим годом. Иными словами, чистые активы предприятия в 2012 году выросли на 33% относительно уровня 2011 года.

Рост данного показателя говорит хорошем финансовом положении предприятия и правильном ведении хозяйственной деятельности.

Важнейшим показателем, характеризующим финансовую устойчивость предприятия, служит удельный вес собственного капитала в общей сумме хозяйственных средств К1, расчетные данные приведены в таблице 4.

Таблица 2.4 — Уровень и динамика общей финансовой независимости организации

№ п/п |

Показатели |

На конец предыдущего года |

На конец отчетного периода |

Изменение (+,-) |

1. |

Капитал и резервы |

34803 |

66970 |

+32167 |

2. |

Доходы будущих периодов |

152 |

48 |

-104 |

3. |

Величина собственного капитала |

34955 |

67018 |

+32063 |

4. |

Валюта баланса |

273267 |

572340 |

+299073 |

5. |

Коэффициент общей финансовой независимости (К1) |

0,14 |

0,12 |

-0,01 |

По значению данного показателя судят о том, насколько организация является независимой от привлечения капитала, принадлежащего другим организациям.

К1 = капитал и резервы/ валюта баланса

К1 2011 = 34803 / 273267 = 0,14

К1 2012 = 66970 / 572340 = 0,12.

На рассматриваемом предприятии на конец предыдущего года этот коэффициент составлял 0,14. В отчетном году он снизился до 0,12, это не очень хорошая тенденция, так как, чем выше значение коэффициента, тем более предприятие финансово устойчиво и тем менее зависимо от сторонних кредитов. С точки зрения инвесторов и кредиторов чем выше значение коэффициента, тем меньше риск потери инвестиций вложенных в предприятие и предоставленных ему кредитов.

Нормальным уровнем финансовой независимости предприятия считается коэффициент 0,5. У данного предприятия он в 4,1 раза ниже, и если, как и за последний год, он продолжит снижаться, предприятию потребуется пересматривать свою политику, касающуюся кредитов.

Таблица 2.5 — Расчет собственного капитала в обороте организации

№ п/п |

Показатели |

На конец 2011 года |

На конец 2012 года |

Изменение (+,-) |

1. |

Капитал и резервы |

34803 |

66970 |

+32167 |

2. |

Заемный капитал |

238464 |

505370 |

+266906 |

3. |

Доходы будущих периодов |

152 |

48 |

-104 |

4. |

Внеоборотные активы |

87357 |

93955 |

+6598 |

5. |

Оборотные активы |

185910 |

478385 |

+292475 |

6. |

Собственный капитал в обороте (СКО): |

26985 |

52554 |

+25569 |

Анализируя собственный капитал в обороте, складывается благоприятная картина. Мы видим, что собственный капитал существенно возрос за отчетный год с 26985 тыс. руб. до 52554 тыс. руб. Прирост составляет +25569 тыс. руб, однако предприятие все еще зависит от заемных средств. Следовательно, можно говорить о том, что в отчетном периоде предприятие успешно работало и принесло хорошую прибыль и если темп роста не ухудшится, степень обеспеченности хозяйственной деятельности ОАО «Мценский завод «Коммаш» собственными оборотными средствами возрастет.

Таблица 2.6 — Характеристика ликвидности активов организации

№ п/п |

Показатели |

На конец предыдущего года |

На конец отчетного периода |

Изменение (+,-) |

|

1 |

Денежные средства |

4478 |

34658 |

+ 30180 |

|

2 |

Краткосрочные финансовые вложения |

0 |

4481 |

+4481 |

|

3 |

Итого быстрореализуемые активы (Активы I гр.) |

4478 |

39139 |

+34661 |

|

4 |

Активы со средним сроком ликвидности |

26567 |

182555 |

+155988 |

|

6 |

Итого активы I гр. + II гр. |

31045 |

221694 |

+190649 |

|

8 |

Запасы |

147027 |

188189 |

41162 |

|

9 |

НДС по приобретенным ценностям |

7838 |

68502 |

+60664

|

|

11 |

Итого медленно реализуемые активы (активы III гр.) |

154865 |

256691 |

+101826 |

|

12 |

Итого уточненные медленно реализуемые активы III гр.

|

148439 |

250455 |

+102016 |

|

13 |

Всего ликвидные активы |

185910 |

478385 |

+292475 |

|

14. |

Всего уточненные ликвидные активы |

152917 |

289594 |

+136677 |

|

15. |

Краткосрочные обязательства |

238464 |

502960 |

+264496 |

|

15.2 |

- доходы будущих периодов |

152 |

48 |

-102 |

|

15.3 |

- краткосрочные обязательства для расчета К4 ут и К5 ут |

238312 |

502912 |

+264600 |

|

15.4 |

- краткосрочные обязательства для расчета К6 ут |

238312 |

502912 |

+264600 |

|

16. |

Коэффициенты ликвидности: |

|

|

|

|

16.1 |

абсолютной ликвидности (К4) |

0,02 |

0,08 |

+0,06 |

|

16.2 |

срочной ликвидности (К5) |

0,13 |

0,44 |

+0,31 |

|

16.3 |

текущей ликвидности (К6) |

0,78 |

0,95 |

+0,17 |

|

Смысл этих показателей ликвидности предприятия состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей.

Рассчитав показатели ликвидности, можно понять способно ли предприятие погасить задолженности сторонним организациям. Так, чем выше показатель абсолютной ликвидности К4, тем лучше платежеспособность предприятия.

К4 = Быстрореализуемые активы

Краткосрочные обязательства

В 2011 величина коэффициента абсолютной ликвидности К4 было равно:

К4 = 4478 / 238464 = 0,02

В 2012 году значение коэффициента К4 стало равняться:

К4 = 39139/502960 = 0,08

Коэффициент абсолютной ликвидности повысился с 0,02 до 0,08. Поэтому можно сказать, что рассматриваемое предприятие является платежеспособным, и улучшает свои позиции. Увеличение данного показателя говорит о том, что уже 8% краткосрочных обязательств, вместо 2%, может быть погашена из собственных средств предприятия.

Коэффициент текущей ликвидности К6 отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента от 1,5 до 2,5, в зависимости от отрасли.

К6 = Ликвидные активы

Краткосрочные обязательства

В 2011 году значение коэффициента К6 = 185910/ 238464 = 0,78

В 2012 году показатель К6 = 478385/ 502960 = 0,95

За последний год данный коэффициент достиг значения 0,95, что существенно выше прошлогоднего. Однако нельзя не отметить, что он все еще остается на весьма низком уровне, то есть предприятие ОАО «Мценский завод «Коммаш» все еще подвержено возникновению финансовых рисков, что не может не сказаться на эффективности коммерческой деятельности предприятия.