Цінова політика підприємства та її вплив на формування доходів.

Ефективність та результативність формування доходів суб'єкта господарювання як складової моделі управління його прибутком безпосередньо залежить від адекватність фінансового забезпечення цінової політики суб'єкта господарювання, у тому числі, методологічного забезпечення.

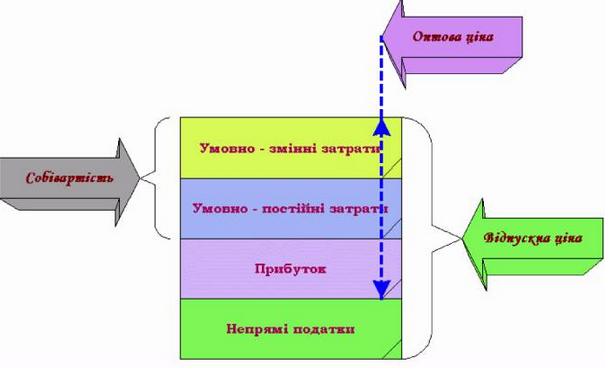

Важливим елементом цінової політики підприємства в моделі управління прибутком являється визначення ціни продукції суб'єкта господарювання, її видів, а також структури. Для потреб управління прибутком як функціонально-організаційного блоку фінансового менеджменту прийнято виділяти сукупність фінансових показники, що характеризують та визначають абсолютну величину ціни продукції суб'єкта господарювання, у тому числі:

(1) собівартість одиниці продукції (у тому числі, величина умовно-змінних витрат на одиницю продукції та величини умовно-постійних витрат на одиницю продукції);

(2) прибуток на одиницю продукції;

(3) оптова ціна одиниці продукції;

(4) відпускна ціна одиниці продукції тощо.

Виокремлення ряду фінансових показників, що характеризують структуру ціни продукції підприємства здійснюється з метою інформаційного забезпечення фінансового менеджменту у частині аналізу та прийняття управлінських фінансових рішень, а взаємозв'язок між такими фінансовими показниками представлений на рис. 5.3.

Серед такої сукупності можна виділити наступні основні напрямки впливу на формування та реалізацію фінансових відносин між суб'єктом господарювання та його покупцем:

(1) рівень базової ціни одиниці продукції;

(2) форма грошових розрахунків;

(3) термін передплати (післяплати) реалізованої продукції;

(4) рівень знижки від базової ціни залежно від обсягів закупки продукції;

(5) рівень знижки від базової ціни залежно від категорії покупця;

(6) надання відстрочки оплати відвантаженої продукції із відповідною націнкою на базову ціну одиниці такої продукції;

(7) рівень знижки від базової ціни при оплаті відвантаженої продукції раніше базового терміну оплати;

(8) формування мережі реселлерів та дилерів із відповідним рівнем відпускної ціни для таких покупців;

(9) диференціація націнок та знижок від базового рівня цін відповідно до регулярності ділових контактів із таким підприємством-партнером тощо.

Рис. 5.3. Структурна модель ціни одиниці продукції суб’єкта господарювання.

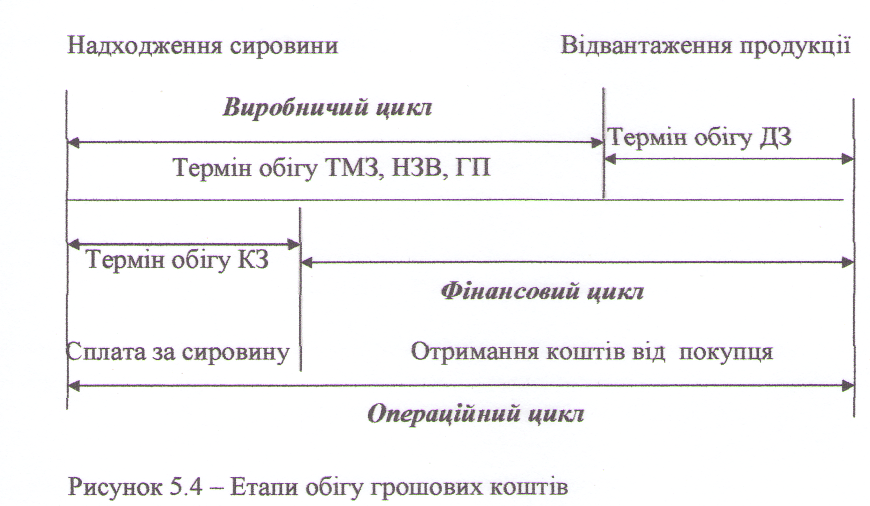

Важливим елементом цінової політики являється обґрунтування параметрів грошових розрахунків, а також їх взаємоузгодження з іншими елементами фінансової політики підприємства, які безпосередньо впливають на порядок, строки та абсолютні величини формування доходів суб'єкта господарювання. Серед таких параметрів виділяють фінансовий цикл, ціноутворення; управління дебіторською заборгованістю.

Поняття фінансового циклу у фінансовому менеджменті при прийнятті управлінських рішень (перш за все, фінансових) визначає часові характеристики руху товарно-матеріальних цінностей, незавершеного виробництва та готової продукції із корегуванням на особливості грошових розрахунків із контрагентами-постачальниками та покупцями. При цьому, визначення тривалості фінансового цинклу дозволяє охарактеризувати порядок проходження грошових коштів від моменту їх вкладання у виробництво (оплата за сировину та матеріали, погашення кредиторської заборгованості) до вивільнення в результаті реалізації готової продукції (оплата рахунків покупцями, інкасація дебіторської заборгованості).

Абсолютний показник тривалості фінансового циклу (у днях) використовується для кількісної та якісної оцінки наступних основних параметрів фінансово-господарської діяльності суб'єкта господарювання:

(1) визначення абсолютної величини оборотних коштів,

(2) планування величини абсолютної дебіторської заборгованості,

(3) планування величини абсолютної кредиторської заборгованості,

(4) обгрутнування використання форм грошових розрахунків із контрагентами,

(5) розрахунок абсолютної величини потреби підприємства у капіталі для фінансування оборотного капіталу,

(6) обґрунтування оптимального варіанту структури фінансування потреби у капіталі виходячи із строків мобілізації фінансових ресурсів та їх обліку у межах фінансового циклу тощо.

Формування та обґрунтування ціни на продукцію підприємства являється важливим етапом цільового планування прибутку суб'єкта господарювання, при цьому мають вирішуватися наступні проблемні питання, зокрема:

(1) визначення абсолютного рівня ціни за одиницю виміру продукції (наприклад, за штуку, за тону і т.д.);

(2) обґрунтування масштабів та абсолютних величини знижок для ріних категорій покупців залежно від їх категорії;

(3) обґрунтування зміни базової ціни одиниці продукції залежно від зміни базових умов грошових розрахунків, у тому числі:

(4) обґрунтування надбавки до базової ціни при надання відстрочки (від базового терміну) в оплаті відвантаженої продукції;

(5) визначення рівня знижки від базової ціни при забезпечення покупцем оплати відвантаженої продукції у більш ранні строки (від базового терміну).

Використання моделі управління дебіторською заборгованістю для потреб цільового планування передбачає здійснення наступних взаємоузгоджених ітерації:

(1) комплексний аналіз фінансової інформації щодо дебіторської заборгованості суб'єкта господарювання, інтерпретація значень основних фінансових показників та коефіцієнтів, що використовуються для такого аналізу;

(2) формування основних параметрів динаміки (тренду) розвитку ситуації із оплатою контрагентами рахунків за відвантажену продукції та інкасації дебіторської заборгованості;

(3) визначення та оцінка рівня впливу дебіторської заборгованості на формування абсолютної величини прибутку підприємства та обґрунтування можливостей контролю з боку суб'єкта господарювання за таким впливом;

(4) обґрунтування оптимального терміну надання відстрочки оплати рахунків покупцями та визначення відносного рівня необхідної націнки на базову ціну одиниці продукції;

(5) визначення можливості та доцільності мобілізації фінансових ресурсів шляхом рефінансування дебіторської заборгованості (наприклад, використання обліку векселів, факторингу та форфейтингу боргових вимог підприємства до третіх осіб);

(6) попередження формування та контроль простроченої та безнадійної дебіторської заборгованості тощо.