14.Отчёт о движении денежных средств.

Это отражение поступления, израсходования и нетто изменения денежных средств в ходе текущей хозяйственной и финансовой деятельности за определённый период. Отчёт информации о ликвидности предприятия позволяет определить в потребности капитала, оценить эффективность эффективность использования финансовых ресурсов.

15. Взаимосвязь базовых показателей финансового менеджмента.

Балансовая прибыль-это прибыль до налогооблажения.

16.Использование аналитических компьютерных программ при получении финансовой отчетности.

Использование компьютерных программ для целей анализа предполагает наличие определенной методической основы и алгоритмов обработки первичной учетной финансовой информации определяется использованием современных информационных технологий (ИТ).

ИТ – совокупность программного обеспечения, технических средств и телекоммуникаций, поддерживающих стратегические направления деятельности управляемого объекта в сочетании с его организационной структурой, трудовыми ресурсами, деловыми процессами.

Фундаментальный (основной) анализ, основан на данных фин. отчетности, состоит в состояния оценки экономики в целом, отдельных ее отраслей и регионов, конкретных субъектов фин. рынка, а также в прогнозировании развития процессов в этих сферах.

Технический анализ - прогнозирование изменений цен в будущем на основе анализа изменений цен в прошлом. Он помогает объективно оценить финансовое состояние организации.

В зависимости от заданных направлений анализ финансового состояния может проводиться в следующих формах:

1. Ретроспективный анализ (предназначен для анализа сложившихся тенденций и проблем финансового состояния компании, при этом считается, что достаточно квартальной отчетности за последний отчетный год и отчетный период текущего года).

2. Перспективный анализ (необходим для экспертизы финансовых планов, их обоснованности и достоверности с позиций текущего состояния и имеющегося потенциала).

3. План-фактный анализ (требуется для оценки и выявления причин отклонений отчетных показателей от плановых).

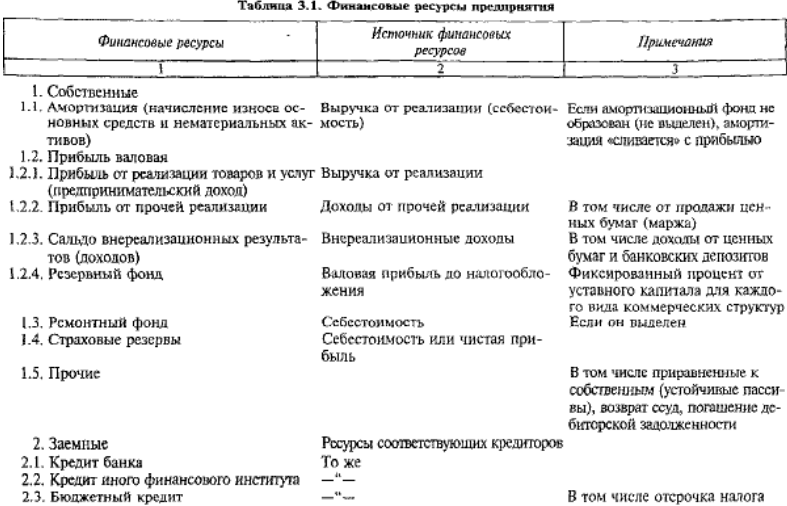

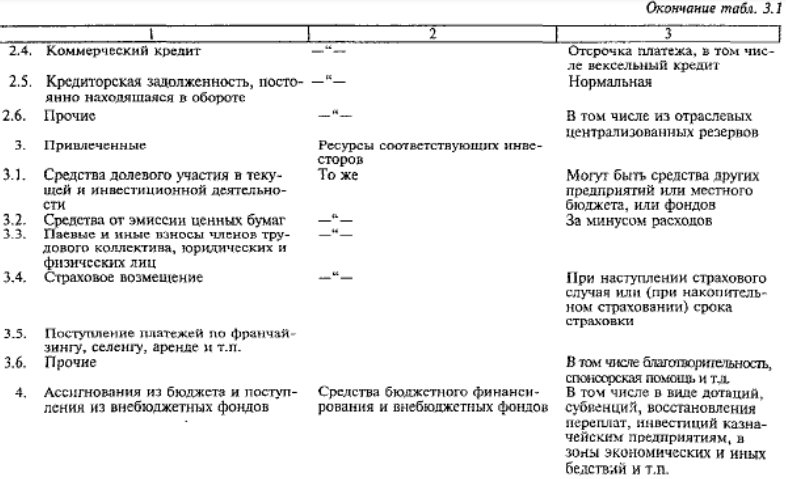

17. Источники финансовых ресурсов: определение понятий.

Финансовые ресурсы (ФР) – это совокупность денежных средств строго целевого использования, обладающая потенциальной возможностью мобилизации (высвобождения из оборота) или иммобилизации (дополнительной загрузки в оборот).

Источники ФР – все денежные доходы и поступления, которыми располагает предприятие или иной хозяйственный субъект в определенный период (или на дату) и которые направляются на осуществление денежных расходов и отчислений, необходимых для производственного и социального развития: инвестиций(прямых, портфельных, в нематериальные активы и др.), авансирования в текущие затраты расходов и отчислений на социальные нужды, в центральные специальные фонды и в бюджеты различных уровней.

ФР делятся на:

собственные

заемные

привлеченные (на возвратной и безвозвратной основе)

ассигнования из бюджета или централизованных внебюджетных фондов

Таблица 3.1