24.Формирование и распределение чистой прибыли

Ф

Фонд накопления

*премии,единовременные

выплаты за производ-ые успехи и

матер.помощь, в том числе пенсионерам,

помимо учтенных в себестоимости

*ссуды на хоз-ое

обзаведение молодым семьям, на

строительство и ремонт жилья, дачных

домов, обустройство участков.

*содержание

объектов соц.сферы

*страхование

пенсий для своих сотрудников

*удешевление

питания в столовых и буфетах

*сверлимитные,

учитываемые в себестоимости выплаты

на потребление

*капиталовложения

– прямые или физические инвестиции: в

расширение, техническое перевооружение,

модернизацию произ-ва, научные разработки

и прочие нематериальные активы (прирост

основного капитала)

*капитальное

стоительство объектов соц.сферы

*прирост

оборотных средств (оборотного капитала)

*возврат ссуд,

уплата %, в том числе сверх входящих в

себестоимость согласно

лимиту Центробанка РФ

*финансовое

вложения по контрактам с коммерческими

и финансовыми структурами

*благотворительность

и спонсорство

25.Амортизационные отчисления: методика расчета амортизации.

Амортизационные отчисления – это постоянно накапливаемый в стоимостном денежном выражении износ основных средств и нематериальных активов для последующего использования на реновацию, т.е. на простое и расширенное воспроизводство стоимости соответствующих активов.

Амортизация – это важнейший источник простого и расширенного воспроизводства и научно-технического развития на всех ступенях хоз.иерархии

Среднегодовая стоимость амортизируемых основных фондов, включающая стоимость доставки. Монтажа оборудования и др.услуг.

1.стоимость основных фондов на начало планируемого периода

2.среднегодовая стоимость основных фондов, вводимых в эксплуатацию в планируемом периоде.

3.среднегодовая стоимость основных фондов, выбывающих из эксплуатации в планируемом периоде.

В целом по предприятию:

![]()

![]()

![]()

СОФ(в) - стоимость объекта, вводимого в эксплуатацию

М – время – число полных месяцев функционирования объекта в планируемом году

СОФ(л) – стоимость ликвидируемого объекта

Амортизация объектов основных средств рассчитывается один из следующих способов расчета амортизационных отчислений:

1.Линейным – исходя из первоначальной стоимости объекта и нормы амортизации с учетом срока полезного использования объекта.

2.Способом уменьшения остатка – рассчитывается исходя из остаточной стоимости объекта на начало отчетного и нормы амортизации исчисленной с учетом срока полезного использования данного объекта.

3.Способом списания стоимости по сумме чисел летсрока полезного использования

4.Способом списания стоимости пропорционально объему продукции (работ)

26 вопрос Финансовые стимулы эффективного исп.амортизации для развития научно- техн прогресса.

Эффективное исп. амортизации создает финансовые стимулы для развития научно- техн прогресса(НТП);

механизм ускоренной амортизации;

льготы о налогу на прибыль;

коррекцию стоимости основных фондов и норм амортизационных отчислений , законодательно регламентируемых государством;

спец режим начисления и исп амортизации для отдельных структур малого и среднего бизнеса

Ускоренная амортизация означает, что вдвое сокращается срок окупаемости, ускоряет выбытие старых основных фондов, а значит и стимулируется финансовые вложения в новые.

Льготы по налогу на прибыль связаны с обязательным и полным исп. амортизации на реновацию только для финансирование призводственных капиталовложений. Лишь в это случае прибыль, идущая на прямые инвестиции, возможна нине лишь при финансировании капитальных вложений на долевых началах и осуществляемых организациями со 100%-м иностранным капиталом.

Следует отметить важность гос регулирования такой категории как амортизация. Помимо учета фактора инфляции и сглаживания последней , данные меры финансового воздействия предопределяет единую тех политику и предпочтение в развитии тех, или иных отраслей и производств.

Малые предприятие производства имеет доп стимул , обновление оборудования, помимо ускоренных амортизации они могут списывать на себестоимость первый год на функционирование до 50% первоначальной стоимости основных фондов со сроком свыше 3 лет.

27 вопрос Капитал и финансовые методы его увеличения.

Управлять финансами , значит управлять капиталом. Дается общее определение капитала как авансируемой инвистицируемой в производстве в целях привлечения прибыли и стоимости, воспроизводящий новую стоимость .По существу в капитале отражает системы денежных отношений, воплощающая циклическое движение финансового ресурса от мобилизации их централизованные и нецентрализованные фонды денежных средств.Таким образом, движение капитала и управление им отображает движение финн ресурсов и управление этим процессом. Однако, в отличие от управления финансами функционированием в которых пронизана все социально-экономической развитие, управление капиталом сосредоточено преимущественном в сфере мат производства .

Капитал несущий различную нагрузку в зависимости от;

в роли производстве- уставный капитал;

-источников формирования –собственный акционерный и -заёмный капитал;

-характеры оборота и ликвидности -основной и оборотный капитал;

-методом исчисления -текущий, целевая , предельная стоимость капитала.

Стоимость капитала.

Стоимость капитала- это средневзвешенная цена , которую компания, уплатила за денежные средства, использ для формировании своего капитала.

Стоимость Процентная Стоимость % доля стоим акц

Капитала = доля долга * доли + акц кап * кап

Эти доли умножаются га стоимость привлечения соответствующего вида кап, и в результате получается текущая стоимость капитала .Для получения более точных цифр необходим расчет целевой стоимости капитала.

Различие в исчислении целевой и текущей стоимости капитала закл в способе опред % долей. Если целевая структура нестабильна во времени, соотношение источников финн может планироваться, чаще всего по годам, согласно текущему годовому балансу денежных доходов и расходов, соответственно получаем планируемую цену капитала.

28 вопрос. Дисконтирование (наращение) капитала и дохода.

Финн ресурсы, как и капитал, материальную основу которых составляют деньги, имеют временную ценность. Временами ценность финн ресурсов связана прежде всего с покупательной способностью денег, которая в данный момент и через некоторой временной интервал при равной номинальной стоимости может быть совершенно иной.

Учёт изменения стоимости денег во времени наращение и дисконтирование проводятся;

а) по простым %

б) по сложным %

в) до одного года в периоде

S=P (1+t * j)

S=P(1+j)

P=S/(1+t* j)

t

P=S/(1+j)

Дисконтирование дохода применяется для оценки будущих денежных поступлений ( прибыли ,%, дивидендов ) исходя с текущего момента.

Эффективность или неэффективность любого инвестиционного проекта нельзя определить без приведенных показателей.

29 вопрос Финансовые методы увеличения капитала.

Основной метод увеличения капитала- возрастание реинвестируемой прибыли, которое, как , известно зависит от комплекса интенсивных и экстенсивных факторов, связанных, с одной стороны, с формированием массы валовой прибыли и ее базового компонента –предпринимательского менеджера; а) о распределении валовой прибыли и расширении ее и инвестируемой части б) о выборе инвестиционного проекта и привлечении источников его финансирования.

Эти решения принимаются по терм основным критериям; эффективности , безрисковости , ликвидности , или высвобождении денежных средств из оборота.

Франчайзингом называют продажу лицензии или прав пользования товарным знаком, технологиями, консультациями, другими методами работы на рынке известно фирмы , что обеспечивает обоютную выгоду сторон и вовлечение капитала франчайзи в бизнес франчайзайзера, укрепляя конкуреспособность, последнего и качество продукции, работ и услуг, ибо фразчайзи , как правило, обязуется соблюдать предписанные франчайзером стандарты качества и технологий.

При произодственном , и торговом, и деловом франчайзинге финансовая схема традиционна : акт продажи франшизы сопровождается первым, розовым платежом, носимым иногда частями, а затем проводятся систематические платежи за услуги, оказываемые франчайером фрачайзи согласно контракту, реализацию товаров или отдельных групп продукции.

30.Управление текущими затратами предприятия.

Все затраты предприятия по эк содержанию, целевому назн можно разделить на три группы;

-Текущие затраты, расходы, капитальные вложения

В фин менед управление текущими затратами рассм в жесткой связи с результатами производственной деятельности.

В фин мен все текущие затраты предприятия подразделяются на;1)условно- переменные2)условно-постоянные3)смешанные

Условно переменные затраты зависят от объема производства продукции и изменяются прямо пропорционально изменению объема производства, могут носить производственный и непроизводственный характер.

Условно – постоянные затраты те, что не зависят от динамики объема производства за определенный период времени.

Смешанные затраты включают в себя как постоянные, так и переменные затраты. К ним относят почтовые и телеграфные расходы.

Классификация затрат га постоянные и переменные необходима для принятия упр решений и помогает финн менеджеру решать след затрат;

- оценить окупаемость затрат

- оптимизировать сумму прибыли

-определить запас финансовой прочности предприятия.

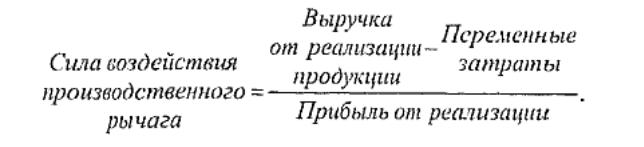

Сила воздействия производственного рычага опред как честное от деления выручки от реализации за минусом переменных затрат на прибыль от реализации:

Порог рентабельности можно определить след формуле;

Стратегия управления текущими затратами сводится к определению;

-суммарных текущих затрат необ для выпуска опред объема продукции

-оптимального соотношения между постоянными и переменными затратами

-запаса финансовой прочности

-сроков окупаемости текущих затрат предприятия.