Финансовое оздоровление и реструктуризация предприятия

Есть ли примеры успешно проведенной реструктуризации или финансового оздоровления с использованием вышеуказанных методов? Конечно, есть! Давайте рассмотрим некоторые из них.

Еще несколько лет назад Челябинский тракторный завод – УРАЛТРАК (ЧТЗ) был убыточным предприятием, которое стоило, условно говоря, пару сотен миллионов рублей. Но благодаря грамотно проведенной реструктуризации производство удалось возродить, более того, расширить, и теперь ЧТЗ оценивают в несколько миллионов долларов – прогресс налицо! Завод находился в конкурсном производстве, он вышел на финишную прямую, ведущую к ликвидации. Сейчас ЧТЗ – это завод-гигант, занимающий 1 500 000 м2 площадей под производство, имеющий в своем распоряжении почти 20 000 единиц техники, станков и иного оборудования, предоставляющий рабочие места 20 000 человек. В его состав входит 150 юридических лиц и несколько десятков дочерних предприятий. За 2 последних года его выработка выросла в 2,5 раза, и в 2010 г. предполагается довести объем производства до 24 млрд руб.!

Какие же шаги помогли достичь нынешнего процветания?

Компании непросто далось решение о разделе ЧТЗ на части, но оно оказалось спасительным – организованный технопарк помог создать новые рабочие места, дал производственные мощности, которые ранее простаивали без толку. Имущество завода стало работать на него и на город, принося в бюджет налоги. Затем администрация области приобрела пакет акций предприятия, что тоже поспособствовало упрочению его положения. Но главными шагами стало ориентирование на развитие, на расширение производства, на обновление парка техники. Использование новейшего, модернизированного оборудования способствовало выходу предприятия на новые рынки – зарубежные. Сейчас ЧТЗ поставляет свою продукцию в Индию, Пакистан, Саудовскую Аравию, Ливию, Вьетнам, а также в Грузию и Прибалтику. На техническое перевооружение было потрачено за 5 лет около 400 000 руб., а за один только 2009 г. эта цифра возросла до 1 800 000 руб. Новые способы формообразования, литья продукции, кузнечного дела позволили заводу выкарабкаться из сложной ситуации и стать доходным предприятием.

Как можно видеть, финансовое оздоровление было проведено максимально грамотно – предприятие не стало сокращать мощности и увольнять людей, а наоборот, развернулось во всю ширь, не считаясь с тратами, изменило политику, учло ошибки, и положительный результат не может не поражать воображения!

Охарактеризовать методы финансового прогнозирования.

Финансовое прогнозирование представляет собой основу для финансового планирования на предприятии (т.е. составления стратегических, текущих и оперативных планов) и для финансового бюджетирования (т.е. составления общего, финансового и оперативного бюджетов). Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов; конечной точкой и целью - расчет потребностей во внешнем финансировании.

Оптимальным является составление 3 вариантов финансовых прогнозов - благоприятного (оптимистического), неблагоприятного (пессимистического) и нейтрального (средневзвешенного). Существует множество приемов прогнозирования. Прежде всего, это метод экспертных оценок, интерполяции (т.е. будущие события предсказываются исходя из тенденций нынешнего развития), оценки статистической вероятности наступления событий, метод прогнозирования детерминированных связей.

К основной цели финансового прогнозирования можно отнести оценку предполагаемого объема финансовых ресурсов и определение предпочтительных вариантов финансового обеспечения деятельности субъектов хозяйствования, органов государственной власти и местного самоуправления.

Задачами финансового прогнозирования являются:

увязка материально-вещественных и финансово-стоимостных пропорций на макро- и микроуровнях на перспективу;

определение источников формирования и объема финансовых ресурсов субъектов хозяйствования и субъектов власти на прогнозируемый период;

обоснование направлений использования финансовых ресурсов субъектами хозяйствования и субъектами власти на прогнозируемый период на основе анализа тенденций и динамики финансовых показателей с учетом воздействующих на них внутренних и внешних факторов;

определение и оценка финансовых последствий принимаемых органами государственной власти и местного самоуправления, субъектами хозяйствования решений.

Основные шаги прогнозирования потребностей финансирования:

- Составление прогноза продаж статистическими и другими доступными методами.

- Составление прогноза переменных затрат.

- Составление прогноза инвестиций в основные и оборотные активы, необходимые для достижения необходимого объема продаж.

- Расчет потребностей во внешнем финансировании и изыскание соответствующих источников. Первый этап осуществляется на основе маркетинговых исследований. Остальными занимаются финансисты.

Существует два главных метода финансового прогнозирования. Один из них бюджетный основан на концепции денежных потоков и сводится, по существу, к расчету финансовой части бизнес-плана.

Бюджет – это годовой финансовый план торговой организации. Он является формализованным изложением намерений руководства в отношении продаж, расходов и других финансовых действий на предстоящий год. Бюджет является как инструментом планирования, так и инструментом контроля: в самом начале периода действия бюджет представляет собой план или норматив; в конце периода действия он служит средством контроля, с помощью которого руководство может определить эффективность действий и составить план мероприятий по совершенствованию деятельности торговой организации в будущем. С помощью компьютерной технологии составление бюджета может быть полезно в оценке различных вариантов «что – если». Такой анализ облегчает руководству поиск наилучшего образа действий среди альтернатив. Если руководству не понравится что-то в прогнозной финансовой отчетности, оно может изменить запланированные предполагаемые действия и решения.

Как правило, общий (главный) бюджет торговой организации включает в себя два основных элемента: текущий бюджет и финансовый бюджет. В состав текущего бюджета входят прогноз продаж (план сбыта), план закупок товаров со всеми сметами расходов и прогнозный отчет о прибылях и убытках. Финансовый же бюджет состоит из бюджета денежных средств и прогнозного бухгалтерского баланса. Рассмотрим основные этапы бюджетирования.

Подготовка прогноза продаж. Продажи прогнозируются по всем видам продаваемых товаров как в стоимостном, так и в натуральном выражении на основании имеющихся договоров на поставку товаров, маркетингового анализа и анализа безубыточности. Здесь же определяется кредитная политика торговой организации на предстоящий год и рассчитывается график поступления денежных средств с помесячной разбивкой.

Формирование плана закупок товаров. План закупок товаров формируется исходя из прогноза продаж в натуральном выражении с учетом имеющихся остатков нереализованных товаров на начало прогнозного года и необходимости создания переходящих запасов товаров на следующий за ним год. На основании плана закупок прогнозируются себестоимость продаж, издержки обращения и полная себестоимость товаров. Здесь формируется график платежей, связанных с основной деятельностью торговой организации.

Расчет бюджета денежных средств. Бюджет денежных средств торговой организации, как правило, формируется с помесячной разбивкой и состоит из четырех следующих разделов:

а) раздела денежных поступлений, включающего в себя остаток денежных средств на начало периода прогнозирования, поступления денежных средств от покупателей и прочие денежные поступления;

б) раздела выплат, содержащего все денежные платежи, запланированные на прогнозируемый период;

в) раздела излишка или дефицита денежных средств, который показывает разницу между первым и вторым разделами, а также содержит остаток денежных средств на конец периода прогнозирования;

г) финансового раздела, в котором предусматривается покрытие дефицита денежных средств (отрицательного итога третьего раздела) за счет различных источников внешнего финансирования (кредитов, займов, эмиссии ценных бумаг организации).

Следует отметить, если торговая организация намерена осуществлять в предстоящем году инвестиционную деятельность, то формируется бюджет капитальных вложений, в котором отражаются предполагаемые направления инвестирования и источники финансирования инвестиций.

Прогнозирование отчета о прибылях и убытках. Прогнозный отчет о прибылях и убытках рассчитывается на основании прогнозов продаж и себестоимости с учетом необходимости обслуживания внешних источников финансирования. В ходе расчета определяются предполагаемые суммы налогов, которые необходимо выплатить в предстоящем году и учесть во втором разделе бюджета денежных средств. Это определяет необходимость взаимоувязки бюджета денежных средств и прогнозного отчета о прибылях и убытках.

Прогнозирование бухгалтерского баланса. Прогнозный бухгалтерский баланс разрабатывается путем корректировки статей бухгалтерского баланса за предшествующий (отчетный) год с учетом всех видов деятельности, которые предполагается вести в течение предстоящего года.

Бюджетный метод является наиболее точным и подробным из всех методов прогнозирования финансового состояния торговой организации, однако достаточно трудоемким и используется, как правило, средними и крупными торговыми организациями.

По второму методу процента от продаж все вычисления делаются на основе следующих предположений:

- Переменные затраты, текущие активы и текущие обязательства при наращивании объема продаж на определенное количество процентов увеличиваются в среднем на столько же процентов.

- Процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания оборота в соответствии с технологическими условиями бизнеса и с учетом наличных недогруженных основных средств на начало периода прогнозирования, степенью материального и морального износа наличных средств производства и т.п.

- Долгосрочные обязательства и акционерный капитал берутся в прогноз неизменными. Нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности реализованной продукции: к нераспределенной прибыли базового периода прибавляется прогнозируемая чистая прибыль (произведение прогнозируемой выручки на чистую рентабельность реализованной продукции)

и вычитаются дивиденды (прогнозируемая чистая прибыль, умноженная на норму распределения чистой прибыли на дивиденды).

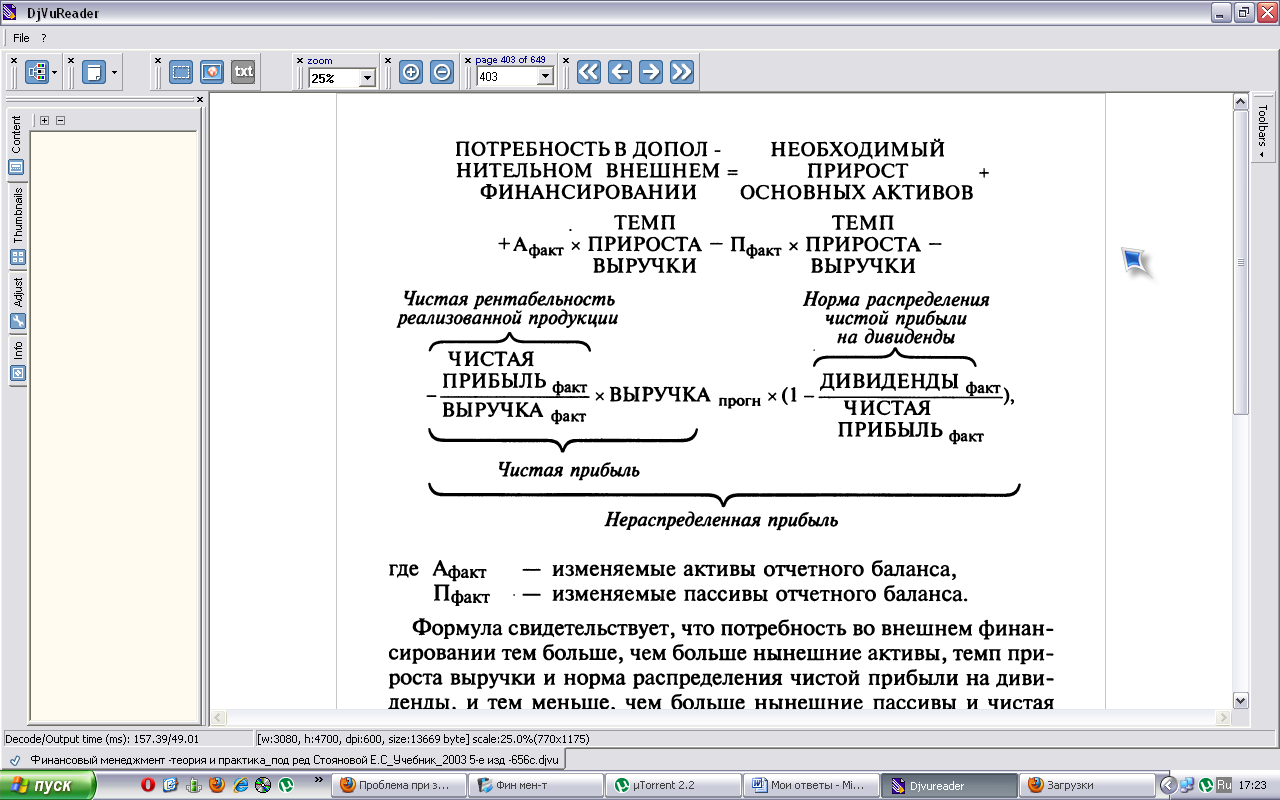

Привести формулы расчета потребности суммы дополнительного внешнего финансирования.

Просчитав все это, выясняют, сколько пассивов не хватает, чтобы покрыть необходимые активы - это и будет необходимая сумма дополнительного внешнего финансирования. Рассчитать эту сумму можно по следующей формуле:

Таким образом, потребность во внешнем финансировании будет тем больше, чем больше нынешние активы, темп прироста выручки и норма распределения чистой прибыли на дивиденды, и тем меньше, чем больше нынешние пассивы и чистая рентабельность реализованной продукции.

Кстати говоря, по желанию можно брать в расчет будущую (желательную) чистую рентабельность реализованной продукции, а также прогностическую (опять же желательную) норму распределения чистой прибыли на дивиденды.

Привести примеры применения методов финансового прогнозирования.

Заложим в прогностический баланс 5-процентную рентабельность продаж и 40-процентную норму распределения чистой прибыли на дивиденды и рассчитаем потребность в дополнительном финансировании сначала на основе трех предположений, а затем — по формуле. Фактическая выручка — 20 млн. руб., прогнозируемая — 24 млн. руб., (темп прироста выручки — 20%, или 0,2). Расчеты сделаем для ситуации полной загрузки производственных мощностей в отчетном периоде. Одновременно предположим для простоты, что основные активы для обеспечения нового объема продаж должны возрасти на 20% (т. е. на 0,2)

Составим прогностический баланс на основе отчетного по «методу процента от продаж»

|

Отчетный баланс |

Прогностический баланс |

АКТИВ Текущие активы

Основные активы |

2,0 (10% выручки) 4,0 (20% выручки) |

2,0 + 2,0x0,2 = 2,4 либо (24,0х0,1) = 2,4

4,0 +4,0 х 0,2 = 4,8 либо (24,0 х 0,2) = 4,8 |

БАЛАНС |

6 |

7,2 |

ПАССИВ Текущие обязательства Долгосрочные обязательства Уставный капитал Нерасиределенная прибыль |

2,0 (10% выручки) 2,5

0,3

1,2 |

2,0 + 2,0x0,2 = 2,4 либо (24,0 х0,1) = 2,4 2,5

0,3

1,2 + 24,0x0,05- -24,0x0,05x0,4 = 1,92 |

БАЛАНС |

6,0 |

7,12 |

Потребность во внешнем финансировании: 7,2-7,12 = 0,08млн.руб.

2. Теперь просчитаем потребность во внешнем финансировании по «методу формулы»:

6,0 х 0,2 - 2 х 0,2 - 24,0 х 0,05 х (1 - 0,4) = 0,08 млн. руб.

Итак, чтобы обеспечить прогнозируемый объем продаж, требуются новые капвложения в сумме: (4,8 — 4) = 0,8 млн. руб. Одновременно необходимый прирост оборотных активов должен составить: (2,4 — 2,0) = 0,4 млн. руб. Прирост же текущих обязательств: (0,4 млн. руб.) и нераспределенной прибыли: (0,72 млн. руб.), к сожалению, не в состоянии покрыть возрастание долго- и краткосрочных финансовых потребностей на (0,8 + 0,4) = 1,2 млн. руб. Образуется дефицит в сумме: (1,2 — 0,4 — 0,72) = 0,08 млн.руб.

Результаты сошлись трижды. Финансистам предприятия придется изыскать 0,08 млн. руб. собственных или заемных средств.