Задание 7

По данным пояснений к бухгалтерскому балансу и отчету о прибылях и убытках рассчитать коэффициенты обновления, выбытия, прироста, износа и годности основных средств на начало и конец периода.

Результаты расчетов за 2012 г. представить в табл. 7.1

Таблица 7.1

Анализ наличия, движения и структуры основных средств

Изменения за период |

||||||||||||

Показатель |

Наличие на начало года |

Поступило |

Выбыло |

Наличие на конец года |

||||||||

сумма, тыс.руб |

уд.вес, % |

сумма, тыс.руб |

уд.вес, % |

сумма, тыс.руб |

уд.вес, % |

сумма, тыс.руб |

уд.вес, % |

|||||

1. Здания |

|

|

|

|

|

|

|

|

||||

2. Сооружения и передаточные устройства |

136685 |

18.53 |

157803 |

54.45 |

11071 |

35.77 |

283417 |

28.44 |

||||

3. Машины и оборудование |

|

|

|

|

|

|

|

|

||||

4. Транспортные средства |

593689 |

80.48 |

131531 |

45.38 |

19646 |

63.48 |

705574 |

70.80 |

||||

5.Производственный и хозяйственный инвентарь |

- |

- |

- |

- |

- |

- |

- |

- |

||||

6. Другие виды основных средств |

7304 |

0.99 |

483 |

0.17 |

231 |

0.75 |

7556 |

0.76 |

||||

7. Зем. участки и объекты природопользования |

- |

- |

- |

- |

- |

- |

- |

- |

||||

Итого |

737678 |

100 |

289817 |

100 |

30948 |

100 |

996547 |

100 |

||||

Коэффициент обновления основных средств |

0,291 |

|||||||||||

Коэффициент выбытия основных средств |

0,042 |

|||||||||||

Коэффициент прироста основных средств |

0,351 |

|||||||||||

|

На начало периода |

На конец периода |

||||||||||

Коэффициент износа основных средств |

0,40 |

0,36 |

||||||||||

Коэффициент годности основных средств |

0,60 |

0,64 |

||||||||||

Как видно из данных таблицы 7.1, структура основных средств характеризуется наибольшим удельным машин, оборудований и транспортных средств, доля которых составляет 80.48% на начало периода и 70.80% на конец периода.

В течение 2012 года произошло поступление основных средств на сумму 289 817 тыс.руб. и выбытие основных средств на сумму 30 948 тыс.руб., при этом:

машины и оборудования, транспортные средства поступило на сумму 131 531 тыс.руб. и выбыло на сумму 19 646 тыс.руб.;

других видов основных средств поступило на сумму 483 тыс.руб. и выбыло на сумму 231 тыс.руб.;

здания, сооружения и передаточные устройства поступило на сумму 157 803 тыс.руб. и выбыло на сумму 11 071 тыс. руб.;

В целом произошло увеличение основных средств на конец года вследствие поступления новых объектов основных средств в основном из-за машин, оборудований и транспортных средств.

Чтобы оценить политику организации в отношении формирования и выбытия основных средств рассчитаем и проанализируем следующие коэффициенты:

Коэффициент обновления основных средств определяет часть имеющихся на конец отчетного периода основных средств, которая составляет новые основные средства.

Коэффициент выбытия показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла по различным причинам.

Выполненные расчеты показывают незначительный рост поступления основных средств – 0,291 по сравнению с их выбытием – 0,042.

Коэффициент прироста основных средств средний = 0,35.

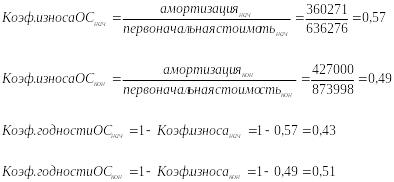

Для анализа технического состояния основных средств рассчитаем коэффициенты износа и коэффициент годности на начало года и на конец года:

Коэффициент износа основных средств характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах, в первоначальной стоимости и рассчитывается по формуле:

= 293831/737678 = 0,40

= 360272/996547 = 0,36

= 1-0,40 = 0,60

= 1-0,36=0,64

Положительная динамика коэффициента годности свидетельствует о снижении доли изношенной части основных средств.