J

Федеральное государственное образовательное

бюджетное учреждение высшего профессионального образования

«ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

Заочный финансово-кредитный факультет

Кафедра теории и истории экономики

МИКРОЭКОНОМИКА

КУРСОВАЯ РАБОТА

Тема Издержки и результаты деятельности фирмы_______________

(название выбранной темы курсовой работы)

Выполнил:

Студент Логинова Юлия Александровна

(Ф.И.О.)

Курс 1 № группы 1б-эф101

Личное дело № 100.21/130054

П реподаватель

Медушевская

Инна

реподаватель

Медушевская

Инна

Евгеньевна

к.э.н., доцент,доцент

(уч. степень, должность, Ф.И.О.)

Пенза – 2014

Содержание

Тема 11. Издержки и результаты деятельности фирмы

Глава 1. Издержки деятельности фирмы.

Расходование ресурсов, осуществляемое с целью достижения определенного коммерческого результата, принято называть издержками. Издержки зависят от объема и цен используемых факторов производства.

Согласно марксистской концепции, издержки (k) — это затраты предпринимателя на приобретение средств производства (с) и рабочей силы (ν): k = с + ν. В процессе производства наемными рабочими создается новая стоимость или вновь созданная стоимость (ν + т), превышающая стоимость их рабочей силы на величину прибавочной стоимости (т), в связи с чем стоимость произведенного продукта больше, чем фактические затраты капиталиста. К. Маркс подчеркивает, что вновь созданная стоимость делится на две части: одна часть, в форме заработной платы, поступает наемному рабочему, а другая, в форме прибавочной стоимости, поступает к предпринимателю. Поэтому затраты предпринимателя меньше, чем действительные затраты, в том числе и овеществленного труда наемного рабочего.

Существуют две большие группы издержек ,

1) трансформационные издержки (издержки производства).

Включают непосредственные издержки фирмы (или предприятия), на переработку исходного сырья и материалов в готовую продукцию, предназначенную для продажи на рынке. Обычно на них не обращают внимания или относят к трансакционным издержкам

2) трансакционные издержки.

Издержки, возникающие в процессе поиска партнера, ведения переговоров о коммерческой сделке, ее заключения и контроля за ходом ее выполнения. Они включают как собственно издержки (например, на обработку информации или на транспорт), так и затрачиваемое время. В широкой трактовке это, собственно, все издержки общества, которые не относятся непосредственно к физическому процессу производства благ.

Обычно выделяют пять основных форм трансакционных издержек:

издержки поиска информации (поиск потенциальных покупателей или продавцов );

издержки ведения переговоров и заключения контрактов (переговоры об условиях продажи, юридическое оформление сделки);

издержки измерения (прямые затраты на измерительную технику и сам процесс измерения, ошибки, которые неизбежно возникают в этом процессе. Например, оценка квалификацию нанимаемого работника или качество покупаемого автомобиля) ;

издержки спецификации и защиты прав собственности (время и затраты на восстановление нарушенных прав, расходы на содержание судебных и государственных органов, находящихся на страже правопорядка);

издержки оппортунистического поведения (поведение индивида, уклоняющегося от условий соблюдения контракта с целью получения прибыли за счет партнеров. Оно может принять форму вымогательства или шантажа, когда становится очевидной роль тех участников команды, которых нельзя заменить другими. Используя свои относительные преимущества, такие члены команды могут требовать для себя особых условий работы или оплаты, шантажируя других угрозой выхода из команды).

Поль Р. Милгром и Джон Робертс предложили следующую классификацию трансакционных издержек:

Координационные издержки:

Издержки определения деталей контракта — обследование рынка с целью определить, что вообще можно купить на рынке.

Издержки определения контрактов — изучение условий партнеров, которые поставляют нужные услуги или товары.

Издержки непосредственной координации — необходимость создания структуры, в рамках которой осуществляется сведение сторон вместе.

Мотивационные издержки:

Издержки, связанные с неполнотой информации. Ограниченность информации о рынке может привести к отказу от совершения трансакции (приобретения блага). Связано это с тем, что уровень неопределенности может стать настолько высоким, что люди предпочитают скорее отказаться от трансакции, чем тратить силы на получение дополнительной информации.

Издержки, связанные с оппортунизмом. Данные издержки связаны с преодолением возможного оппортунистического поведения, с преодолением нечестности партнера по отношению к вам, и приводят к тому, что вы нанимаете надсмотрщика, либо пытаетесь найти и вложить в контракт какие-то дополнительные измерения эффективности вашего партнера.

Издержки классифицируются на :

I. Бухгалтерские издержки - это стоимость израсходованных ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки = Явные (внешние) издержки

Явные (внешние) издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

Основные статьи, которые входят в бухгалтерские издержки:

Материальные затраты: оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий.

Затраты на оплату труда: заработная плата наемным работникам и другие выплаты, предусмотренные трудовыми договорами.

Отчисления на социальные нужды: отчисления по установленным законодательством нормам в фонд социального страхования, пенсионный фонд и т. п.

Амортизация: отчисления по установленным законодательством нормам, отражающие износ основного капитала.

Расходы на маркетинг, рекламу, юридическое обеспечение сделок.

Прочие затраты: комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими фирмами; налоги и сборы, включаемые законодательством в издержки производства.

Таким образом, логика бухгалтерского подхода к оценке затрат ресурсов состоит в поиске ответа на вопрос: сколько заплатила фирма, чтобы произвести данное благо?

II. Экономические издержки - это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов.

Экономические издержки = Бухгалтерские издержи + Неявные (внутренние) издержки, в т.ч. нормальная прибыль.

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки:

денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов;

для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие).

Нормальная прибыль – часть внутренних издержек, то минимальное вознаграждение, которое согласен получать владелец фирмы, оставаясь в этом бизнесе.

Логика экономического метода заключается в поиске ответа на вопрос: от чего придется отказаться, чтобы получить данное благо?

Анализ структуры издержек позволяет понять концепцию получения прибыли (П). В общем виде прибыль является разностью между суммарной выручкой (TR) от реализации продукции и суммарными издержками (ТС).

Если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и бухгалтерскими издержками образует бухгалтерскую прибыль:

П бух = TR – TC бух

Если затраты ресурсов оценены экономическим методом, то разность между выручкой и альтернативными издержками дает экономическую прибыль:

П эк = TR – TC альт

Издержки в краткосрочном периоде.

Краткосрочный период (ATC) – тот период, в рамках которого невозможно изменить производственные мощности, можно лишь изменить возможность (интенсивность) их использования.

В краткосрочном периоде издержки делятся на постоянные и переменные.

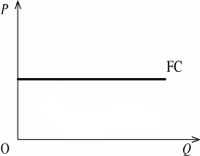

Постоянные издержки (FC) – затраты на приобретения постоянных факторов производства. Это такие издержки, величина которых не меняется с изменением объема производства.

К постоянным издержкам относятся:

оплата процентов по банковским кредитам;

амортизационные отчисления;

выплата процентов по облигациям;

оклад управляющего персонала;

арендная плата;

страховые выплаты.

Переменные издержки (VC) – затраты на приобретение переменных факторов производства. Это издержки, которые зависят от объема продукции фирмы (чем больше производим продукции, тем выше их уровень).

К переменным издержкам относятся:

заработная плата;

транспортные расходы;

затраты на электроэнергию;

затраты на сырье и материалы.

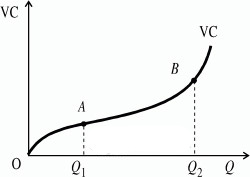

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх.

Это значит, что при увеличении производства переменные издержки растут:

вначале они растут пропорционально изменению объема производства (до достижения точки

)

)затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки

)

)третий период, отражающий изменение переменных издержек (движение вправо от точки ), характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия.

Изменение переменных издержек происходит в соответствии с действием закона убывающей отдачи. В связи с этим выделяют понятия общих, средних и предельных издержек.

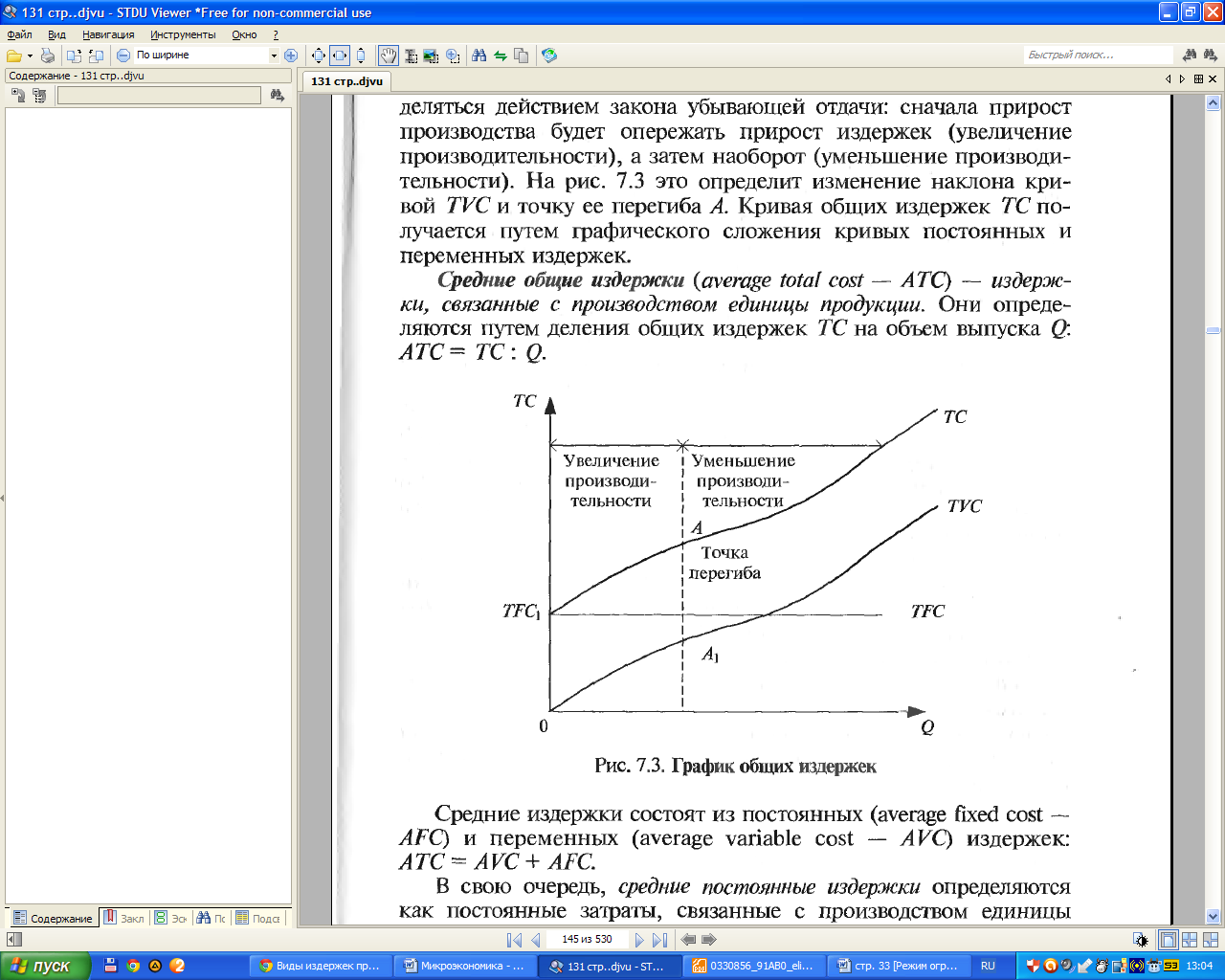

Общие (валовые) издержки (TC) - это все издержки на данный момент времени, необходимые для производства того или иного товара. Общие издержки включают как постоянные издержки (TFC), так и переменные издержки (TVC). Таким образом:

TC = TFC + TVC.

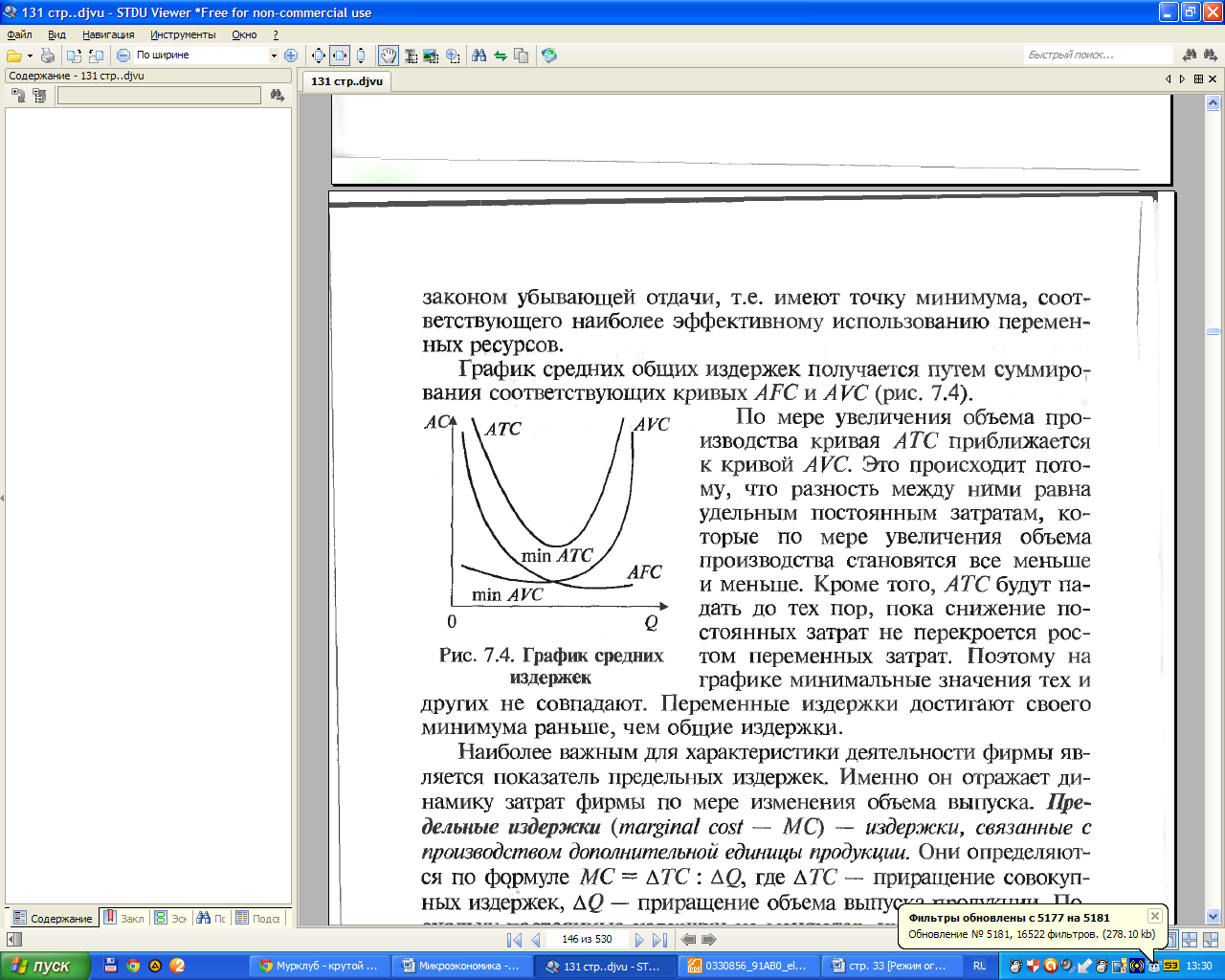

Средние общие издержки (ATC) – издержки, связанные с производством единицы продукции. Они определяются путем деления общих издержек TC на объем выпуска (Q):

ATC = TC : Q.

Средние издержки состоят из средних постоянных (AFC) и средних переменных (AVC) издержек:

ATC = AFC + AVC.

П о

мере увеличения объема производства

кривая ATC

приближается к кривой AVC.

Это происходит потому, что разность

между ними равна удельным постоянным

затратам, которые по мере увеличения

объема производства становятся все

меньше и меньше. Кроме того, ATC

будут падать до тех пор, пока снижение

постоянных затрат не перекроется ростом

переменных затрат. Поэтому на графике

минимальные значения тех и других не

совпадают. Переменные издержки достигают

своего раньше, чем общие издержки.

о

мере увеличения объема производства

кривая ATC

приближается к кривой AVC.

Это происходит потому, что разность

между ними равна удельным постоянным

затратам, которые по мере увеличения

объема производства становятся все

меньше и меньше. Кроме того, ATC

будут падать до тех пор, пока снижение

постоянных затрат не перекроется ростом

переменных затрат. Поэтому на графике

минимальные значения тех и других не

совпадают. Переменные издержки достигают

своего раньше, чем общие издержки.

Средние постоянные издержки (AFC) – постоянные затраты, связанные с производством единицы выпуска продукции. Они рассчитываются делением общих постоянных издержек (TFC) на объем выпуска (Q):

AFC = TFC : Q.

С увеличением объема выпуска средние постоянные издержки убывают, поэтому их график представляет собой гиперболу, которая приближается к горизонтальной оси.

Средние переменные издержки (AVC) – переменные затраты, связанные с производством единицы продукции. Их величина определяется делением общих переменных издержек (TVC) на объем выпуска (Q):

AVC = TVC : Q.

Они изменяются в соответствии с законом убывающей отдачи, т. е. имеют точку минимума, соответствующего наиболее эффективному использованию переменных ресурсов.

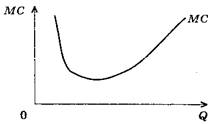

Предельные издержки (MC) – издержки, связанные с производством дополнительной единицы продукции. Они определяются по формуле:

MC = ΔTC : ΔQ,

где ΔTC – приращение совокупных издержек, ΔQ – приращение объема выпуска продукции. Поскольку постоянные издержки не меняются, их приращение будет равно нулю. Поэтому предельные издержки определяются приращением только переменных издержек:

MC = ΔTVC : ΔQ.

Издержки в долгосрочном периоде.

Долгосрочный период (LATС) - это период времени достаточно продолжительный, чтобы изменить количество всех занятых ресурсов, включая и производственные мощности, и принять решение об уходе из данной отрасли.

В долгосрочном периоде все ресурсы, а значит, и все издержки становятся переменными. Объем производственных мощностей выбирается так, чтобы максимизировать прибыль, и при каждом заданном объеме выпуска это требует минимизации общих и средних издержек.

К ривая

долгосрочных издержек (LATC)

– вогнутая линия, так как сначала

происходит уменьшение издержек, а потом

их рост – это эффект

масштаба,

который может быть как положительным,

ривая

долгосрочных издержек (LATC)

– вогнутая линия, так как сначала

происходит уменьшение издержек, а потом

их рост – это эффект

масштаба,

который может быть как положительным,

так и отрицательным.

Положительный эффект масштаба (экономия от масштаба) возникает при такой организации производства, когда долговременные средние издержки снижаются по мере увеличения объема выпускаемой продукции. Такая организация производства возможна только при условии специализации производства и управления. Крупные масштабы производства позволяют рациональнее использовать труд специалистов по управлению благодаря более глубокой специализации производства и управления. Другое важное условие экономии, обусловленной масштабом производства, – применение эффективной технологии.

Причиной возникновения отрицательного эффекта масштаба служит нарушение управляемости чрезмерно крупного производства. В этих условиях долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции.

В условиях, когда долговременные средние издержки не зависят от объемов выпускаемой продукции, возникает постоянный эффект масштаба.