Билет № 1

Бухгалтерский учёт.

Ответ:

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций. Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Бухгалтерский учет в соответствии с законом о бухгалтерском учете может вестись: Главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным либо сторонней организацией (бухгалтерское сопровождение). Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, на основании которой становится возможным: · предотвращение отрицательных результатов хозяйственной деятельности организации; · выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации; · контроль соблюдения законодательства при осуществлении организацией хозяйственных операций; · контроль целесообразности хозяйственных операций; · контроль наличия и движения имущества и обязательств; · контроль использования материальных, трудовых и финансовых ресурсов; · контроль соответствия деятельности утверждённым нормам, нормативам и сметам. Внутренние пользователи бухгалтерской отчётности — руководители, учредители, участники и собственники имущества организации. Внешние пользователи бухгалтерской отчётности — инвесторы, кредиторы, государство. Бухгалтерский учёт тесно связан с налоговым и управленческим учётом. Методы бухгалтерского учета: Совокупность всех приемов и способов с помощью которых в Бухгалтерском учете отражаются движение и состояние хозяйственных средств и их источников, он включает в себя следующие основные элементы: · система бухгалтерских счетов; · двойная запись; · инвентаризация; · калькулирование; · документирование; · составление баланса и отчётности;

Оформить приходный кассовый ордер.

Унифицированная форма № КО-1 |

|

Линия отреза |

|

|

|

||||||||||||||||||||||||||||||||||||||||

Утверждена постановлением Госкомстата |

|

|

|

||||||||||||||||||||||||||||||||||||||||||

России от 18.08.98 № 88 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

(организация) |

||||||||||||||||||||||||||||||||||||||||||

|

Код |

|

|

|

|||||||||||||||||||||||||||||||||||||||||

Форма по ОКУД |

0310001 |

|

|

КВИТАНЦИЯ |

|||||||||||||||||||||||||||||||||||||||||

|

по ОКПО |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

(организация) |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

к приходному кассовому ордеру № |

|

|||||||||||||||||||||||||||||||||||||||||

(структурное подразделение) |

|

|

|

от “ |

|

” |

|

|

|

г. |

|||||||||||||||||||||||||||||||||||

|

Номер документа |

Дата составления |

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

Принято от |

|

|||||||||||||||||||||||||||||||||||||||||

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

Основание: |

|

|||||||||||||||||||||||||||||||||||||||||

Дебет |

Кредит |

Сумма, руб. коп. |

Код целевого назначения |

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

код структурного подразделения |

корреспондирующий счет, субсчет |

код аналитического учета |

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

Сумма |

|

руб. |

|

коп. |

|||||||||||||||||||||||||||||||

|

|

|

|

(цифрами) |

|

||||||||||||||||||||||||||||||||||||||||

Принято от |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

|

|

(прописью) |

||||||||||||||||||||||||||||||||||||||||||

Основание: |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

|

|

|

руб. |

|

коп. |

|||||||||||||||||||||||||||||||||||||||

Сумма |

|

|

|

В том числе |

|

||||||||||||||||||||||||||||||||||||||||

|

(прописью) |

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

руб. |

|

коп. |

|

|

“ |

|

” |

|

|

|

г. |

|||||||||||||||||||||||||||||||||

В том числе |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

|

|

М.П. (штампа) |

||||||||||||||||||||||||||||||||||||||||||

Приложение |

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

Главный бухгалтер |

|

|

|

|

|

|

Главный бухгалтер |

|

|

|

|||||||||||||||||||||||||||||||||||

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

|||||||||||||||||||||||||||||||||||

Получил кассир |

|

|

|

|

|

|

Кассир |

|

|

|

|

||||||||||||||||||||||||||||||||||

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

|

||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

Задача.

Оклад товароведа составляет 15000 рублей , по производственной необходимости он отработал 2 выходных дня. Количество рабочих дней в месяце по графику пятидневной рабочей недели – 20. Отгул не предоставлялся.

Решение:

15000:20 дней = 750 руб.(дневная тарифная ставка)

750×2×2 дня = 3000 руб.(доплата за работу в выходные дни)

15000+3000 =18000 руб.(заработная плата за месяц)

Билет № 2

Калькуляция.

Калькулирование – это процесс расчета себестоимости партии изделий, единицы изделий, группы однородных продуктов предприятия, набора продуктов (заказа), отдельной производственной операции, отдельной стадии производства или реализации товара, отдельной услуги или работы. Результаты этого процесса получаются более достоверными, если объекты калькулирования устанавливаются применительно к технологическим процессам производства и реализации товара. В зависимости от целей калькулирования его объектом может выступать как готовое изделие (товар), так и незавершенное производством изделие или отдельная операция по продвижению товара на рынок. В качестве количественных измерителей объекта калькулирования применяются следующие единицы измерения: натуральные (штуки, тонны, метры и т. д.); стоимостные; единицы работы персонала или средств труда (нормо-час работы специалиста, машино-час, тонно-километр перевозок и пр.). По времени составления калькуляции разделяют на две группы: предварительные (плановые); последующие (контрольные). В группе предварительных калькуляций выделяются: проектные калькуляции (при расчетах проектов строительства, реконструкции, разработки новых продуктов и технологий); нормативные (на основе расходов, установленных предприятиями или специализированными организациями норм); сметные (на изделия и работы, выполняемые в виде отдельных заказов). Последующие калькуляции составляются после изготовления продукта или выполнения работ на основе фактических данных о затратах.

Заполнить расходный кассовый ордер.

Задача.

В связи с производственной необходимостью работник , которому установлен месячный оклад в размере 16000 рублей, отработал в праздничный день 7 часов. Норма рабочего времени составила 160 часов. Общее количество отработанных часов составило 167ч.

Решение:

16000:160ч.=100руб.(часовая ставка работника)

100руб.×2×7ч.=1400 руб.

16000+1400=17400 руб.(заработная плата за месяц).

Билет № 3

1.Инвентаризация.

Ответ:

Инвентаризация, проверка наличия и состояния материальных ценностей (основных и оборотных фондов) в натуре, а также денежных средств, остатков средств на счёте в банке и остальных расчётов с дебиторами и кредиторами. И. — один из важнейших приёмов контроля сохранности социалистической собственности, качественного состояния сырья, материалов, готовых изделий, правильности ведения складского хозяйства и текущего учётаРазличают И. полные и частичные, плановые и внезапные. Цель полной И. — обеспечить реальность бухгалтерских балансов на конец года и тем самым реальность показанных в них финансовых результатов работы предприятия. Она проводится также при организации и ликвидации предприятий. Частичные И. проводятся для проверки наличия таких видов средств, которые по их физическим свойствам могут иметь естественную убыль при хранении; при списании товаров, пришедших в негодность; при приёме на работу материально ответственных лиц. Плановые И. проводятся в течение всего года по календарному графику, утверждаемому руководителем предприятия или хозяйственной организации. Внезапные И. проводятся для предупреждения растрат и хищений материальных и денежных средств и для установления размеров потерь, если хищение совершено. Сроки И. и их количество в течение года устанавливают применительно к отдельным видам средств.

Проведение И. возлагается на назначенную руководителем предприятия комиссию с участием в ней главного (старшего) бухгалтера. Комиссию возглавляет руководитель предприятия или его заместитель.

2.Заполнить лист кассовой книги.

3.Задача

Наличная денежная выручка организации за 3 месяца 1200 000,количество рабочих дней 22;20;18. Режим работы с 9-18 часов. Наличными выплачено 450 000 рублей. Рассчитать лимит остатка.

Решение:

Средняя выручка 20.000(1200 000 руб.:60 дн)

Среднечасовая выручка 2500 (20000:8 ч.)

Среднедневной расход 7500 (450 000:60 дн.)

Лимит =7500 рублей

Билет № 4

1.Активные и пассивные счета.

Ответ:

Активные и пассивные счета

В процессе работы предприятия необходимо вести текущий учет состояния имущества предприятия, источников формирования этого имущества, а также учет различных хозяйственных операций. Способом ведения такого учета являются бухгалтерские счета. Счета более удобны для текущего учета, чем баланс предприятия, потому что они не столь трудоемки.

Структура бухгалтерского счета довольно проста. Счет состоит из трех основных элементов:

Номер и наименование счета.

Сторона дебета.

Сторона кредита.

Упрощенно счет можно представить в следующем виде:

Таблица 1

Структура бухгалтерского счета

Наименование счета |

|

Дебет |

Кредит |

|

|

В зависимости от вида объекта наблюдения счета делят на активные и пассивные. На активных счетах отражается имущество предприятия, а на пассивных отражаются обязательства организации (способы формирования этого имущества). Например, к активным счетам можно отнести счета «Основные средства», «Касса», «Материалы», а к пассивным счетам «Расчеты с персоналом по оплате труда», «Уставный капитал», «Резервный капитал» и др. Запись на счетах начинается отражением начального остатка (начального сальдо). На активных счетах этот остаток записывается в дебет, на пассивных – в кредит.

Затем на счетах записываются все операции, приводящие к изменению остатка. Операции, увеличивающие остаток, записываются на стороне остатка, уменьшающие – на противоположной стороне. То есть на активных счетах увеличение отражают по дебету, уменьшение – по кредиту. На пассивных счетах наоборот, увеличение отражают по кредиту, уменьшение – по дебету. Если сложить суммы всех операций, записанных на сторонах счета, то получаются обороты. Итоговая сумма, записанная по дебету счета, называется дебетовым оборотом, по кредиту счета – кредитовым. При подсчете оборотов начальный остаток не учитывается. Конечный остаток (конечное сальдо) счета определяют, прибавляя к начальному остатку оборот по той же стороне счета, на которой находится начальный остаток, и вычитая оборот по противоположной стороне. Например, при определении конечного остатка на активном счете нужно сложить начальный остаток с дебетовым оборотом и вычесть кредитовый оборот. Конечный остаток (возможно, его не будет) записывается на той же стороне счета, что и начальный. Если первоначального остатка не было, то сальдо на конец отчетного периода находят вычитанием из большего оборота меньшего. Остаток записывают на той стороне счета, на которой была отражена сумма большего оборота.

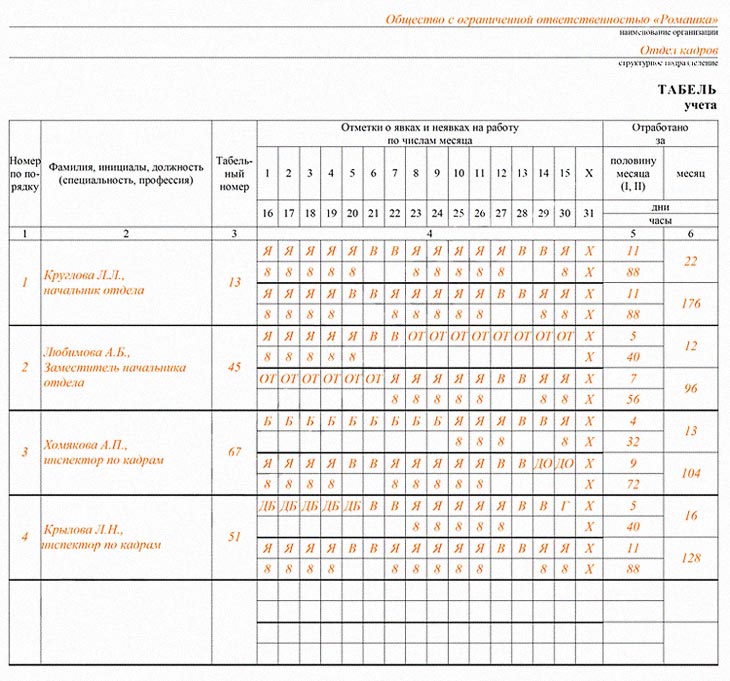

2.Заполнить табель рабочего времени.

3.Задача

Приобретен объект стоимостью 150 000руб. со сроком полезного использования 5 лет. Годовая норма амортизационных отчислений -20%. Рассчитать годовую сумму амортизационных отчислений.

150 000×20:100= 30 000

Билет № 5

1.Амортизация основных средств.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Годовая сумма начисления амортизационных отчислений определяется:

при линейном способе - исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации;

при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе - число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта;

при способе списания стоимости пропорционально объему продукции (работ) - исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

2.Заполнить платёжное поручение.

3.Задача.

Приобретен объект основных средств стоимостью 100 000 руб. со сроком полезного использования 5 лет. В учетной политике организации установлен коэффициент ускорения 2. Норма амортизации ,исчисленная исходя из срока полезного использования ,составляет 20%(100% :5)и,увеличенная на коэффициент 2,составляет 40%.

Решение:

100 000×40%=40 000 рублей. (1 год эксплуатации)

Билет № 6

1.Понятие уставного капитала.

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего целесообразно различать капитал реальный, т.е. существующий в форме средств производства, и капитал денежный, т.е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия. Рассмотрим сначала денежный капитал. Средства, обеспечивающие деятельность предприятия, обычно делятся на собственные и заемные. Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, не востребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени. Собственный капитал предприятия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия. Особая роль принадлежит уставному капиталу, который будет ниже рассмотрен более подробно. Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии. Уставный капитал характеризует первоначальную сумму собственного капитала, направленную на создание предприятия и начало хозяйственной деятельности. Его размер отражается в сумме, зарегистрированной в учредительных документах как совокупность вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей. Уставный капитал — это стартовый капитал, необходимый торговому предприятию для его торгово-хозяйственной деятельности с целью получения прибыли. Минимальная величина уставного капитала акционерного общества согласно федеральному закону России должна отвечать следующим требованиям: - для открытого акционерного общества — не менее тысячекратной, - для закрытого — не менее стократной суммы минимального размера оплаты труда, установленного на дату регистрации общества. Увеличение уставного капитала АО может осуществляться путем увеличения номинальной стоимости акций или размещения дополнительных акций. Сумма, на которую увеличивается уставный капитал, не должна превышать разницу между стоимостью чистых активов и суммой уставного и резервного капиталов обществ, т.е.:

ΔУК = ЧА - (УК + РК),

где ΔУК — сумма увеличения уставного капитала (прирост); ЧА — чистые активы, представляющие собой разницу между полными активами общества и его финансовыми обязательствами; УК, РК — уставный, резервный капитал. Резервный капитал (фонд) — создается согласно законодательству в акционерных обществах в размере, предусмотренном их уставом, но не менее 5% от его уставного капитала. Он формируется путем обязательных ежегодных отчислений до достижения размера, установленного уставом АО. Уставный капитал АО представляет, с одной стороны, собственные средства общества как юридического лица, а с другой — сумму вкладов акционеров. Уставный капитал должен состоять из установленного числа акций разного вида с определенным номиналом. При выпуске акций каждой из них приписывается некоторая денежная стоимость, называемая паритетом, или номинальной стоимостью. Эта стоимость показывает, какая часть стоимости уставного капитала приходится на одну акцию на момент оформления акционерного общества. Обычно выпускается два вида акций: обыкновенные и привилегированные. Обыкновенные акции дают держателю право голоса на общем собрании акционеров, на получение дивидендов, на участие в разделе имущества АО в случае ликвидации. Величина дивидендов, получаемых по обыкновенным акциям, зависит от конечных результатов деятельности предприятия.

2. Заполнение бланка кредитного договора.

3. Задача.

Приобретён автомобиль грузоподъемностью более 2 т. С предполагаемым пробегом до 400 000 км. Стоимостью 80 000 руб. В отчётном периоде пробег должен составить 5000 км. Рассчитать амортизацию.

Решение:

5000×80 000: 400 000=1000 руб.

Билет № 7

1. Формы безналичных расчетов.

Безналичные расчеты - это расчеты, осуществляемые без использования наличных денег. Они осуществляются перечислениями по счетам банкам, так и путем обращения чеков и векселей. Кроме того, в настоящее время широко используются расчеты с помощью карточек и терминалов для электронных платежей (электронных денег). Организация безналичных расчетов определяется уровнем хозяйственного развития страны, исторически сложившимися традициями, установленными в соответствии с законом банковскими правилами и обычаями делового оборота. Безналичный денежный оборот в России составляет 60%, а в экономически развитых странах - до 90% всего платежного оборота. Безналичный платежный оборот осуществляется в виде: 1) записей по счетам плательщиков и получателей денежных средств 2) путем зачетов взаимных требований 3) с помощью ценных бумаг. Подавляющая часть безналичных расчетов осуществляется через банки по счетам (открытым на основании договора банковского счета или договора корреспондентского счета). Порядок осуществления расчетов на территории Российской Федерации регулируется Гражданским Кодексом РФ, а также Положением Центрального банка РФ о безналичных расчетах в Российской Федерации от 12 апреля 2001 г. №2-П[1]. В соответствии с Гражданским Кодексом РФ допускаются при безналичных расчетах расчеты: 1) платежными поручениями. Расчеты платежными поручениями - самая распространенная форма безналичных расчетов в Российской Федерации. При этой форме расчетов банк обязуется по поручению плательщика перевести определенную денежную сумму с его счета на счет указанного плательщиком лица в данном банке или в другом. 2) по аккредитиву. Сущность этой формы расчетов состоит в том, что плательщик дает поручение банку открыть аккредитив и в соответствии с этими поручением банк (банк-эмитент) обязуется произвести платеж получателю средств или оплатить, акцептовать или учесть переводной век- сель, либо дать полномочие другому банку произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель. 3) чеками. Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Оплата должна быть произведена конкретным банком с конкретного счета чекодателя. В итоге чекодержатель может не получить причитающуюся ему денежную сумму, если на конкретном счете не окажется необходимого количества средств.

4) по инкассо. При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить действия (за счет клиента) по получению от плательщика платежа и (или) акцепта платежа. Банк-эмитент имеет право привлекать для выполнения поручений клиента иной банк. На практике расчеты по инкассо, как правило, производятся на основании платежных требований и платежных требований-поручений. 5) расчеты в других формах, предусмотренных законом. Правила, формы, сроки и стандарты безналичных расчетов устанавливает Центральный банк РФ. Расчеты платежными требованиями-поручениями. Это относительно новая для России форма безналичных расчетов. Расчеты с использованием банковских карт. Банковские (пластиковые) карты, эмитируемые банками, являются удобной формой осуществления расчетов. В Российской Федерации также развиваются расчеты векселями. Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары и услуги с отсрочкой платежа на основе специального документа - векселя.

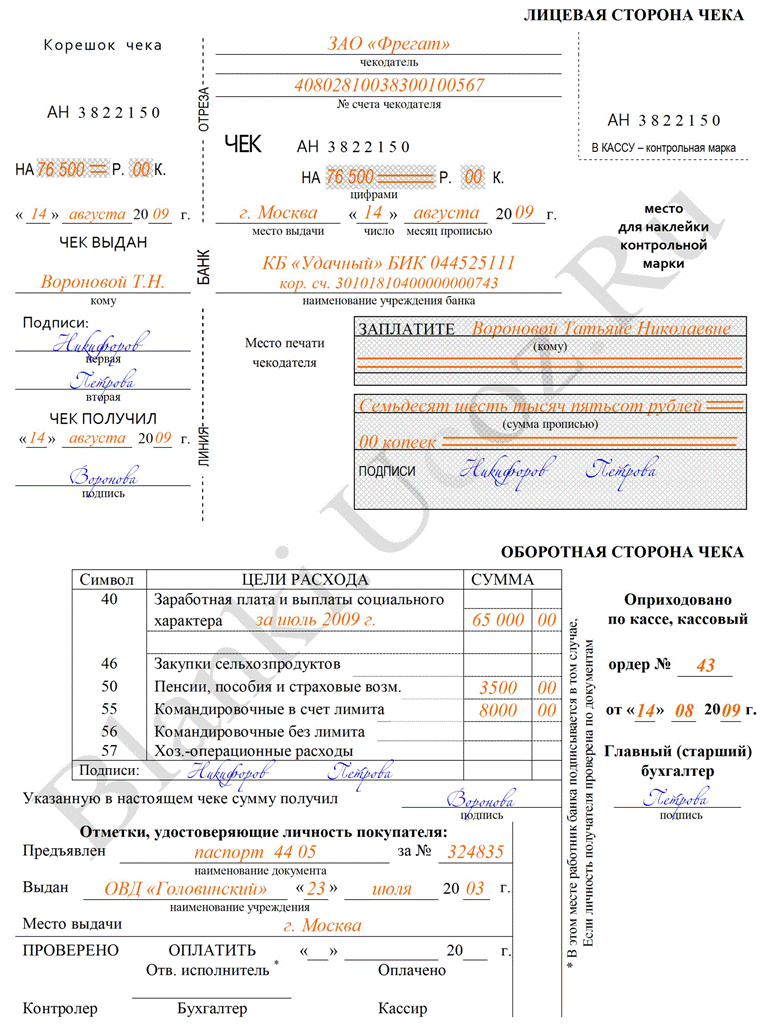

2.Зарполнить кассовый чек.

3.Задача.

В организации своими силами создан объект оцененный в 120 000. Срок полезного использования - 48 месяцев. Рассчитать амортизацию.

Решение:

120 000 руб.:48 мес. =2500 руб.

Билет № 8

1.Документы по учету труда и его оплаты.

Для учета личного состава, начисления и выплат заработной платы используют унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата России от 06.04.2001 г. № 26.

Приказ (распоряжение) о приеме работника на работу (форма № Т-1) и приказ (распоряжение) о приеме работников на работу (ф. № Т-1a) применяются для оформления и учета принимаемых на работу по трудовому договору (контракту). Составляются лицом, ответственным за прием, на всех лиц, принимаемых на работу в организацию.

В приказах указываются наименование структурного подразделения, профессия (должность), испытательный срок, а также условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника, для выполнения определенной работы и др.).

Подписанный руководителем организации или уполномоченным на это лицом приказ объявляют работнику (работникам) под расписку. На основании приказа в трудовую книжку вносится запись о приеме на работу, заполняется личная карточка, а в бухгалтерии открывается лицевой счет работника.

Личная карточка работника (форма № Т-2) и личная карточка государственного служащего (форма № Т-2ГС) заполняются на лиц, принятых на работу на основании приказа о приеме на работу, трудовой книжки, паспорта, военного билета, документа об окончании учебного заведения, страхового свидетельства государственного пенсионного страхования, свидетельства о постановке на учет в налоговом органе и других документов, предусмотренных законодательством, а также сведений, сообщенных о себе работником.

Личная карточка государственного служащего (ф. № Т-2ГС) применяется для учета лиц, замещающих государственные должности государственной службы.

Штатное расписание (ф. № Т-3) применяется для оформления структуры, штатного состава и штатной численности организации. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом (распоряжением) руководителя организации или уполномоченным им лицом.

Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченным им лицом.

Учетная карточка научного, научно-педагогического работника (ф. № Т-4) применяется в научных, научно-исследовательских, научно-производственных, образовательных и других учреждениях и организациях, осуществляющих деятельность в сфере образования, науки и технологии, для учета научных работников.

Заполняется на основании соответствующих документов (диплома доктора наук и кандидата наук, аттестата доцента и профессора и пр.), а также сведений, сообщенных о себе работником.

На каждого научного и научно-педагогического работника ведется также личная карточка (ф. № Т-2).

Приказ (распоряжение) о переводе работника на другую работу (ф. № Т-5) и приказ (распоряжение) о переводе работников на другую работу (ф. № Т-5а) используются для оформления и учета перевода работника(ов) на другую работу в организации. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику (работникам) под расписку. На основании данного приказа делаются отметки в личной карточке, лицевом счете, вносится запись в трудовую книжку.

Приказ (распоряжение) о предоставлении отпуска работнику (ф. М Т-6) и приказ (распоряжение) о предоставлении отпуска работникам (ф. М Т-ба) применяются для оформления и учета отпусков, предоставляемых работнику (работникам) в соответствии с законодательством, коллективным договором, нормативными актами организации, трудовым договором (контрактом).

Составляются работником кадровой службы или уполномоченным лицом, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании приказа делаются отметки в личной карточке, лицевом счете и производится расчет заработной платы, причитающейся за отпуск, по форме № Т-60 «Записка-расчет о предоставлении отпуска работнику».

График отпусков (ф. № Т-7) предназначен для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работникам всех структурных подразделений организации на календарный год по месяцам. График отпусков является сводным. При его составлении учитываются действующее законодательство, специфика деятельности организации и пожелания работника.

График отпусков визируется руководителем кадровой службы, руководителями структурных подразделений, согласовывается с выборным профсоюзным органом и утверждается руководителем организации или уполномоченным им лицом.

При переносе срока отпуска на другое время с согласия работника и руководителя структурного подразделения в график отпусков вносятся соответствующие изменения.

Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником (ф № Т-8) и приказ (рас-поряжение) о прекращении действия трудового договора (контракта) с работниками (ф. М Т-8а) применяются для оформления и учета увольнения работника (работников). Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику (работникам) под расписку.

На основании приказа делается запись в личной карточке, лицевом счете, трудовой книжке, производится расчет с работником по форме № Т-61 «Записка-расчет при прекращении действия трудового договора (контракта) с работником».

Приказ (распоряжение) о направлении работника в командировку (ф. М Т-9) и приказ (распоряжение) о направлении работников в командировку (ф. № Т-9а) применяются для оформления и учета направлений работника (работников) в командировки. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом. В приказе о направлении в командировку указываются фамилии и инициалы, структурное подразделение, профессии (должности) командируемых, а также цели, время и места командировок.

При необходимости указываются источники оплаты сумм командировочных расходов, другие условия направления в командировку.

Командировочное удостоверение (ф. № Т-19) является документом, удостоверяющим время пребывания работника в служебной командировке.

Выписывается в одном экземпляре работником кадровой службы на основании приказа (распоряжения) о направлении в командировку.

В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью.

После возвращения из командировки в организацию работником составляется авансовый отчет с приложением документов, подтверждающих произведенные расходы.

Служебное задание для направления в командировку и отчет о его выполнении (ф. № Т-10а) используются для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении.

2.Заполнить накладную на товар.