Вопросы к государственному экзамену для специальности «Менеджмент организации»

Экономическая теория (1-й блок вопросов госэкзамена всех специалистов)

Издержки предприятий и их классификация.

Кейнсианская модель равновесия на товарном рынке. Потребление, сбережения, инвестиции. Эффект мультипликатора.

Конкурентная структура рынка. Модель совершенной конкуренции и ее характеристики. Ценообразование на конкурентном рынке.

Кредитно-денежная политика правительства.

Макроэкономическая нестабильность. Безработица. Понятие безработицы и ее виды. Причины и последствия безработицы.

Макроэкономическая нестабильность. Инфляция. Понятие инфляции и ее виды. Причины и последствия инфляции.

Макроэкономическая нестабильность. Понятие экономического цикла. Фазы цикла. Виды циклических колебаний.

Макроэкономическое равновесие. Модель AD-AS.

Монополия. Основные характеристики модели чистой монополии. Ценообразование на монопольном рынке.

Налогово-бюджетная политика правительства.

Основные макроэкономические показатели: количественная и ценовая составляющие.

Понятие денег, типы денежных систем, структура денежной массы. Анализ денежного рынка. Денежный мультипликатор.

Потребительское поведение. Потребительский выбор и факторы, его определяющие.

Предложение. Факторы предложения. Эластичность предложения.

Предпринимательская деятельность и прибыль.

Производство и производственная функция. Деятельность фирмы в краткосрочном и долгосрочном периодах.

Рынок земельных ресурсов и земельная рента.

Рынок капитала и процент.

Рынок монополистической конкуренции.

Рынок олигополии и его характеристики. Основные модели олигопольного рынка.

Рынок труда и заработная плата.

Рынок факторов производства. Теория предельной производительности факторов. Спрос на факторы производства.

Рынок. Рыночный механизм и его элементы. Функции рынка.

Спрос. Факторы спроса. Эластичность спроса.

Экономический рост. Факторы и типы экономического роста.

Вопрос 1

1.1 Сущность и классификация издержек предприятия

Каждая производственная единица (предприятие) стремится к получению возможно большего дохода от своей деятельности. Главным препятствием к достижению этого является спрос на готовую продукцию и издержки производства.

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли (затраты на зарплату, сырье и материалы, амортизация средств труда и т.д.).

Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Чистые издержки обращения - издержки на торговлю (зарплата продавцов и т.д.), маркетинг (изучение потребительского спроса), рекламу и т.д.

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой либо ресурс или применение улучшенной технологии отразиться на величине минимальных затрат при производстве такого же объема продукции.[2]

Издержки могут быть внешними и внутренними. Те выплаты, которые мы платим поставщикам трудовых услуг, сырья, топлива, энергий, транспортных услуг, не относящимся к владельцам данной фирмы, называются внешними издержками. Однако, кроме того, фирма может использовать свои собственные ресурсы, принадлежащие ей самой. Издержки, связанные с использованием собственного ресурса представляют собой неоплачиваемые или внутренние издержки.

Под издержками упущенных возможностей понимают издержки и потери дохода, которые возникают за счет отдачи предпочтения при наличии выбора одному из способов осуществления хозяйственных операций при отказе от другого возможного способа.

Поскольку издержки упущенных возможностей предполагают наличие выбора между двумя возможностями, то их также называют альтернативными издержками (или альтернативной стоимостью).

В число альтернативных издержек входят такие как выплата заработной платы рабочим, инвесторам, оплата ресурсов. Все эти выплаты имеют своей целью привлечь эти факторы, отвлекая их тем самым от альтернативного их использования.

Издержки упущенной возможности, которые связаны с оплатой ресурсов за счет денежных средств фирмы, называются явными издержками.

Явные издержки – это альтернативные издержки, принимающие форму прямых (денежных) платежей за факторы производства. Это такие как: выплата заработной платы, процентов банку, гонорары менеджерам, оплата поставщикам финансовых и других услуг, оплата транспортных расходов и многое другое.

Зачастую явные издержки делят на прямые и косвенные:

- прямые издержки непосредственно связаны с объемом выпускаемой продукции и изменяются при расширении или сокращении производства. К таким издержкам относятся расходы на найм рабочей силы и закупку сырья, оплату электрической и тепловой энергии и т.д.;

- косвенные издержки не меняются в зависимости от объема производства. Косвенные издержки составляют накладные расходы, арендные платежи, оплату труда предпринимателя, отчисления на страхование и др.

К неявным (имплицитным) относятся альтернативные издержки ресурсов, непосредственно самих владельцев предприятия. Они не закреплены в контрактах и поэтому остаются недополученными в материальной форме. [4]

Издержки могут рассматриваться с точки зрения либо отдельного товаропроизводителя, либо общества в целом. В одних случаях оба подхода имеют одинаковый результат, в других разны. Это объясняется тем, что не все результаты производства имеют товарную форму, некоторые из них «реализуются» непосредственно, минуя отношения купли-продажи, и оказывают прямое влияние на благосостояние общества. Так общественные затраты, связанные с работой металлургического комбината будут превышать частные затраты на величину внешних для самого завода, затрат на компенсацию социально-экономических последствий загрязнения окружающей среды, независимо от того, кем они будут осуществляться. Лишь при отсутствии внешних затрат и эффектов общественные и частные затраты совпадают.

Поскольку на изменение количества используемых в производственном процессе ресурсов затрачивается разное время, необходимо различать краткосрочный и долгосрочный периоды. Краткосрочный период — это период времени слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для изменения степени интенсивности использования этих фиксированных мощностей.

Производственные мощности фирмы остаются неизменными в пределах краткосрочного периода, но объем производства может быть изменен путем применения большего или меньшего количества живого труда, сырья и других ресурсов.

С точки зрения действующих фирм, долговременный период — это период времени достаточно продолжительный, чтобы изменить количества всех занятых ресурсов, включая и производственные мощности.

Издержки производства какого-либо продукта данной фирмы зависят не только от цен необходимых ресурсов, но и от технологии — от количества ресурсов, которое необходимо для производства. Именно это, то есть технологический аспект формирования издержек. В течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными мощностями.

Объем производства, по мере того, как все большее количество переменных ресурсов будет присоединяться к фиксированным ресурсам фирмы, будет изменяться в соответствии с законом убывающей отдачи. Этот закон утверждает, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса к неизменному, фиксированному ресурсу дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

На предприятиях часто встает вопрос, насколько может оправдать себя расширение или сокращение производства и реализации. При решении этих вопросов важно уметь рассчитать величину издержек прироста при расширении экономической деятельности и соответственно издержек сокращения при ее сворачивании. Подобные издержки прироста и сокращения выражаются общим понятием «собственно предельные издержки». Под собственно предельными издержками понимается изменение величины валовых издержек, происшедшее в результате изменения величины производства и реализации на 1 единицу.

Часто изменения издержек планируются в соответствии с гораздо большими изменениями объемов производства и реализации. В таких случаях можно рассчитать величину, приближающуюся по значению к собственно предельным издержкам, — так называемые усредненные предельные издержки. Под предельными издержками понимается средняя величина издержек прироста или издержек сокращения на единицу продукции, возникших как следствие изменения объемов производства и реализации более чем на 1 единицу.[1]

Как уже отмечалось, в течение определённого периода времени некоторые ресурсы, связанные с техническим оборудованием предприятия, остаются неизменными. Количество других ресурсов может изменяться. Отсюда следует, что различные виды издержек могут быть отнесены либо к постоянным, либо к переменным.

Постоянными называются такие издержки, величина которых не меняется в зависимости от изменения объема производства. Постоянные издержки связаны с самим существованием производственного оборудования фирмы и должны быть оплачены, даже если фирма ничего не производит. К постоянным издержкам относится оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, а также жалованье высшему управленческому персоналу.

Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и тому подобные переменные ресурсы.

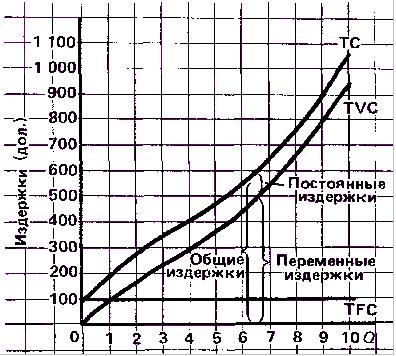

Общая сумма издержек это сумма постоянных и переменных издержек при каждом данном объеме производства. При нулевом объеме производства общая сумма издержек равна сумме постоянных издержек фирмы.

Рисунок 1 - Общие издержки как сумма постоянных и переменных издержек

На рисунке 1 данные о постоянных переменных и суммарных издержках представлены графически. Где Q – количество произведенной продукции, ед.; TFC – сумма постоянных издержек; TVC – сумма переменных издержек; TC – сумма общих издержек, TC = TFC + TVC.

Обратим внимание, что сумма переменных издержек изменяется по вертикали от горизонтальной оси, а сумма постоянных издержек каждый раз прибавляется к вертикальному измерению суммы переменных издержек для получения кривой общей суммы издержек.

Переменные издержки — это издержки, которыми предприниматель может управлять, величина которых может быть изменена в течение краткосрочного периода времени путем изменения объема производства.

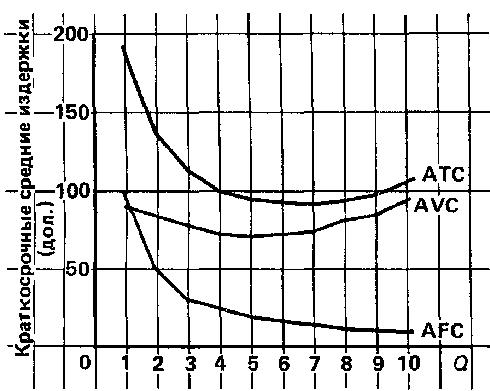

Средние издержки - издержки в расчете на единицу продукции.

Рисунок 2 - Кривые средних издержек

Средние постоянные издержки (AFC) определяются путем деления суммарных постоянных издержек (TFC) на соответствующее количество произведенной продукции (Q). То есть, AFC = TFC / Q.

Поскольку сумма постоянных издержек, по определению, независима от объема производства, AFC будут падать по мере увеличения количества производимой продукции. С ростом объема производства данная сумма постоянных издержек распределяется на большее и большее количество продуктов.

Средние переменные издержки (AVC) определяются путем деления суммарных переменных издержек (TVC) на соответствующее количество произведенной продукции (Q): AVC = TVC / Q.

AVC сначала падают, достигают своего минимума, а затем начинают расти. При малом объеме производства производственный процесс будет относительно неэффективным и дорогостоящим, поскольку имеющееся у фирмы оборудование окажется недогруженным. Однако по мере расширения производства более высокий уровень специализации рабочих и более полное использование капитального оборудования фирмы обеспечат повышение эффективности производства. В результате переменные издержки в расчете на единицу продукции будут снижаться. Вследствие применения все большего и большего количества переменных ресурсов, в конце концов, наступит такой момент, когда закон убывающей отдачи вступит в действие. Каждая добавочная единица переменных ресурсов будет увеличивать объем производства на меньшую величину, чем предыдущая. Значит, AVC начнут возрастать.

Средние общие издержки (АТС) можно рассчитать путем деления суммы общих издержек на количество произведенной продукции (Q) или же, проще, путем сложения AFC и AVC для каждого из возможных объемов производства. То есть, АТС = TC / Q = AFC + AVC.

На рисунке 2 кривая АТС получена путем сложения по вертикали AFC и AVC. [3]