11.4. Экономическая оценка эффективности внедрения новой техники

Использование современных достижений в области новой техники и технологий производства имеет важное значение для развития национального хозяйства страны. Создание и внедрение новой техники сопряжено с существенными материальными и финансовыми затратами. Поэтому целесообразность освоения и разработки новой техники, а также ее использование в условиях конкретного производства требуют технико-экономического обоснования.

Технико-экономическое обоснование создания и внедрения новых машин и оборудования, а также новых технологических процессов в каждом отраслевом предприятии имеет свои особенности, которые базируются на отраслевой специфике производства.

При этом существуют общие для всех отраслей национального хозяйства методические основы экономической оценки и обоснования эффективности внедрения новой техники.

К новой технике и технологиям, внедряемым в производство относятся:

1. Конструктивно новые средства труда, не имеющие аналогов. Создание их требует существенных капитальных вложений и затрат времени (5 - 8 лет).

2. Новые для конкретного предприятия виды техники отвечающие современным научно-техническим требованиям, которые используются в других отраслях или за рубежом и требуют адаптации к конкретному производству.

3. Модернизированная техника, отвечающая современным научно-техническим требованиям. Эти виды техники могут создаваться на основе действующих образцов, создание и внедрение их не требует значительных затрат и продолжительного времени на освоение.

4. Новые или усовершенствованные технологические процессы.

5. Принципиально новые или качественно усовершенствованные материальные ресурсы или предметы труда.

Мероприятия, связанные с внедрением новой техники, как правило, являются менее капиталоемкими, чем инвестиционные проекты, предусматривающие капитальное строительство, создание новых производств или полную техническую или технологическую реконструкцию производства.

Решение задачи внедрения новой техники связано с желанием предприятия более ускоренными мерами повысить эффективность производства. Поэтому при оценке необходимости замены старой техники на новую или модернизации старой техники используется иной подход.

Целесообразность замены или модернизации старой техники определяется годовым экономическим эффектом, полученным от внедрения новой техники:

![]() (11.14)

(11.14)

где

![]() –

годовой экономический эффект внедрения

новой техники;

–

годовой экономический эффект внедрения

новой техники;

![]() –

годовые приведенные затраты при

использовании старой и новой техники,

соответственно;

–

годовые приведенные затраты при

использовании старой и новой техники,

соответственно;

![]() –

текущие эксплуатационные расходы при

старой и новой технике;

–

текущие эксплуатационные расходы при

старой и новой технике;

![]() –

капитальные вложения, связанные с

приобретением новой техники и старой

техникой;

–

капитальные вложения, связанные с

приобретением новой техники и старой

техникой;

![]() –

нормативный коэффициент эффективности

новой техники.

–

нормативный коэффициент эффективности

новой техники.

Так как к вопросам внедрения новой техники предъявляются повышенные требования ее более быстрой окупаемости, то нормативный срок окупаемости устанавливается в пределах 5 -7 лет и минимальное значение коэффициента эффективности = 0.15.

Если новая техника имеет качественное отличие от действующей по ее производительности или мощности, то расчет годового экономического эффекта производится по удельным затратам на единицу объема производства.

![]() (11.15)

(11.15)

где

![]() –

годовой объем производства, достигаемый

при использовании новой техники.

–

годовой объем производства, достигаемый

при использовании новой техники.

Очевидно, что если значение годового экономического эффекта имеет отрицательное значение, то внедрение новой техники не целесообразно, так как срок окупаемости ее будет выше нормативного.

При определении текущих расходов или себестоимости продукции можно учитывать все элементы затрат, которые связаны с эксплуатацией старой и новой техники при тех качественных параметрах или объеме производства, которые обеспечивает новая техника. Возможно учитывать только те затраты, которые отличаются при использовании различных технических устройств.

Так, например, если внедрение новой техники обеспечивает снижение трудоемкости производства, то при расчете текущих расходов обязательно необходимо учитывать затраты на оплату труда работников при различных видах техники. Очевидно, что и суммы амортизационных отчислений по различным видам основных средств будут иметь различия. Если внедрение новой техники или технологии изменяет расходы материалов или сырьевых ресурсов, то их также необходимо рассчитать по рассматриваемым вариантам.

Капитальные затраты при внедрении новой техники складываются из цены этой техники – Цнт, стоимости комплектующих изделий – Цкомп, стоимости монтажных работ – Смон и прочих расходов, связанных с транспортировкой и внедрением техники – Спр.

![]() (11.16)

(11.16)

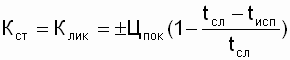

Если при ликвидации старой техники происходит ее реализация, то в капитальных вложениях на старую технику учитывается ее ликвидационная стоимость с тем знаком ( плюс или минус ), который получается при расчетах по формуле:

(11.17)

(11.17)

где Клик – ликвидная стоимость старой техники; Цпок – восстановительная стоимость приобретения старой техники; tсп – нормативный срок службы старой техники; tисп – фактический срок использования старой техники до момента ее замены.