10.3. Особенности формирования доходов и оценка финансового положения предприятия электрических сетей

Сумма доходов предприятия зависит от двух основных факторов – объема производства продукции, работ, услуг и системы ценообразования, принятой на предприятии. Однако для некоторых предприятий немаловажное значение имеет их юридический и экономический статус. Особенно, если предприятие имеет внутриотраслевую ведомственную подчиненность, вызванную технологическими или другими хозяйственными причинами.

При рассмотрении структуры управления электроэнергетики было установлено, что предприятия электроснабжения являются структурными подразделениями региональной энергосистемы и выполняют часть общего технологического процесса от стадии производства до реализации электроэнергии потребителям.

Экономическое и юридическое положение ПЭС в региональной энергосистеме, в условиях акционирования отрасли, предполагает его функционирование как холдинговой компании крупного акционерного общества, которыми являются энергосистемы. Это определяет и сущность финансовых взаимоотношений энергосистемы и предприятий энергоснабжения, а также особенности формирования доходов ПЭС за выполнение работ по основной деятельности. Предприятия электрических сетей самостоятельно не реализуют свою продукцию потребителям, расчеты за реализованную электроэнергию ведет энергосистема через абонентную службу.

Независимо от того, входит абонентная служба в состав ПЭС или в аппарат энергосистемы, денежные средства (доходы) за реализованную электроэнергию поступают на расчетный счет энергосистемы, а затем распределяется между ее структурными подразделениями. Такой метод формирования доходов ведомственно подчиненных предприятий называется финансированием.

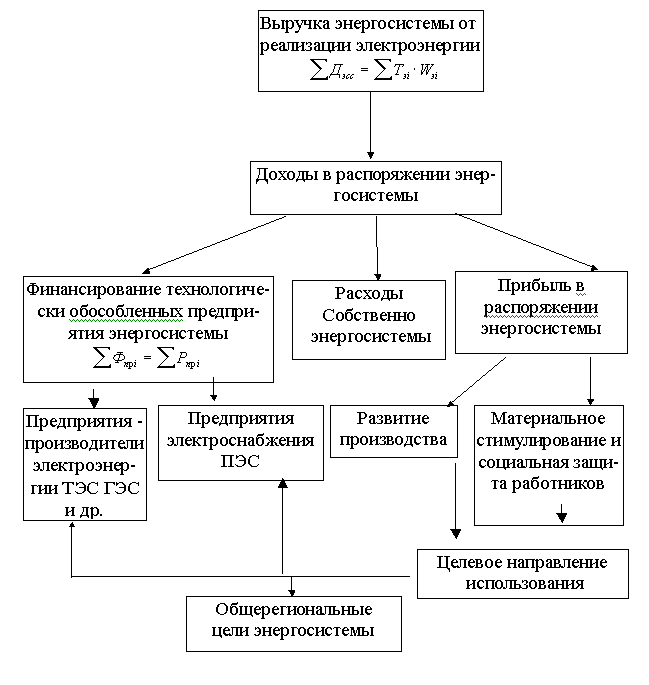

Общая схема распределения доходов энергосистемы от реализации электроэнергии и формирования сумм финансирования предприятия электрических сетей по основной деятельности показана на рис. 10.3.

Финансирование предприятий может производиться различными методами: по расчетным ценам за выполненный объем работ или в абсолютной сумме.

Региональные энергосистемы, как правило, финансируют предприятия электрических сетей в размере их права на расходы, связанные с содержанием и обслуживанием устройств энергообеспечения. Прибыль, необходимая предприятию для его производственного развития, а также социальной защиты работников распределяется между предприятиями энергоснабжения, на уровне региональной энергосистемы. Она является прибылью энергосистемы в целом и в объеме потребностей предприятия электрических сетей, имеет конкретный целевой характер и как прибыль ПЭС не рассматривается.

Текущие финансовые ресурсы предприятия электроснабжения в современных условиях рыночного хозяйствования формируется за счет двух источников – собственных и заемных средств. Собственными источниками финансовых ресурсов ПЭС являются доходы или выручка от реализации электроэнергии.

Предприятия энергоснабжения также формируют доходы от вспомогательной или прочих видов деятельности, к которой относится выполнение услуг и работ по заказам одних предприятий, населения или различные виды коммерческой деятельности. Доходы в этом случае определяются по общей методике формула (9.1) .

Рис.10.3 Схема формирования средств финансирования ПЭС по основной деятельности

В табл. 10.4 приведен состав и структура доходов ПЭС на примере одного из предприятий.

В структуре доходов предприятий электроснабжения наибольший удельный вес составляют суммы финансирования, поступающие от энергосистем. Они составляют 90-95% общих доходов. Незначительная доля денежных средств, поступающих от прочих видов деятельности, объясняется спецификой производства ПЭС, ограничением возможности использовать их производственные мощности для организации прочих видов деятельности.

Таблица 10.4

Состав и структура доходов ПЭС

Показатели |

Сумма, тыс. руб. |

Структура доходов |

Финансирование от энергосистемы Выручка от реализации продукции прочих видов деятельности Прочие операционные доходы Внереализационные доходы |

62000,0 1700,0 750,0 200,0 |

95,9 2,6 1,2 0,3 |

Итого доходов ПЭС |

64650 |

100 |

В качестве финансовых ресурсов предприятия электрических сетей используют не только суммы финансирования, полученные от энергосистемы и доходы от прочих видов деятельности, но и банковские кредиты, которые они могут брать на цели развития производства, в случаях возникновения временных финансовых затруднений по срочным платежам, для организации различных видов коммерческой деятельности и прочих потребностей предприятия.

Финансовые отношения ПЭС включают все группы отношений, рассмотренные в п.10.1. (рис.10.1). Эти отношения возникают как по поводу основной, так и вспомогательной деятельности предприятия. Внутрипроизводственные финансовые отношения возникают в процессе основного производства – обеспечения передачи электроэнергии, отношения с финансово-кредитной системой, с покупателями возникают в процессе вспомогательного производства; взаимоотношения с поставщиками и другими организациями и предприятиями возникают в процессе всех видов деятельности ПЭС.

При оценке финансового состояния предприятий электроснабжения следует учитывать, что некоторые финансовые относительные показатели не могут быть использованы для расчетов , так как экономический статус предприятий из-за финансовой их зависимости от региональной энергосистемы весьма специфичен. Поэтому показатели рыночной устойчивости и платежеспособности предприятия могут быть не только ниже установленных нормативов, но и иметь отрицательно значение. Однако это не всегда характеризует кризисное финансовое состояние предприятия, а является, чаще всего, следствием экономического статуса ПЭС как технологического звена энергосистемы.

Для общей характеристики финансового положения предприятия электрических сетей целесообразно использовать показатели ликвидности баланса и общей финансовой устойчивости. Как показал анализ работы ряда ПЭС, эти показатели имеют значения на уровне нормативов, предприятия находятся в устойчивом финансовом положении на уровне, характерном для их экономического статуса.