9.3. Виды цен, используемые в предприятиях электрических сетей

Предприятия электрических сетей выполняют лишь определенную технологическую часть в процессе производства и реализации электроэнергии. Поэтому индивидуальной цены на продукцию их основной деятельности не существует.

В расчетах между предприятиями электроснабжения и региональной энергосистемой за выполняемый объем работы могут использоваться внутрипроизводственные расчетные цены, которые формируются следующим образом:

Цр = Спер+Ппэс, (9.7)

где: Цр - расчетная цена за ту часть общего объема переработки и реализации электроэнергии, которую выполняют ПЭС; Спер - себестоимость передачи электроэнергии; Ппэс – часть прибыли региональной энергосистемы, формируемой за счет тарифов, приходящаяся на работу, выполняемую предприятиями электрических сетей.

Однако как было отмечено выше, такая система взаиморасчетов используется крайне редко.

Предприятия электрических сетей кроме основного производства имеют вспомогательные виды деятельности – выпуск возможной в условиях ЭС продукции для населения или других предприятий, оказание услуг, коммерческая деятельность и т.д. Реализацию этой продукции и услуг предприятия могут осуществлять по свободным рыночным или договорным ценам.

Кроме того, ПЭС как производственная структура, выступает как потребитель продукции других предприятий: материалов, оборудования, горюче-смазочных ресурсов. И, следовательно, приобретает все это по различного вида оптовым или розничным ценам. Поэтому для предприятий электрических сетей вопросы ценообразования как с позиций продавца, так и потребителя продукции имеют важное значение.

При этом необходимо четко ориентироваться в принципах построения цены на собственную продукцию, а также учитывать ценовую политику при формировании блока поставщиков продукции, используемой в основном и вспомогательном производстве. Последний фактор особенно важен, так как влияет на величину расходов предприятия.

10. Финансы предприятий электроснабжения

Финансы предприятия представляют собой экономические отношения по поводу формирования и использования денежных средств. Эти экономические отношения включают вопросы образования и использования доходов и прибыли предприятия, его основного и оборотного капитала, взаимоотношений с государственными или коммерческими финансовыми институтами.

Финансы предприятий электрических сетей имеют особенности, вытекающие из специфики экономического положения этой производственной структуры. Однако, прежде чем перейти к рассмотрению финансовых аспектов деятельности ПЭС, необходимо ознакомиться с общими понятиями и определениями финансовой деятельности предприятия.

10.1. Общие понятия о финансах и финансовых отношениях на предприятии

Финансы как экономическая категория и вид экономической деятельности реализуются через функции, выполняемые ими. Под функциями финансов понимаются те аспекты производственной деятельности, которые они выполняют в экономических отношениях. Уровень экономической структуры управления: государство в целом, отрасль или отдельное предприятие в различных формах его деятельности, влияет на особенности проявления финансовых функций.

Финансам присущи три функции: формирования или аккумуляции финансовых ресурсов, их распределение, перераспределение и контроль за использованием денежных средств.

Функция формирования финансовых или денежных ресурсов предполагает регулирование источников этих средств на уровне, обеспечивающем рентабельную деятельность отдельного производства или государства в целом. Основными источниками формирования финансовых ресурсов предприятия являются доходы от реализации продукции, работ или услуг; средства финансово-кредитной системы, которые временно может использовать предприятие, и бюджетные ассигнования, если предприятие имеет важное государственное или региональное значение, а собственных средств для развития производства у него не достаточно. В условиях рыночной экономики бюджетные источники финансирования предприятий выделяются крайне редко и только на цели государственного значения.

Распределительная функция финансов на предприятии проявляется в форме распределения прибыли или доходов на общегосударственные цели (через систему налогообложения) и средства, остающиеся в распоряжении предприятия. При этом, если предприятие имеет технологически обособленные производственные звенья – цеха, участки или другие подразделения, то осуществляется перераспределение средств предприятия на внутрипроизводственные и общие направления их использования. Функции формирования и распределения денежных средств на предприятии находятся во взаимосвязи. Так, например, при распределении прибыли решается задача формирования денежных фондов, необходимых как для производственного развития (инвестиционные источники) так и социальной защиты трудового коллектива.

Важное значение в экономической деятельности предприятия имеет контрольная функция финансов. Объектом контрольной функции являются финансовые показатели деятельности предприятия. На уровне предприятия осуществляется как внутрихозяйственный так и внешний – общегосударственный или ведомственный финансовый контроль. Задачами финансового контроля являются: общий оборот денежных средств на предприятии; целевое использование финансовых ресурсов; своевременность и правильность расчетов с покупателями и поставщиками, государственной системой налогообложения и формирования внебюджетных фондов и другие аспекты экономической деятельности предприятия.

Все три функции финансов действуют во взаимосвязи и взаимозависимости, дополняют друг друга, создавая сбалансированную финансовую систему предприятия.

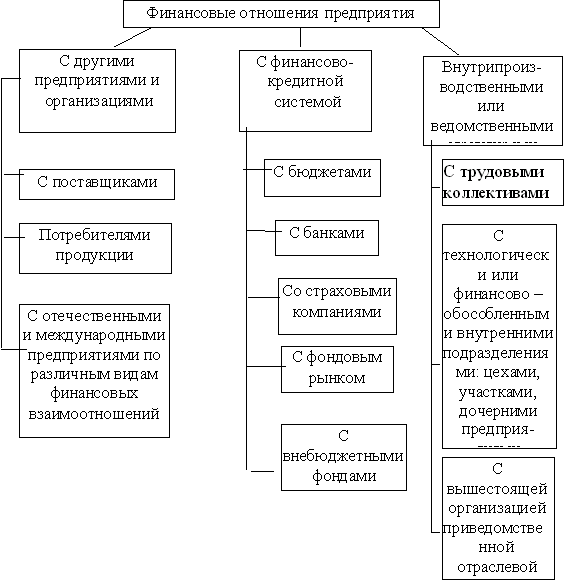

Функции финансов выполняют существенную роль в формировании финансовых отношений на предприятии. Финансовые отношения на предприятии формируются и развиваются в трех аспектах:

отношения с другими предприятиями и организациями;

отношения с финансово-кредитной системой государства;

отношения с внутренними производственными подразделениями самого предприятия и ведомственными структурами управления, если таковые имеются.

Каждый их этих видов финансовых отношений имеет собственную внутреннюю структуру, которая наглядно представлена на рис.10.1.

Рис. 10.1 Система финансовых отношений на предприятии

Любое предприятие с момента его образования наделяется денежными фондами, необходимыми для организации производственной деятельности. Источники этих фондов различны и зависят от вида предприятия и формы собственности, к которой оно относится. Предприятия государственной собственности наделяются этими фондами за счет бюджетных средств, предприятия различных видов частной или коллективной собственности создают эти фонды за счет собственных или привлечения средств. В процессе деятельности предприятия его денежные фонды пополняются, а также формируются дополнительные фонды, необходимые для эффективного функционирования предприятия.

К важнейшим денежным фондам, которые должны формироваться на предприятии относятся:

уставный фонд или уставный капитал – основной источник денежных средств, необходимых для формирования основного и оборотного капитала;

добавочный капитал – учитывает увеличение стоимости основных средств при их дооценке в инфляционной ситуации, пополнение оборотных средств, доход акционерного общества от продажи на фондовом рынке акций сверх их номинальной стоимости, ассигнования из бюджета;

инвестиционный фонд – создается на предприятии для формирования накоплений, предназначенных для развития производства. Источником этих средств, как правило, является прибыль предприятия и амортизационные отчисления. Иногда этот фонд называют фондом накопления;

резервный фонд или резервный капитал – создается за счет средств предприятия с целью формирования резерва для погашения возможных убытков или уплаты обязательств по акциям и облигациям.

На предприятии могут формироваться также валютный фонд, фонд потребления (для социальных выплат работникам предприятия) и другие фонды, имеющие определенное целевое назначение.

В системе финансовых взаимоотношений предприятий с другими организациями- поставщиками и потребителями продукции, следует особо выделить понятия "дебиторы" и "кредиторы" или дебиторская и кредиторская задолженность предприятия. Для современных условий неустойчивого экономического положения предприятий, характерно довольно частое нарушение условий взаиморасчетов по получаемой или реализуемой продукции, то есть несвоевременность (по договорным условиям) оплаты счетов за продукцию. Дебиторская задолженность характеризует суммы денежных средств, которые должны предприятию потребители его продукции или иные респонденты, которые являются должниками предприятия. Кредиторская задолженность характеризует суммы денежных средств, которые должно данное предприятие другим предприятиям или прочим организациям.

При оценке финансового положения предприятия и текущего управления его финансовой деятельностью важное значение имеет бухгалтерский учет всех финансовых ресурсов и затрат предприятия.

Бухгалтерский учет как вид финансовой деятельности предприятия представляет систему фиксации на специальных учетных счетах всех видов хозяйственных операций предприятия. Любая хозяйственная операция характеризуется поступлением или затратами денежных средств. Система бухгалтерского учета обеспечивает с помощью различных форм бухгалтерской отчетности точный учет имущественного и хозяйственного положения предприятия.

Финансовое положение предприятия по состоянию на конкретный отчетный период отражается в итоговом документе – бухгалтерском балансе. Общая характеристика разделов бухгалтерского баланса предприятия показана в табл. 10.1.

Таблица 10.1

Баланс предприятия (в агрегированном виде)

АКТИВ |

Сумма, руб. |

ПАССИВ |

Сумма, руб. |

I.Основные средства и вложения |

|

I. Источники собственных средств |

|

II.Запасы и затраты |

|

II.Кредиты и другие заемные средства |

|

III.Денежные средства, расчеты и прочие активы |

|

III.Расчеты и прочие пассивы |

|

БАЛАНС |

|

БАЛАНС |

|