11.3.2. Расчет общей экономической эффективности с учетом фактора времени

Оценка экономической эффективности по сроку окупаемости определяет лишь период возврата вложенного капитала. При этом не учитывается тот факт, что экономическое значение равных сумм денежных средств, вложенных или возвращенных в различные сроки инвестиционного периода неодинаково. Здесь оказывают влияние такие факторы:

– изменение стоимости материальных ценностей, используемых в инвестиционном проекте, в результате снижения себестоимости, появления более мощных и продуктивных модификаций материальных ресурсов, улучшения их качества и др.;

– инфляционные явления в экономике страны или отдельных отраслях;

– возможность более быстрого оборота временно свободной части инвестиций и получения дополнительного дохода на их сумму.

В примере 1 было установлено, что при равновременном ежегодном возврате средств в сумме 40 тыс. р., вложенный капитал окупится через 5 лет. Но очевидно, что 40 тыс. р., полученные через год или два после вложения средств, по экономическому значению не равны их эквиваленту, поступившему на пятый год.

Соизмерение разновременных затрат, результатов или эффектов осуществляется путем приведения или дисконтирования их к ценности в начальном или ином базисном периоде, принятом за точку сравнения, к стоимости их вложения или возврата в конкретный срок.

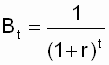

Для приведения разновременных затрат, результатов или эффектов используется норма дисконта (r) – показатель, равный приемлемой для инвестора норме дохода на его капитал. В экономических расчетах в качестве нормы дисконта часто используется эквивалент годового банковского процента на депозитное вложение капитала. В мировой практике уровень этого процента колеблется в пределах 10-12%.И значение нормы дисконта принимается r = 0.1 или r = 0.12.

Приведение затрат (или результатов),произведенных (полученных) на t-периоде реализации проекта, учитывается с использованием коэффициента дисконтирования.

(11.5)

(11.5)

где Вt – коэффициент приведения разновременных затрат или результатов к начальному периоду вложения капитала; t – конкретный срок вложения или возврата средств; r – норма дисконта.

Если мы хотим оценить изменение стоимости инвестиций по отношению к конечному сроку их вложения или возврата, то используем коэффициент отдаления:

Уt = (1 + r)t . (11.6)

Этот показатель чаще всего используется при начислении банковского сложного процента на капитал или учета ежегодного устойчивого уровня инфляции.

Значение коэффициентов дисконтирования конкретного года инвестиционного периода является величиной постоянной для одного уровня дисконта и имеет справочное значение (табл.11.1.).

Таблица 11.1.

Значения коэффициентов дисконтирования (для r=0,1)

Годы Уt = (1+r)t Годы Вt Уt |

Вt = 1/(1 + r)t |

Уt = (1+r)t |

Год |

Вt |

Уt |

0 |

1.0 |

1.0 |

7 |

0.513 |

1.949 |

1 |

0.909 |

1.1 |

8 |

0.466 |

2.144 |

2 |

0.826 |

1.21 |

9 |

0.424 |

2.358 |

3 |

0.751 |

1.331 |

10 |

0.386 |

2.594 |

4 |

0.683 |

1.464 |

15 |

0.239 |

4.177 |

5 |

0.621 |

1.611 |

20 |

0.149 |

6.727 |

6 |

0.564 |

1.772 |

30 |

0.057 |

17.499 |

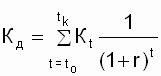

При расчете экономической эффективности проектных решений фактор времени необходимо учитывать как при оценке поэтапного вложения инвестиций, так и стоимости разновременного возврата вложенного капитала.

Дисконтированная стоимость капитальных вложений при поэтапном их использовании определяется:

,

(11.7)

,

(11.7)

где t – сроки (или этапы) использования капитальных вложений от начального (нулевого) периода – t0, до последнего проектного срока – tк; Кt – сумма капитальных вложений, затрачиваемая в конкретный t-период.

Пример 3. На реконструкцию устройств электроснабжения в соответствии со сметной стоимостью проекта необходимо затратить Ксм = 300 тыс. р. Мероприятия можно проводить в два этапа: в первый год использовать на реконструкцию к1 = 120 тыс. р., в третий год – к3=180 тыс. р.

Дисконтированная стоимость проекта, приведенная к начальному году, при r=0.1 составит:

Кд = 120 . 0.909 +180 . 0.751 = 244.3 тыс. р.

Экономия средств в 300 - 244.3 = 55.7 тыс. р. при сохранении той же сметной стоимости проекта может сформироваться у предприятия (или другого инвестора проекта) за счет следующих возможных ситуаций, которые и учитываются коэффициентом дисконтирования:

– если временно свободные денежные средства второго этапа использовались предприятием с эффективностью, обеспечивающей ежегодный доход с капитала на уровне не ниже 10% (при r=0.1);

– если источником финансирования являлись кредитные ресурсы, то поэтапное их использование позволило снизить сумму выплат банковского процента за взятый кредит.

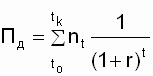

При оценке экономического эффекта в форме дохода, прибыли или экономии расходов, полученного в результате использования капитальных вложений, также необходимо учитывать фактор времени.

,

(11.8)

,

(11.8)

где Пд – дисконтированная стоимость возвратных средств – прибыли (или доходов); nt – возвратные средства, полученные в конкретный t –период.

Пример 4. В результате проведенных капиталоемких мероприятий, рассмотренных в примере 3, был получен экономический эффект в форме снижения расходов на потери электроэнергии и увеличения прибыли за счет присоединения новых потребителей. Распределение сумм эффекта по годам сложилось следующее: начиная со второго года от начала проведения реконструктивных мероприятий ежегодная экономия средств составила 70.0 тыс. р.; на четвертый год была получена прибыль за счет присоединения новых потребителей в размере 100.0 тыс. р.

Произведя упрощенные расчеты мы видим, что к концу четвертого года от начала проведения реконструкции устройств электроснабжения, предприятие будет иметь возврат средств в сумме 70 . 3 + 100.0 = 310.0 тыс. р., то есть в течение года после завершения реконструкции вложенный капитал будет возмещен.

Однако дисконтированная оценка возвратных средств позволяет учесть их стоимостную ценность на каждом этапе возврата по отношению к начальному сроку вложения капитала.

Пд = 70.0 . 0.909 + 70.0 . 0.826 + (70.0 + 100.0) . 0.751 = 226.6 тыс. р., то есть реальная стоимость возвратных средств на конец четвертого года на 83.4 тыс. р. ниже суммы вложенных инвестиций.

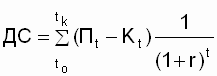

Полный учет всех временных изменений, происходящих с затратами и результатами на каждом t-сроке реализации инвестиционного проекта, обеспечивает показатель "чистая дисконтированная стоимость" - ЧДС:

,

(11.9)

,

(11.9)

где Пt; Кt – результаты и затраты t-срока инвестиционного проекта, соответственно.

Для условий примеров 3 и 4 чистая дисконтированная стоимость проекта составит:

ЧДС = 120,0 . 0,909 + 70,0 . 0,826 + (70,0 - 180,0) . 0,751 + 100,0 . 0,683 = - 68,6 тыс. р.

Таким образом, экономическая оценка проекта с учетом времени вложения и возврат средств и их эквивалентной стоимости по отношению к начальному году показывает, что в течение рассмотренных четырех лет вложенные инвестиции не только не окупятся, но проект является к концу четвертого года убыточным на 68,6 тыс. р.

Отраслевая тарифная система оплаты труда предусматривает положение о доплатах и надбавках, которые имеют компенсирующий или стимулирующий характер. К компенсирующим доплатам относятся те, которые учитывают специфические условия труда отраслевого производства, отличающимися от нормальных условий работы. К таким специфическим условиям труда на предприятиях электрических сетей относятся повышенная опасность работ, круглосуточный режим обслуживания устройств, разъездной характер работы и другие.

К стимулирующим видам оплаты труда относятся надбавки за непрерывный стаж работы на предприятии, общий стаж трудовой деятельности, качество работы.