10.5. Рентабельность. Методы оценки и факторы, влияющие на нее

Наличие у предприятия нераспределенной прибыли свидетельствует о том, что оно в состоянии развиваться на уровне простого или расширенного воспроизводства. Для того, чтобы оценить сравнительную эффективность однотипных предприятий, например, предприятий электрических сетей, входящих в региональную энергосистему, или дать более комплексную оценку хозяйственной деятельности предприятия, абсолютной величины прибыли не достаточно.

Для более полной оценки хозяйственной эффективности работы предприятия сопоставляется полученная предприятием прибыль с затратами и используемыми ресурсами. Показатель, характеризующий соотношение прибыли с затратами или основными материальными ресурсами предприятия называется рентабельность. Оценка уровня рентабельности предприятия в настоящее время практически производится двумя способами:

,

(10.3)

,

(10.3)

,

(10.4)

,

(10.4)

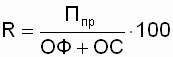

где: Ппр – прибыль предприятия; Спр – затраты на производство и реализацию продукции; ОФ – основные фонды предприятия; ОС – оборотные средства.

Рентабельность является относительным показателем и всегда выражается в процентах. Значение показателя, рассчитанного первым способом выше, чем вторым, так как очевидно, что стоимостная оценка затрат ниже, чем производственных средств предприятия. Показатель, рассчитанный по формуле 10.4, называют рентабельность производственных фондов предприятия, хотя использование его вполне приемлемо и для оценки общей эффективности работы предприятия.

Рентабельность можно рассчитать как по результатам работы предприятия в целом, так и по выпуску отдельной продукции. Кроме того, рентабельность работы предприятия может быть рассчитана как отношение прибыли к выручке от реализованной продукции.

Рентабельность является обобщающим показателем эффективности производства и почти все производственные факторы оказывают на нее влияние. Это и уровень использования трудовых ресурсов, и себестоимость продукции, и показатели использования основных фондов, и система ценообразования на предприятии и многие другие.

Кроме вышеперечисленных методов расчета рентабельности, на предприятии используются также показатели рентабельность капитала или инвестиционных вложений средств в развитие производства, показатель рентабельность денежных потоков – Pдп.

Рентабельность капитала (Рк) определяется отношением чистой прибыли предприятия (остающейся в распоряжении предприятия) - Пчст к стоимости инвестиционного или акционерного капитала или к стоимости всех основных активов предприятия – Кин(ак):

,

(10.5)

,

(10.5)

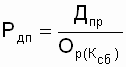

Рентабельность денежных потоков определяется отношением чистого притока денежных средств за определенный период – Дпр, то есть средств, поступивших на расчетный счет предприятия, к объему реализованной продукции – Ор или собственному капиталу предприятия – Ксб:

,

(10.6)

,

(10.6)