5.4. Амортизация основных фондов

Физически изношенные или морально устаревшие основные фонды требуют замены. Для приобретения новых объектов необходимы денежные средства, которые накапливаются в течение всего срока эксплуатации основных средств в форме амортизационных отчислений. Ежегодная сумма амортизационных отчислений равна стоимости основных фондов, перенесенной на стоимость вновь созданной продукции, то есть равна стоимостной оценке равномерно начисляемого износа основных средств.

Экономические понятия амортизации и износа основных средств не тождественны. Амортизационные отчисления имеют двойственную экономическую сущность. С одной стороны – это накопления предприятия, имеющие строго целевое назначение. С другой стороны, для того, чтобы они сформировались, необходимо учесть их в затратах производства. Это осуществляется путем включения амортизационных отчислений в затраты и себестоимость продукции. Таким образом, амортизация является и элементом затрат и фондом накопления. В этом нет противоречия, механизм формирования амортизационных отчислений предполагает их включение в затраты производства и себестоимость, следовательно, и цену продукции. Затем, при получении доходов от реализованной продукции по установленным ценам, амортизационные отчисления выделяются и накапливаются как специальные фонды для воспроизводства основных средств.

Сумма амортизационных отчислений, включаемых в расходы предприятия может определяться различными способами. Если исходить из условия, что амортизация равна стоимости основных фондов, равномерно переносимой на стоимость созданной продукции, то ее можно определить следующим образом.

(5.2)

(5.2)

где Аот – сумма амортизационных отчислений; Соф – стоимость основных фондов; а0 – норма амортизационных отчислений, %.

Норма амортизационных отчислений устанавливается для каждого типа объектов основных средств в зависимости от нормативного срока их службы.

ао= (5.3)

(5.3)

или:

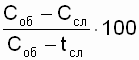

ао= ,

(5.4)

,

(5.4)

где: Соб – стоимость объекта основных средств; Сл – ликвидная стоимость объекта, средства, полученные предприятием от реализации ликвидируемого объекта полностью или по его частям (материалы, запасные части).

Нормы амортизационных отчислений на некоторые виды основных средств предприятий электроснабжения приведены в табл. 5.2.

Таблица 5.2

Средние нормы амортизационных отчислений

Группы основных фондов |

Нормы амортизационных отчислений на полное восстановление, % |

1. Производственные здания |

|

2. Воздушные линии электропередач 35-220 кВ на металлических, железобетонных опорах деревянных опорах |

2.0 3.3 |

3. Кабельные линии 6-10 кВ |

|

Продолжение таблицы 5.2.

Группы основных фондов |

Нормы амортизационных отчислений на полное восстановление, % |

4. Силовое электротехническое оборудование и распределительные устройства: электрооборудование открытых и закрытых распредустройств, измерительные трансформаторы, распределительные шины, преобразователи, масляные выключатели. |

4.4 |

5. Оборудование мачтовых и трансформаторных подстанций. |

6.6 |

6. Электродвигатели и дизельные генераторы. |

6.6 |

7. Электрогенераторы передвижных электростанций. |

12.5 |

Предприятие самостоятельно начисляет и использует амортизационные отчисления. При этом необходимо соблюдать основное требование к их использованию – эти средства предназначены только для воспроизводства основных фондов. Приоритетность приобретения тех или иных объектов устанавливается предприятиями самостоятельно, в зависимости от потребностей производства.

При формировании амортизационного фонда следует учесть, что затраты на замену устаревшего оборудования и приобретение нового (Сн) могут включать:

![]() ,

(5.5)

,

(5.5)

где: Ксн – стоимость нового объекта основных средств; Кдм – затраты на демонтаж старого устройства; Сна – недоамортизированная часть стоимости старого объекта; Сл – ликвидная стоимость демонтируемого объекта.

Недоамортизированная часть стоимости объекта основных фондов возникает в том случае, когда объект ликвидируется раньше нормативного срока, в следствие его изношенности или морального старения. Ликвидная стоимость заменяемого объекта равна сумме денежных средств, полученных от его реализации (полностью или по частям).

Эффективность производства зависит не только от научно-технического уровня основных фондов, соответствия их современным достижениям науки и техники, но и от интенсивности их использования в производственном процессе. Повышение интенсивности использования основных средств способствует снижению потребности в машинах, механизмах, оборудовании и устройствах, необходимых для выполнения планируемого объема производства. Это приводит также к снижению затрат на материальные, трудовые и денежные ресурсы предприятия.