5.2. Производственные мощности предприятий электроснабжения

Под производственной мощностью предприятия принято понимать максимально возможный годовой (или суточный) выпуск продукции, работ, услуг при полном использовании производственного оборудования и площадей. Таким образом, уровень производственной мощности предприятия зависит от уровня его основных производственных фондов: их качественных характеристик, производительности, соответствия передовым технологиям производства продукции и других параметров.

Для предприятий электроэнергетики производственная мощность определяется максимальной нагрузкой, которую могут нести оборудование, передаточные устройства и сооружения по производству и передаче электроэнергии. При оценке производственной мощности предприятий электроснабжения используются понятия максимальной нагрузки, которую могут обеспечить линии электропередач. Размеры максимальной нагрузки зависят от мощности трансформаторов, мощности шунтирующих реакторов, мощности установок продольной компенсации, сечения проводов и технологических потерь мощности во всех этих устройствах.

Размеры производственной мощности предприятий электроснабжения определяются не только уровнем их производственного потенциала, но рядом внешних, независящих от предприятия факторов: мощностью электроэнергетической системы, в состав которой они входят, а также мощностью потребителей электроэнергии. Поэтому существует два определения мощности производственного потенциала предприятия ПЭС – располагаемая мощность и рабочая производственная мощность.

Потенциальная или располагаемая производственная мощность предприятий электроснабжения складывается из мощностей, обеспечивающих максимальную нагрузку, которая может быть использована в любой момент времени. Рабочая производственная мощность предприятия зависит от мощности потребителей электроэнергии.

Если располагаемая мощность устройств электроснабжения выше рабочей мощности, то предприятие обладает запасом производственной мощности. Если же потребная рабочая мощность выше располагаемой, то предприятие вынуждено постоянно работать в режиме максимальных нагрузок и это влияет на качество технического состояния его основных фондов.

5.3. Износ основных фондов и его устранение

В процессе эксплуатации основные фонды изнашиваются и теряют свои первоначальные свойства и качества. Износ основных фондов происходит под воздействием различных групп факторов. Одни приводят к физическому износу, другие – к моральному износу основных средств.

Физический износ основных фондов электроэнергетики происходит как в связи с их использованием, так и под влиянием сил природы. Основными факторами, влияющими на их физический износ являются:

– интенсивность эксплуатации средств труда – высокие нагрузки, скорости, температурный режим, агрессивность среды и другие;

– соблюдение нормативов проведения планово-предупредительных и капитальных ремонтов оборудования и устройств электроснабжения, качество их текущего обслуживания.

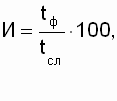

Физический износ приводит к ежегодной потере первоначальной стоимости основных средств, которая равна величине, переносимой на стоимость создаваемой продукции. Износ основных фондов может быть определен в натуральном и стоимостном измерении. Для характеристики уровня технического состояния средств труда предприятия используется натуральный показатель:

(5.1)

(5.1)

где: И – износ основных фондов; tф – фактический срок использования основных фондов; tсл – нормативный срок службы основных фондов.

Нормативный срок службы основных средств определяется расчетным путем и зависит от конструктивного срока эксплуатации ведущих элементов, узлов и деталей объектов средств труда, а также от оптимального соотношения затрат на текущее поддержание основных средств в исправном состоянии (ремонты) и потерь от ухудшения их качественных функций в процессе эксплуатации – производительности, надежности, мощности и других. Этот срок также называют экономичным сроком службы основных фондов или амортизационным периодом.

Устранение или уменьшение физического износа основных фондов предприятий энергоснабжения осуществляется путем проведения системы планово-предупредительных ремонтов. Ремонты делятся на капитальные и текущие. Капитальный ремонт объектов основных средств происходит не чаще одного раза в год и предполагает выполнение значительного объема ремонтных работ по замене или модернизации ведущих их конструктивных элементов. В результате капитальных ремонтов могут быть полностью восстановлены первоначальные технические качества объектов - надежность, производственная мощность и другие.

Задачей текущих ремонтов является поддержание объектов основных фондов в исправном работоспособном состоянии. Периодичность проведения текущих ремонтов зависит от специфики средств труда, а также степени напряженности и условий их эксплуатации. Тот факт, что ведущие объекты основных средств предприятий электроснабжения эксплуатируются на открытом воздухе, увеличивает вредное влияние окружающей среды, снижает надежность и бесперебойность работы электрических сетей.

Это повышает значимость текущих ремонтов и необходимость более систематизированной организации ремонтно-эксплуатационного обслуживания средств труда.

Организация ремонтно-эксплуатационного обслуживания электрических сетей предусматривает не только систематизированное проведение текущих и капитальных ремонтов, но и постоянный надзор за работой устройств и профилактические испытания их наиболее ненадежных элементов. Важное значение имеет проведение подготовительных работ на опасные со стороны внешней среды периоды времени – паводки, изморозь, грозы, осенне-зимние максимумы нагрузок.

Износ основных фондов происходит не только под действием физических факторов разрушения средств труда, но и под влиянием экономических факторов – моральный износ основных средств. При этом различают два вида морального износа. Моральный износ первого вида возникает в результате научно-технического прогресса в обществе, то есть появление конструктивно совершенных однотипных объектов оборудования, машин, устройств. В этом случае эксплуатация основных средств старого вида становится экономически невыгодной, так как потери от технического или технологического несовершенства старой техники выше, чем затраты на приобретение новой.

Моральный износ второго вида вызывают факторы экономического развития общества. В случае эффективного развития производительных сил в стране с течением времени происходит снижение затрат на создание одних и тех же типов объектов основных средств, то есть их реализационная стоимость снижается. Разница между стоимостью приобретения основных средств предприятием и их стоимостью на определенный момент времени и составляет сумму морального износа второго вида. Этот показатель может иметь как отрицательное (снижение износа), так и положительное (увеличение износа) значение. Последняя ситуация возникает в том случае, когда вследствие экономического спада в стране и резкой инфляции затрат на производство, происходит с течением времени удорожание стоимости однотипных объектов основных средств.

Ликвидация морального износа первого вида происходит путем замены старой техники на новую. Устранение морального износа второго вида осуществляется при переоценке основных средств, то есть определение их восстановительной стоимости на конкретный момент времени. В условиях стабильно развивающегося общества такие переоценки производятся один раз в 5-10 лет. При резком экономическом спаде производства и высоких темпах инфляции переоценка может происходить ежегодно и даже несколько раз в год, что было характерно для России в период 1992-1996 годов.