Практическое занятие № 3 Построение конкурентной карты на контейнерном рынке Черноморского региона

Рынок международных контейнерных перевозок представляет собой рынок с развитой конкуренцией.

Несмотря на то что здесь работают около 20 крупнейших морских контейнерных перевозчиков, основной задачей которых является извлечение и максимизация прибыли из контейнерного судоходства, морская составляющая – это всего лишь элемент комбинированной (мультимодальной) перевозки.

Помимо собственно перевозки по морю, контейнер должен быть доставлен сухопутным транспортом отправителю (для загрузки) и получателю (для выгрузки). Подобные услуги предлагают многочисленные поставщики, и далеко не всегда судоходные контейнерные компании являются лидерами и в этой области.

Более того, большинство морских контейнерных перевозчиков отказались от осуществления такого рода деятельности, так как ее затратная часть превышает предельные издержки на комбинированную перевозку. Поэтому в этом сегменте контейнерных перевозок появляются игроки другого профиля, к числу которых можно отнести уже порядка 30 крупных компаний, занимающихся транспортно-экспедиционной деятельностью.

Обладая необходимым опытом работы в сфере сухопутных перевозок грузов и развитой базой поставщиков услуг, экспедиции успешно конкурируют с крупнейшими морскими контейнерными перевозчиками, предлагая весь комплекс услуг по доставке контейнерных грузов.

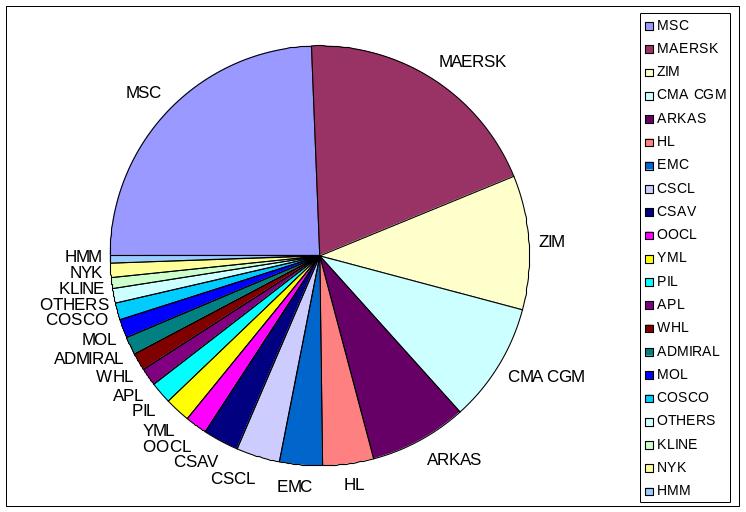

Рыночные доли основных игроков на рынке контейнерных перевозок в Черноморского региона можно определить по размеру флота. Крупнейшему предприятию из морских контейнерных перевозчиков – компании Maersk SeaLand (A.P.Moller Group) принадлежит около 19,49 % рынка линейных контейнерных перевозок в Черноморском регионе, у контейнерного морского перевозчика (MSС) в руках находится менее 24,14 % рынка.

Итак, лидерами на рынке контейнерных перевозок в Черноморском регионе являются МSC, Maersk SeaLand, ZIM, CMA CGM, эти линии контролируют 63,35 % рынка

Доля Линий Черного моря в объеме груженых в 2013 году

Линейные операторы |

доля рынка, % |

MSC |

24,4 |

MAERSK |

19,49 |

ZIM |

10,48 |

CMA CGM |

9,25 |

ARKAS |

7,41 |

HL |

3,88 |

EMC |

3,42 |

CSCL |

3,22 |

CSAV |

2,85 |

OOCL |

1,79 |

YML |

1,76 |

PIL |

1,61 |

APL |

1,59 |

WHL |

1,46 |

ADMIRAL |

1,39 |

MOL |

1,3 |

COSCO |

1,28 |

OTHERS |

1,15 |

KLINE |

0,98 |

NYK |

0,89 |

HMM |

0,67 |

Исследование конкурентной среды можно представить в виде этапов:

Сбор информации о конкурентах (доли рынка, цены, расходы на рекламу, качество товара и т.п.)

Расчет индекса рыночной концентрации

Расчет индекса ІХХ – вывод об уровне монополизации

Выделение стратегических групп конкурентов.

Построение пространства «доля рынка - темп роста доли рынка» - вывод об активности конкурентов

Расчет рейтинга и построение профиля конкурентных преимуществ.

Формирование выводов о конкурентном статусе компании и необходимых мероприятиях

Доля Линий Черного моря в объеме груженых в 2013 году

линейный оператор |

доля рынка, S, % |

Качество услуг надежность, К |

кв. доли,S2, % |

линейный оператор |

доля рынка, S, % |

Качество услуг надежность, К |

кв. доли, S2, % |

MSC |

24,14 |

0,9 |

582,7396 |

MSC |

26,14 |

0,95 |

683,2996 |

MAERSK |

19,49 |

0,8 |

379,8601 |

MAERSK |

20,49 |

0,87 |

419,8401 |

ZIM |

10,48 |

0,85 |

109,8304 |

ZIM |

11,48 |

0,8 |

131,7904 |

CMA CGM |

9,25 |

0,83 |

85,5625 |

CMA CGM |

9,25 |

0,9 |

85,5625 |

ARKAS |

7,41 |

0,85 |

54,9081 |

ARKAS |

5,41 |

0,8 |

29,2681 |

HL |

3,88 |

0,74 |

15,0544 |

HL |

3,9 |

0,83 |

15,21 |

EMC |

3,42 |

0,9 |

11,6964 |

EMC |

3 |

0,86 |

9 |

CSCL |

3,22 |

0,87 |

10,3684 |

CSCL |

4,22 |

0,87 |

17,8084 |

CSAV |

2,85 |

0,76 |

8,1225 |

CSAV |

1,95 |

0,8 |

3,8025 |

OOCL |

1,79 |

0,69 |

3,2041 |

OOCL |

1,79 |

0,9 |

3,2041 |

YML |

1,76 |

0,79 |

3,0976 |

YML |

1,76 |

0,79 |

3,0976 |

PIL |

1,61 |

0,6 |

2,5921 |

PIL |

1,61 |

0,76 |

2,5921 |

APL |

1,58 |

0,75 |

2,4964 |

APL |

1,58 |

0,75 |

2,4964 |

WHL |

1,46 |

0,7 |

2,1316 |

WHL |

1,4 |

0,8 |

1,96 |

ADMIRAL |

1,39 |

0,65 |

1,9321 |

ADMIRAL |

1,39 |

0,65 |

1,9321 |

MOL |

1,3 |

0,64 |

1,69 |

MOL |

1,28 |

0,64 |

1,6384 |

COSCO |

1,28 |

0,56 |

1,6384 |

COSCO |

1,1 |

0,7 |

1,21 |

OTHERS |

1,15 |

0,7 |

1,3225 |

OTHERS |

1 |

0,8 |

1 |

KLINE |

0,98 |

0,6 |

0,9604 |

KLINE |

0,8 |

0,6 |

0,64 |

NYK |

0,89 |

0,76 |

0,7921 |

NYK |

0,44 |

0,76 |

0,1936 |

HMM |

0,67 |

0,7 |

0,4489 |

HMM |

0,01 |

0,6 |

0,0001 |

|

|

100 |

1280,4486 |

|

|

100 |

1415,546 |

2. Показатели рыночной концентрации дают возможность сделать предварительную оценку степени монополизации рынка,

2.1. Определим значение коэффициента концентрации CR. Рассчитывается как процентное отношение поставки услуг определенным числом крупнейших поставщиков к общему объему поставки на данном рынке транспортных услуг. Коэффициент концентрации определяется как сумма рыночных долей п крупнейших продавцов рынка:

2012 год 2013 год

MSC |

24,14 |

MSC |

26,14 |

MAERSK |

19,49 |

MAERSK |

20,49 |

ZIM |

10,48 |

ZIM |

11,48 |

CMA CGM |

9,25 |

CMA CGM |

9,25 |

СR= S1+S2+S3+S4

CR(2012)=24,14+19,49+10,48+9,25=63, 36

CR(2013)= 26,14+20,49+11,48+9,25=67, 36

при 70% < CR < 100% рынок монополизирован

45% < СR < 70% ситуация нормальная с точки зрения монополизации

CR < 45% низкоконцентрированные рынки