4. Понятие инноваций и анализ эффективности инновационной деятельности

Мы уже определили понятие «инновации» как нововведения в области производства, технологии, техники, организации и управления труда и т.д., т.е. это использование новейших достижений науки, техники, технологии и т.д.

Классификация инноваций:

1)продуктовые и технологические,

2)базисные и улучшающие,

3)стратегические и адаптирующие.

Первая группа инноваций связана с выпуском принципиально новой продукции или услуг. Такой инновацией было внедрение в компьютерную технологию оболочки «WINDOWS» вместо MCDOS. Технологические инновации направлены на совершенствование процесса производства.

Вторая группа инноваций делит продуктовые и технологические инновации на базисные, когда производство принципиально новых товаров и услуг осуществляется по принципиально новой технологии и на новой технике, и на улучшающие – т.е. такие которые обеспечивают только частичное улучшение продукции, услуг, технологии.

Третья группа выделяет инновации в совершенно новой сфере деятельности, которая обеспечивает лидерство (так было в сфере компьютерных технологий, атомных разработках, космических и военных исследованиях). Здесь всегда были государства-лидеры. Адаптирующие (реактивные) инновации позволяют не отставать от научных разработок лидеров.

Задачи инноваций:

1)определение технико-экономических характеристик новой продукции и услуг и их качества в результате инноваций,

2)определение суммы инвестиций на инновационные разработки,

3)определение и оценка имеющихся ресурсов для проведения инновационной работы в конкретном направлении (финансовых, материально-технических, кадровых),

4)определение срока окупаемости инвестиций в инновационную разработку или без оценки срока окупаемости в фундаментальных исследованиях,

5)оценка эффективности инновационных разработок.

Для инновационного проекта важны не только финансовые результаты (как при инвестиционной деятельности), но и новизна, удовлетворяющая заказчика, производителя и других потребителей.

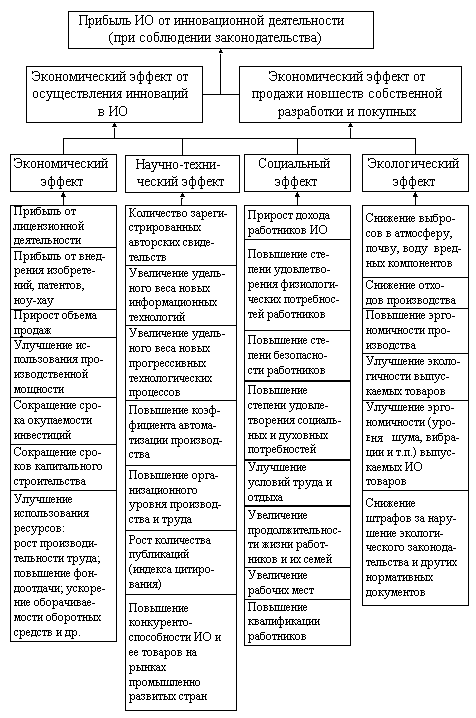

Если инновации касаются обычного производства товаров и услуг, то всегда можно рассчитать эффект от их внедрения. Здесь рассматривают две группы показателей.

Производственный эффект от инноваций характеризуется:

1)приростом объема производства продукции и услуг,

2)приростом добавленной стоимости,

3)экономией материальных ресурсов,

4)снижением себестоимости продукции и услуг и экономия материально-денежных средств,

5)сокращением затрат труда и рост производительности труда,

6)снижением материалоемкости и издержкоемкости продукции.

Финансовый эффект внедрения инноваций характеризуется:

1)прирост маржи покрытия,

2)прирост чистого дохода,30прирост прибыли,

3)прирост чистой прибыли,

4)прирост маржинальной рентабельности,

5)прирост рентабельности затрат,

6)прирост рентабельности оборота,

7)прирост чистой нормы прибыли продукции,

8)прирост рентабельности совокупного капитала,

9)прирост рентабельности собственного капитала.

Эффект инвестиционных вложений в инновационный проект:

См. вопрос по инвестициям.

Одним из основных показателей эффективности и стабильности функционирования организации нововведений является показатель устойчивости, коэффициент результативности и коэффициент конкурентоспособности ИО

В настоящее время в соответствиями с рекомендациями ЮНИДО (Организация Объединенных Наций по промышленному развитию) в зарубежной практике применяются следующие показатели оценки эффективности инновационной деятельности: чистый дисконтированный доход, внутренняя норма прибыли или коэффициент дисконтирования, простая норма прибыли, простая норма прибыли на акционерный капитал, коэффициент финансовой автономности проекта, коэффициент текущей ликвидности, срок окупаемости инвестиций в инновационный проект. В качестве интегрального показателя, характеризующего эффективность инновационной деятельности организации, может быть использован коэффициент результативности работы:

r = |

R c |

где Rc – суммарные затраты по законченным работам, принятым (рекомендованным) для освоения в серийном производстве Q – фактические затраты на НИОКР за i-год N – число лет анализируемого периода H1 – незавершенное производство на начало анализируемого периода в стоимостном выражении H2 – это же на конец анализируемого периода. |

Экономическую эффективность инновационной деятельности у покупателей нужно рассматривать с иной стороны. Покупатель, приобретая новшества, совершенствует свою материально-техническую базу, технологию производства и управления. Он несет затраты, связанные с покупкой новшества, его транспортировкой, освоением и др. Эффективность затрат покупателя на использование новшеств можно определять, а также управлять ею, через сравнение следующих показателей:

затраты на производство и реализацию продукции до и после введения новшеств;

выручку от реализации продукции до и после введения новшеств;

стоимость потребляемых ресурсов до и после введения новшеств;

среднесписочную численность персонала и т.д.