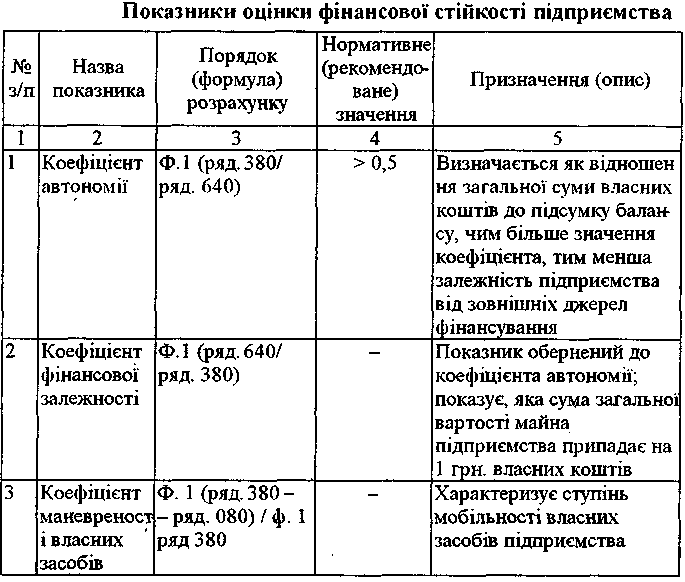

6. Показники фінансової стійкості і стабільності підприємства та їх оцінка

Фінансова стійкість - це стан майна підприємства, що гарантує йому платоспроможність. Фінансова стійкість підприємства передбачає, що ресурси, вкладені в підприємницьку діяльність, повинні окупитись за рахунок грошових надходжень від господарювання, а отриманий прибуток забезпечувати самофінансування та незалежність підприємства від зовнішніх залучених джерел формування активів.

Розглянемо наступні коефіцієнти, які можна використати для аналізу довгострокової платоспроможності підприємства:

коефіцієнт концентрації власного капіталу;

коефіцієнт концентрації позикового капіталу;

співвідношення позикового і власного капіталу;

коефіцієнт забезпеченості за кредитами.

Чим вище значення коефіцієнта концентрації власного капіталу, тим більш фінансове стійке, стабільне і незалежне від кредиторів підприємство. Якщо його значення дорівнює 1 (або 100%), це означає, що власники повністю фінансують своє підприємство.

Згідно з методикою № 81 і Методикою № 22 підприємство вважається фінансово стійким за умови, що частина власного капіталу в загальній сумі фінансових ресурсів підприємства становить не менше 50 %.

Чим нижчий показник концентрації позикового капіталу, тим менша заборгованість підприємства, тим стійкіше його положення. Зростання цього показника в динаміці означає збільшення частки позикових коштів у фінансуванні підприємства.

Співвідношення позикового і власного капіталу.

Співвідношення позикового капіталу і власного = Позиковий капітал (ряд. 430+480+620+630 ф. 1) / Власний капітал (ряд. 380 ф. 1)

Зростання показника в динаміці свідчить про посилення залежності підприємства від інвесторів і кредиторів, тобто про деяке зниження фінансової стійкості, і навпаки.

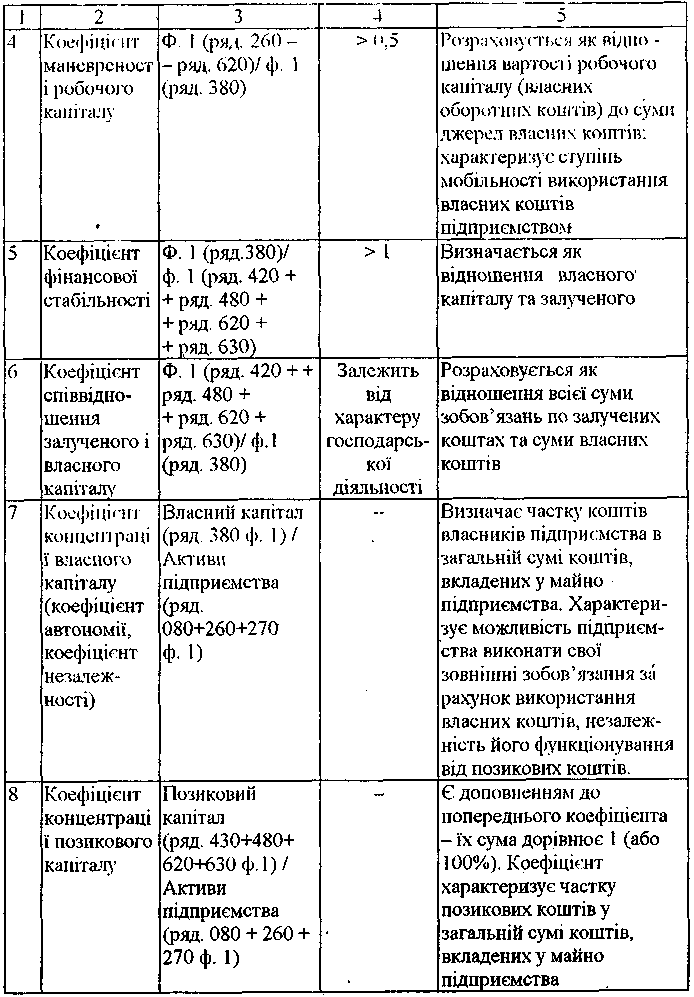

Коефіцієнт забезпеченості за кредитами (інше найменування цього коефіцієнта - коефіцієнт покриття відсотка). З його допомогою оцінюється потенційна можливість підприємства погасити позику. Коефіцієнт показує ступінь захищеності кредиторів від несплати відсоткових платежів. Він розраховується за формулою:

Коефіцієнт забезпеченості за кредитами = Фінансовий результат (прибуток) до оподаткування від звичайної діяльності (ряд. 170 ф. 2) + Витрати на виплату відсотків (ряд. 140 ф. 2) / Фінансові затрати (ряд. 140 ф. 2)

Зменшення значення коефіцієнта порівняно з аналогічним коефіцієнтом попереднього періоду свідчить про збільшення витрат підприємства на виплату відсотків за кредит.

Аналіз фінансової стійкості може проводитися із використанням показників

А. Д. Шеремєт, В. В. Ковалев виділяють чотири типа фінансової стійкості:

1) абсолютна стійкість фінансового стану: запаси та затрати (З) менше суми власного оборотного капіталу (ВКоб ) та кредитів банку під товарно-матеріальні цінності (КРТМЦ) З < ВКоб + КРТМЦ

а коефіцієнт забезпеченості запасів та затрат джерелами коштів (Кзз) більше одиниці

Кзз = (ВКоб+КРтмц) / З>1

2) нормальна стійкість, при якій гарантується платоспроможність підприємства, якщо 3 = ВКоб+КР ТМЦ Кзз=(ВКоб + КРтмц)/З=1

3) передкризовий фінансовий стан: порушується платіжний баланс, але зберігається можливість відновити рівновагу платіжних засобів та платіжних зобов'язань за рахунок залучення тимчасово вільних джерел засобів (Двр) в оборот підприємства (резервного фонду, фонду накопичення та споживання), кредитів банку на тимчасове поповнення оборотних засобів, перевищення нормальної кредиторської заборгованості над дебіторською тощо.

З = ВКоб+КРтмц+Двр, Кзз = (ВКоб+КРтмц+Двр) / З= 1

4) кризовий фінансовий стан підприємства (підприємство

З ВКоб+КРтмц+Двр, Кзз = (ВКоб+КРтмц+Двр)/З 1