4. Аналіз Звіту про фінансові результати підприємства

Звіт про фінансові результати складається з трьох розділів: фінансові результати, елементи операційних витрат, розрахунок показників прибутковості акцій.

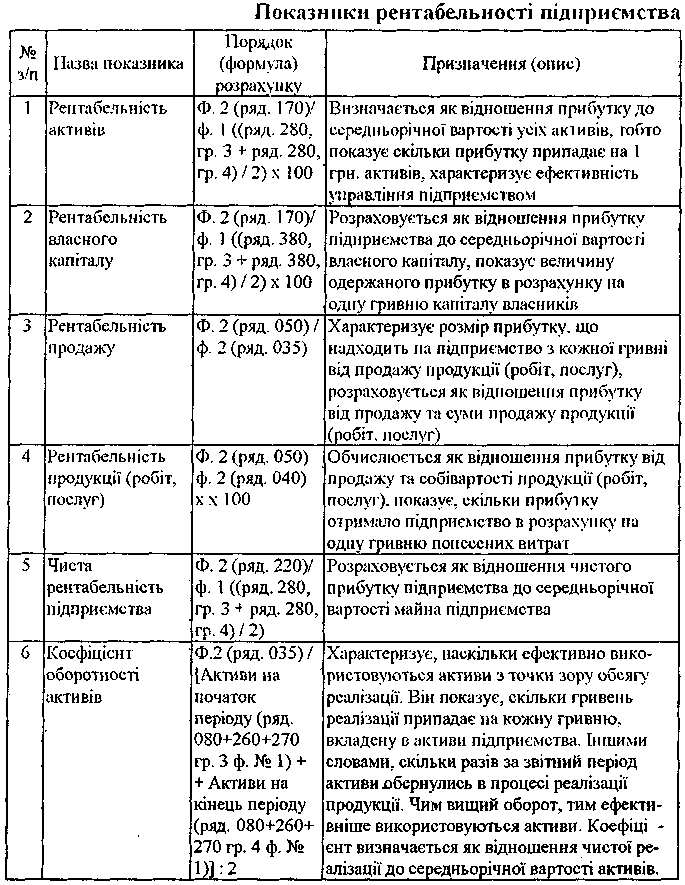

Показники рентабельності підприємства наведені в таблиці 10. 4

Коефіцієнт прибутковості (інше найменування цього показника - коефіцієнт "прибуток/продаж", норма чистого прибутку). Він показує, який чистий прибуток з однієї гривні продажу отримало підприємство. Розраховується за формулою:

Коефіцієнт прибутковості = Чистий прибуток (ряд. 220 ф. 2) / Чистий дохід (виручка) від реалізації продукції (товарів, робіт. послуг) (ряд. 035 ф. 2)

Прибуток на активи (інше найменування цього показника - коефіцієнт "прибуток/актив" (ROA - Return on Assets)). Він характеризує, наскільки ефективно підприємство використовує свої активи для отримання прибутку, тобто показує, який прибуток приносить кожна гривня, вкладена в активи підприємства. Визначається як відношення чистого прибутку до середньорічної вартості активів:

Прибуток на активи = Чистий прибуток / [Активи на початок періоду (ряд. 080+260+270 гр. З ф. 1) + Активи на кінець періоду (ряд. 080+260+270 гр. 4 ф. 1)]: 2

Зазначимо, що коефіцієнт ROA об'єднує два показники: частку прибутку в одній гривні реалізації та оборот активів. Вище ми розглянули, що частка прибутку в одній гривні реалізації обчислюється за допомогою коефіцієнта прибутковості, а оборот активів - за допомогою коефіцієнта оборотності активів. Тобто, добуток названих показників дорівнює значенню коефіцієнта прибутку на активи (ROA). Наглядно це видно з такої схеми:

Прибуток на активи = Коефіцієнт прибутковості х Коефіцієнт оборотності активів = Чистий прибуток / Чиста реалізація х Чиста реалізація /Активи = Чистий прибуток / Активи

Коефіцієнт прибуток на капітал ((ROE - Return on Equity)) характеризує ефективність використання підприємством власного капіталу:

Рентабельність капіталу = Чистий прибуток (ряд. 220 ф. 2) / [Власний капітал на початок періоду (ряд. 380 гр. З ф. І)+ Власний капітал на кінець періоду (ряд. 380 гр. 4 ф.І)]: 2

Для аналізу причин зміни коефіцієнта ROE доцільно застосовувати рівняння Дюпона. Наведемо це рівняння:

ROE = ROA х (Активи : Власний капітал).

У рівнянні Дюпона коефіцієнт ROE розкладений на такі складові: прибутковість активів і коефіцієнт фінансового важеля (фінансового левериджу), який обчислюється як співвідношення: Активи / Власний капітал. Тобто це рівняння наглядно показує, що прибутковість власного капіталу залежить від прибутковості активів і фінансового левериджу. Наглядно це видно з такої схеми:

Рентабельність = Прибуток на активи х Активи /Власний капітал = Чистий прибуток / Активи х Активи /Власний капітал = Чистий прибуток / Власний капітал

Загальноприйнятих значень рентабельності, на які можна орієнтуватись при аналізі, не існує, тому зростання вищезгаданих показників у динаміці за періодами звітності розглядається як позитивна тенденція.

5. Аналіз показників ліквідності і платоспроможності підприємства

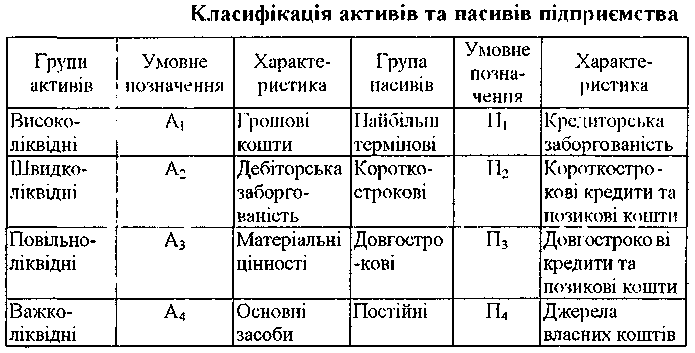

При проведенні аналізу балансу підприємства, насамперед здійснюють класифікацію активів підприємства за їх ліквідністю та пасивів за терміновістю оплати.

Баланс підприємства вважають абсолютно ліквідним, якщо:

А1 > П1, А2 > П2, А3 > П3, А4 < П4

Для комплексної оцінки ліквідності балансу в цілому можна визначити загальний показник ліквідності за формулою:

(А1 х ВА1 + А2 х ВА2 + А3 х ВА3) / (П1 х ВП1 + П2 х ВП2 + П3 х ВП3),

де ВА та ВП - питома вага відповідних груп активів та пасивів в їх загальному підсумку.

Загальний показник ліквідності балансу показує відношення суми всіх платіжних засобів до суми всіх платіжних зобов'язані, з врахуванням їх ліквідності. Цей показник дає змогу порівнювати баланси підприємств за різні періоди, баланси різних підприємств та визначати найбільш ліквідні баланси.

При оцінці ліквідності розраховують три основні коефіцієнти:

коефіцієнт покриття;

коефіцієнт швидкої ліквідності;

коефіцієнт абсолютної ліквідності.

Коефіцієнт покриття (інші найменування цього коефіцієнта - коефіцієнт загальної ліквідності, коефіцієнт поточної ліквідності). Він дає загальну оцінку ліквідності активів, показуючи, яка сума поточних активів підприємства припадає на одну гривню поточних зобов'язань. Якщо поточні активи перевищують за величиною поточні зобов'язання, підприємство може розглядатися як таке, що успішно функціонує. Коефіцієнт розраховується за формулою:

Коефіцієнт покриття = Оборотні активи (ряд. 260 ф. І) + Витрати майбутніх періодів (ряд. 270 ф. № І) /Поточні зобов'язання (ряд. 620 ф. 1) + Доходи майбутніх періодів (ряд. 630 ф. 1)

Коефіцієнт покриття, що дорівнює 2 (або 2: 1), свідчить про можливість підприємства погасити поточні зобов'язання.

В Україні використовують наступні методики аналізу фінансового стану підприємства: Методика № 81, Методика № 22, Положення № 323.

Згідно з Методикою № 81 і Методикою № 23:

значення коефіцієнта покриття в межах 1-1, 5 свідчить про те, що підприємство своєчасно погашає борги;

критичне значення коефіцієнта покриття дорівнює 1;

при значенні коефіцієнта покриття менше 1 підприємство має неліквідний баланс.

У Положенні № 323 як орієнтовне значення, наведене теоретичне коефіцієнта покриття, яке повинне бути не менше 2,0-2,5.

Коефіцієнт швидкої ліквідності (інше найменування цього коефіцієнта - коефіцієнт "лакмусового папірця"). На відміну від попереднього, він враховує якість оборотних активів і є більш суворим показником ліквідності, оскільки при його розрахунку враховуються найбільш ліквідні поточні активи (запаси не враховуються). Швидкий коефіцієнт розраховується за такою формулою:

Коефіцієнт швидкої ліквідності = Оборотні активи (ряд. 260 ф. І) - Запаси (ряд. 100-140 ф. 1) + Витрати майбутніх періодів (ряд. 270 ф. 1) / Поточні зобов'язання (ряд. 620 ф. 1) + Доходи майбутніх, періодів (ряд. 630 ф. 1)

У літературі наводиться орієнтовне нижнє значення цього коефіцієнта, що дорівнює 1. Якщо, наприклад, коефіцієнт швидкої ліквідності дорівнює 0,5 (менше 1). Це є низьким показником за мірками більшості галузей. Однак у роздрібній торгівлі цей коефіцієнт невисокий, оскільки велика частина грошових коштів вкладена в запаси.

Коефіцієнт абсолютної ліквідності показує, яка частина поточних (короткострокових) зобов'язань може бути погашена негайно. Коефіцієнт розраховується за формулою:

Коефіцієнт абсолютної ліквідності = Грошові кошти та їх еквіваленти (ряд. 230 + ряд. 240 ф. 1) / Поточні зобов'язання (ряд. 620 ф. 1) + Доходи майбутніх періодів** (ряд. 630 ф. І)

В Положенні № 323 як орієнтовне наведено теоретичне значення коефіцієнта абсолютної ліквідності, яке повинне бути не меншим 0,2-0,25.

Різниця між поточними активами і поточними зобов'язаннями становить чистий робочий капітал підприємства (Рк). Наявність чистого робочого капіталу свідчить про те, що підприємство здатне не тільки сплатити поточні борги, але й має в своєму розпорядженні фінансові ресурси для розширення діяльності і здійснення інвестицій. Запишемо формулу для визначення чистого робочого капіталу на підставі даних балансу:

Рк = [Оборотні активи (ряд. 260) + Витрати майбутніх періодів* (ряд. 270)] - [Поточні зобов'язання (ряд. 620) + Доходи майбутніх періодів** (ряд. 630)].

Оптимальний розмір чистого робочого капіталу залежить від сфери діяльності, обсягу реалізації, кон'юнктури ринку. Для оцінки достатності Рк можна порівняти його з аналогічними показниками інших підприємств.