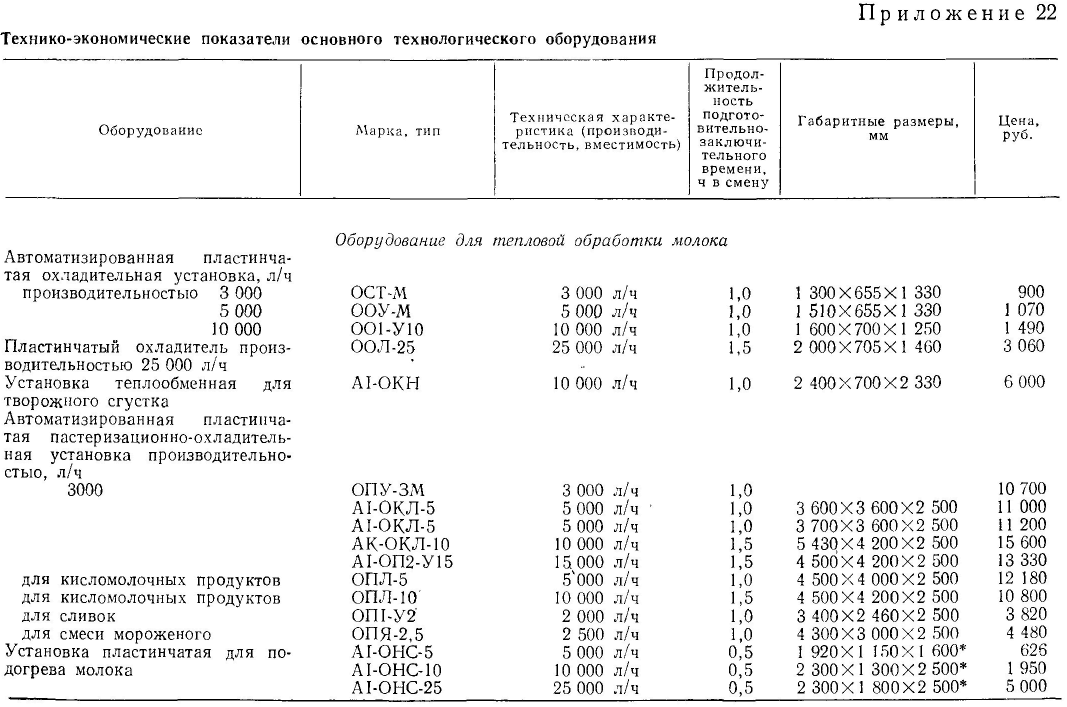

Глава 10

ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ЧАСТЬ ПРОЕКТА

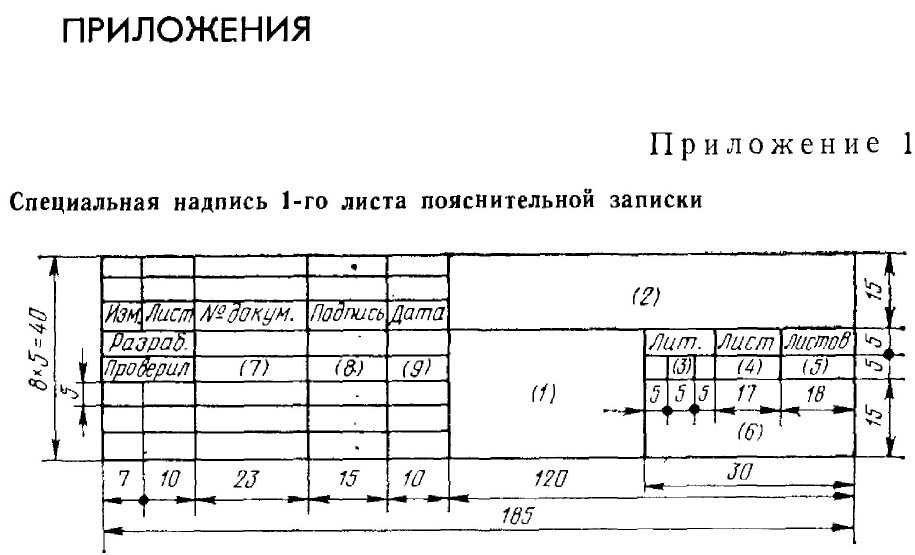

В экономической части проекта рассматривают организацию производства, труда и заработной платы на проектируемом предприятии, исходя из материалов преддипломной практики; составляют калькуляцию себестоимости товарной продукции и на ее

основе дакл 1ехпико-зкономические показатели работы предприятии. В заключение рассчн швами фонды экопомичсскоеч» стимулирования.

Организация производства, труд и заработная плата

Эффективность производства характеризуется отношением достигнутого результата к произведенным затратам. Важнейшим показателем эффективности производства является производительность труда.

Успешное выполнение поставленных партией и Советским правительством социально-экономических задач зависит в первую очередь от повышения эффективности производства и качества работы на основе дальнейшего развития научно-технического прогресса. Всемерное повышение эффективности производства и качества работы — основная задача, в которой заключается объективная потребность дальнейшего совершенствования экономики.

Организация производства — соединение труда (рабочей силы) со средствами производства (предметами труда). Ее основная задача заключается в рациональном использовании всех элементов производства. Организация труда является составной частью организации производства и направлена на достижение полезного эффекта трудовой деятельности.

В этом разделе характеризуют производственную структуру предприятия, составляют схему управления предприятием, описывают научную организацию труда (НОТ), организацию рабочих мест, составляют баланс рабочего времени, рассчитывают численность рабочих и фонд заработной платы по основному производству, определяют численность и фонд заработной платы руководящих работников, ИТР и служащих, рассчитывают численность, фонд заработной платы рабочих вспомогательных производств, производительность труда па проектируемом предприятии.

Производственная структура предприятия зависит от его типа и мощности. На ее структуру влияют ассортимент вырабатываемой продукции, технология его изготовления, мощность предприятия, специализация и пр. В пояснительной записке обосновывают цеховую или бесцеховую структуру подразделения, вспомогательные цехи или участки, цехи по переработке побочного сырья. Производственную структуру предприятия выбирают на основе типовой структуры отраслевого предприятия и по материалам преддипломной практики.

Схема управления предприятием показывает взаимосвязь всех звеньев аппарата управления. На основе структуры управления действующего предприятия составляют схему управления проектируемым предприятием, кратко указывают обязанно-

сти мастера, заведующего производством и роль общественных организаций в управлении производством.

При реконструкции действующего цеха или молочного завода описывают варианты более совершенных форм организации производства. Учитывают возможность сокращения административно-управленческих расходов, ликвидируют мелкие приемные отделения и обосновывают установление прямых связен с поставщиком.

Научная организация труда (НОТ)—это основа повышения экономической эффективности производства, усиления материального стимулирования рабочих. Важнейшей задачей НОТ в промышленности является постоянное повышение роста производительности труда.

Научная организация труда — одно из направлений научно-технического прогресса, которое охватывает область совершенствования живого труда. Отличие между понятиями «научная организация труда» п «организация труда» заключается в методах решения задач по обеспечению рационального труда. НОТ — это организация труда, при которой практическому внедрению конкретных мероприятий предшествует тщательный анализ трудовых процессов и условий их выполнения. При этом сами практические меры базируются на достижениях современной науки и передовой практики производства.

НОТ в любом коллективе и на любом производственном участке предприятия должна обеспечивать наиболее рациональное использование рабочей силы, машин и аппаратов при данном уровне развития техники и технологии производства. Поэтому и задачи НОТ состоят не только в том, чтобы совершенствовать технику, технологию, организацию производства, но и в том, чтобы наиболее правильно и рационально организовать труд рабочих по использованию всех элементов производства.

Организовать трудовой процесс — значит обеспечить сочетание экономических и социальных задач организации труда. Решение экономических задач предусматривает обеспечение экономии и рационального использования материальных и трудовых ресурсов, роста производительности труда. Решение социальных задач направлено на создание лучших условий труда, постоянный рост культурно-технического уровня рабочих, воспитание творческой инициативы п коммунистического отношения к труду и превращение его в первую жизненную потребность.

В данном вопросе мастер производства играет главную роль, так как он в первую очередь организует работу и руководит бригадой и отдельными рабочими. При этом должна быть решена главная задача — достижение конечных результатов с наименьшими затратами, высоким качеством продукции на основе коллективной ответственности и заинтересованности в итогах совместного труда.

Роль и значение НОТ для повышения эффективности производства в будущем еще более возрастут, поскольку в перспективе прирост промышленности продукции будет в основном обеспечен за счет роста производительности труда.

Составляют мероприятия по сокращению затрат труда на производственном участке выработки основного продукта и приводят их при составлении пояснительной записки.

Организация рабочих мест — главное условие повышения производительности труда. На основе наблюдений за работой производственных рабочих по выработке основного продукта необходимо описать его рабочее место и по возможности внести предложения по его совершенствованию. Для этой цели можно также воспользоваться типовыми проектами организации труда на участках по производству молочной продукции. Они имеются в кабинетах по дипломному проектированию или па производстве.

Кратко описывают организацию управления качеством продукции. Планирование мероприятии по улучшению качества продукции обусловливают повышением эффективности производства, так как при этом повышается уровень рентабельности производства.

Планирование объемов производства и качества продукции — единая функция управления общественным производством. Комплексная система управления качеством продукции (КС УКП) — это система мероприятий, методов и средств, направленных на установление необходимого уровня качества продукции при разработке и изготовлении. Она направлена на совершенствование организации и эффективности производства.

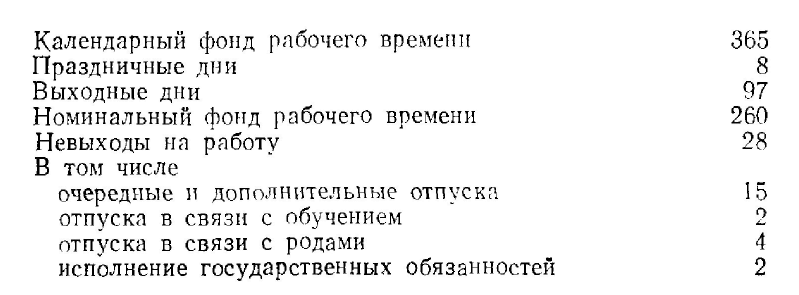

Баланс рабочего времени—-это число дней работы одного среднесписочного рабочего в год. Фонд рабочего времени равен числу календарных дней в году (365; 366 дней). Номинальный фонд работы в году составляет в среднем 260 дней с учетом 8 праздничных и 97 выходных дней. Бюджет рабочего времени равен в среднем 232 дням с учетом очередных отпусков, отпусков в связи с обучением без отрыва от производства, отпусков по беременности и родам и пр. Эффективный (возможный) фонд одного рабочего в год равен 1840—1860 ч.

Примерный баланс использования рабочего времени (в днях) одним рабочим в год приведен ниже.

Согласно нормам технологического проектирования предприятий молочной промышленности эффективный (возможный) годовой фонд рабочего времени принят равным 230 дням, а при пятидневной рабочей неделе и продолжительности рабочего дня 8 ч он составляет 1840 ч (230x8).

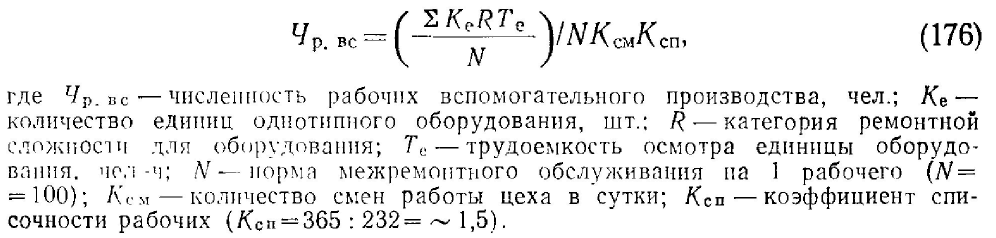

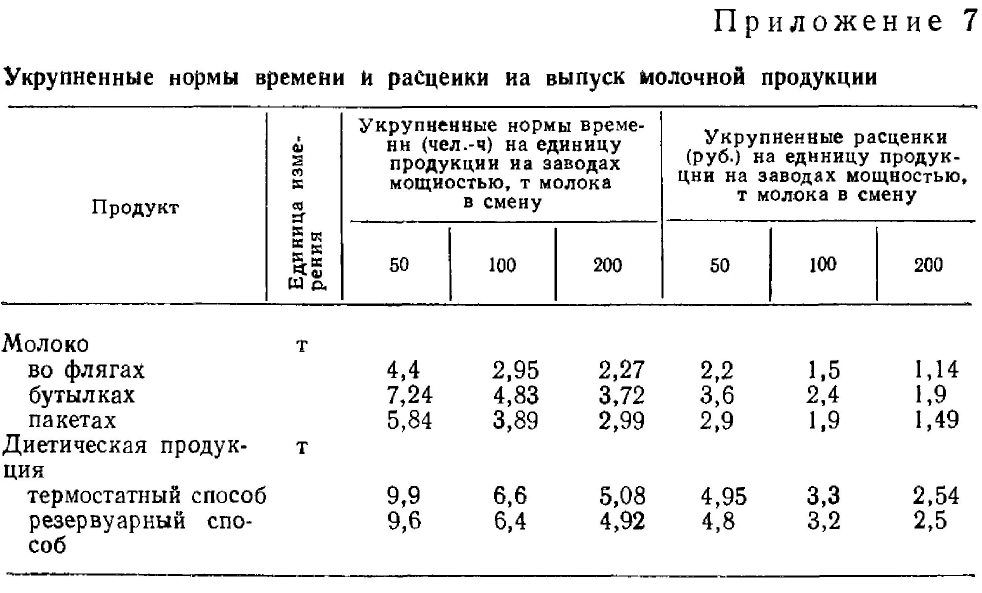

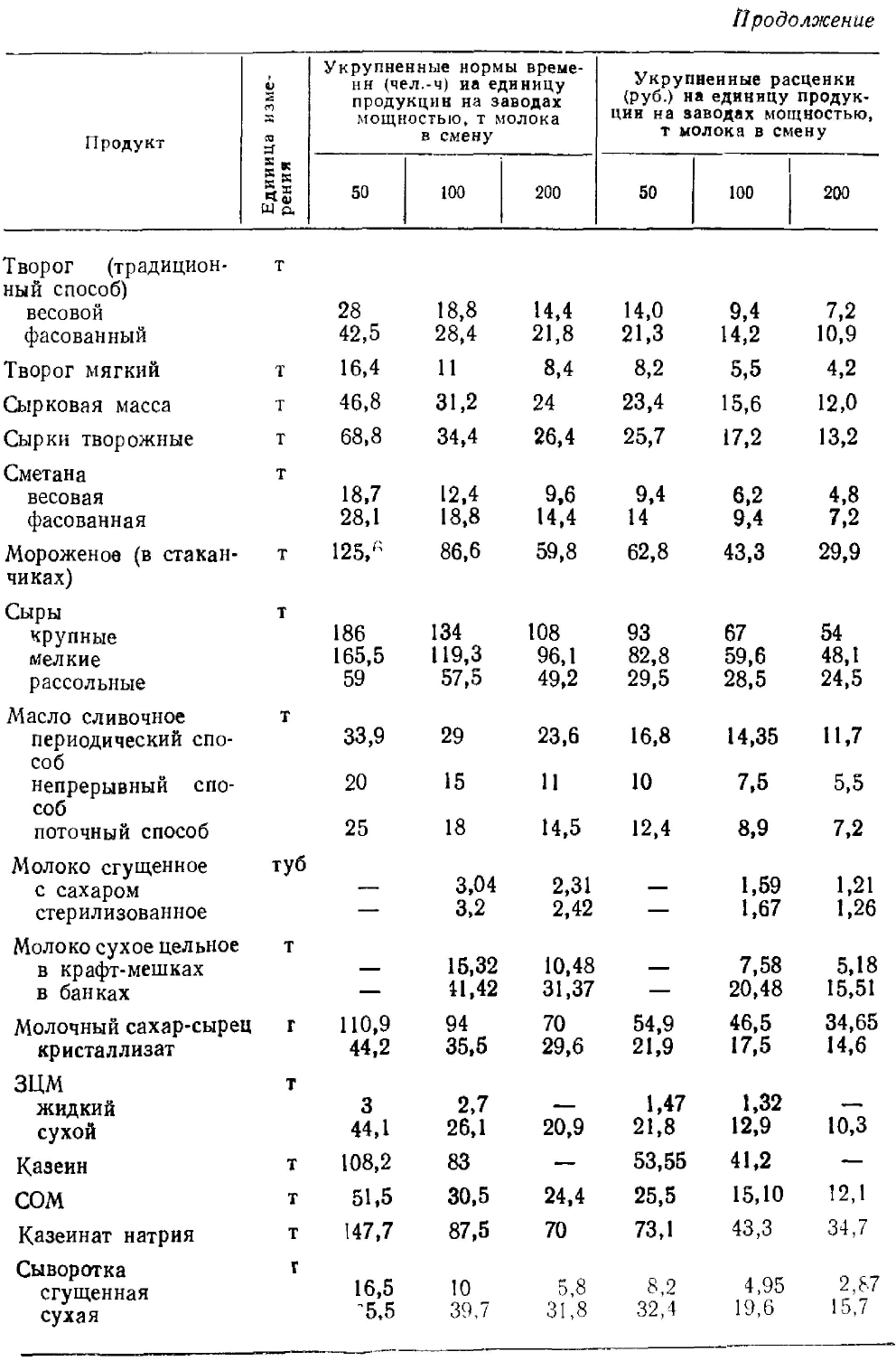

Численность рабочих и фонд заработной платы по основному производству рассчитывают в соответствии с нормами времени по труду на 1 т вырабатываемой продукции (в чел.-ч) и расценками (в руб.) на 1 т продукции (приложение 7). Результаты расчета численности рабочих и фонда заработной платы рабочих основного производства сводят в таблицу по форме 11.

Определяют среднемесячную зарплату рабочих основного производства (общий фонд заработной платы делят на среднесписочное число рабочих).

Среднесписочную численность рабочих-сдельщиков рассчитывают по формуле

Общая среднесписочная численность рабочих составит сумму отдельных расчетов по каждому продукту.

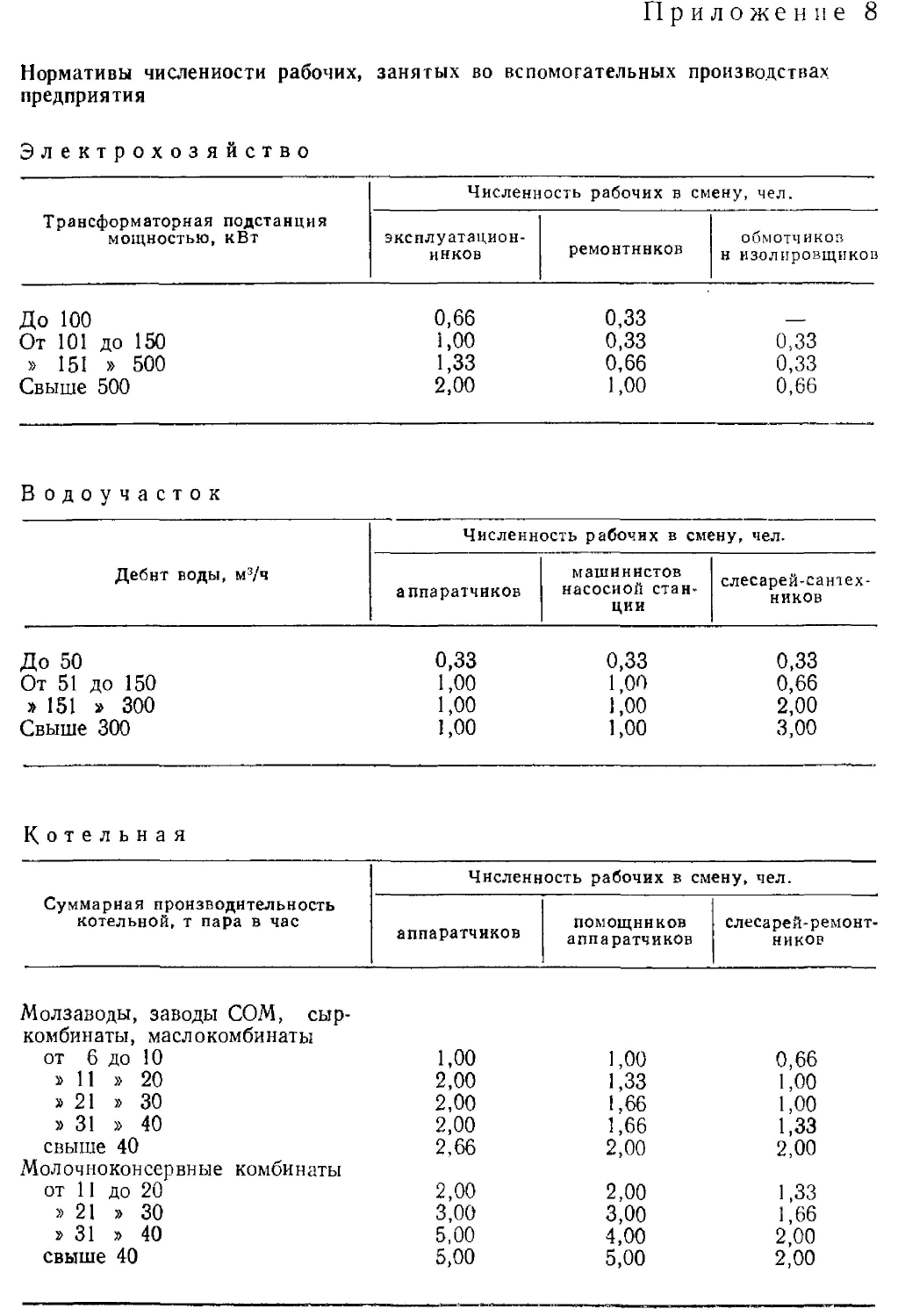

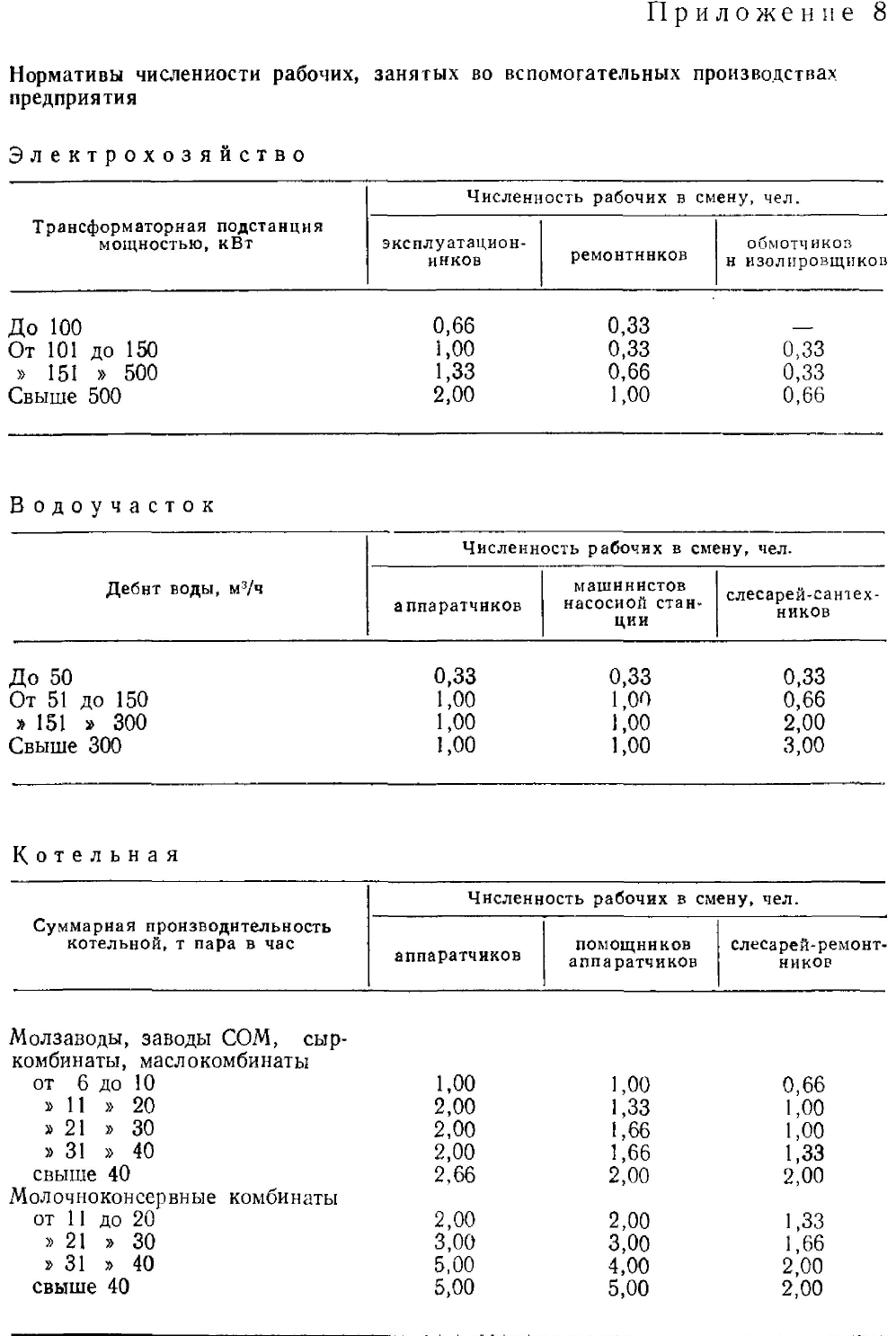

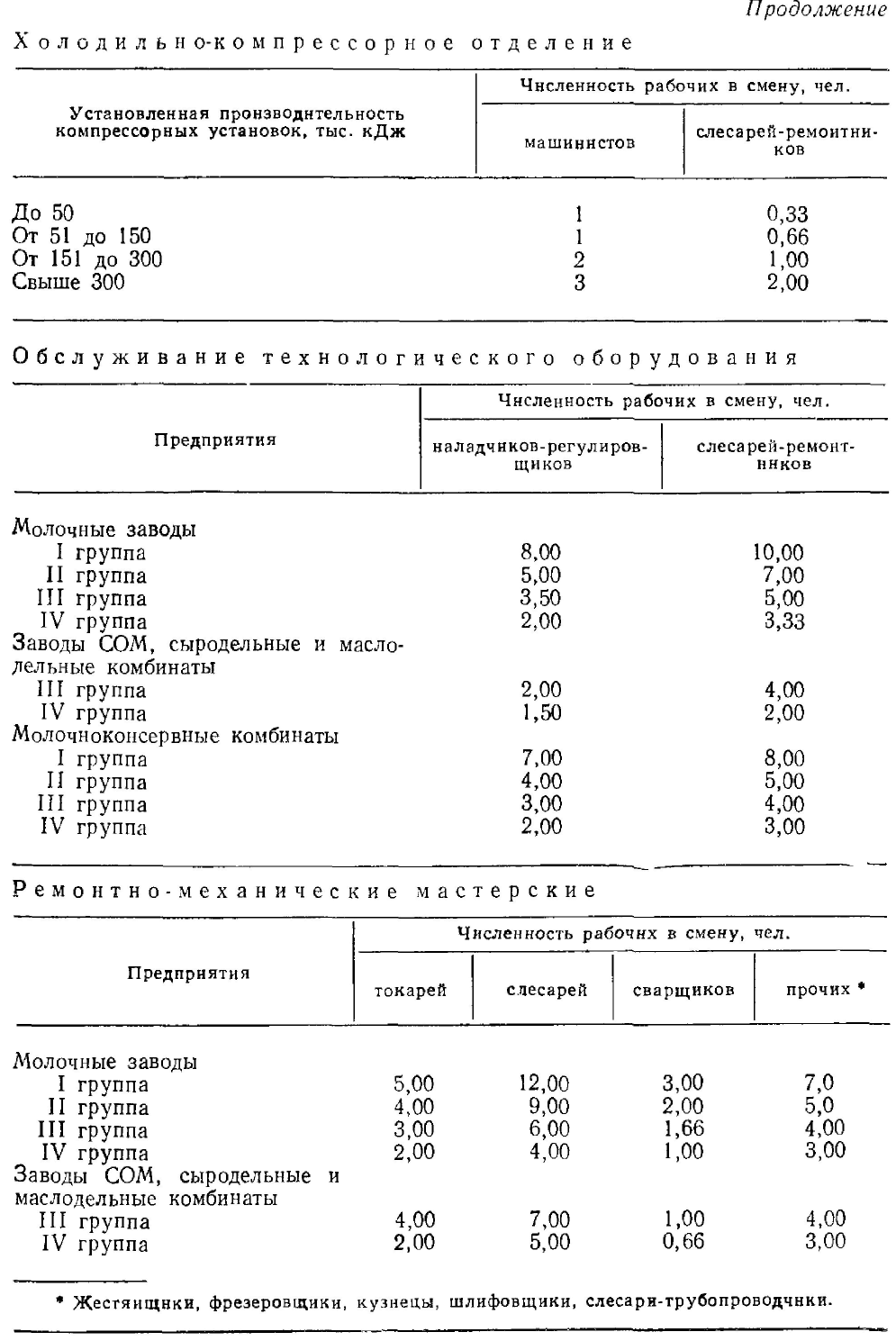

Численность рабочих вспомогательного произ -во дет в а (рабочие котельной, водоучастка, компрессорной, трансформаторной, механических мастерских, всех видов транспорта) планируют по нормам обслуживания (приложение 8), по рабочим местам (форма 12) пли расчетным методом по формуле

Ориентировочный подбор численности вспомогательных рабочих проводят по данным преддипломной практики (форма 13).

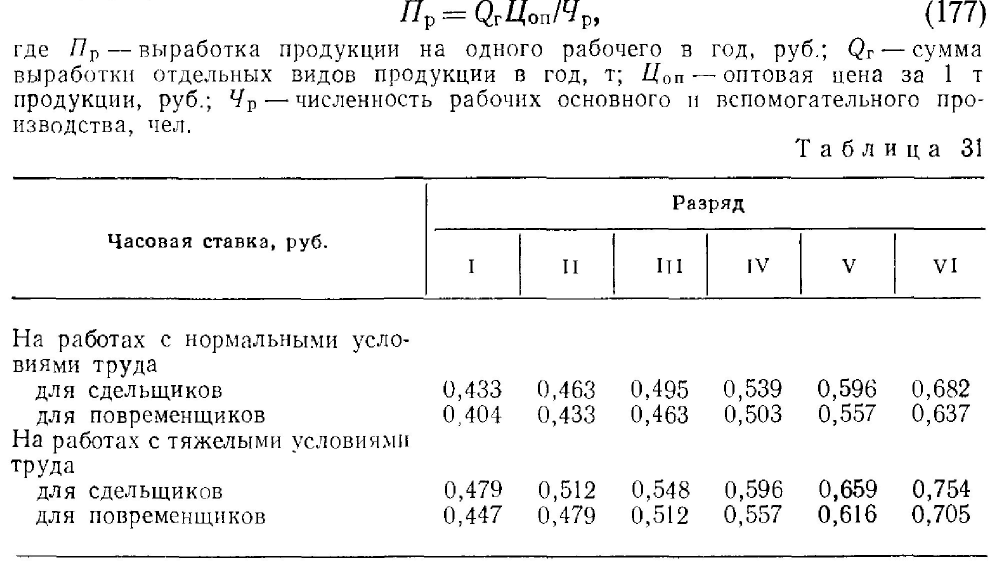

Для расчета фонда заработной платы рабочих вспомогательных цехов определяют тарифный разряд профессий как по данным практики на аналогичных заводах, так и по «Единому тарифно-квалификационному справочнику работ и профессий рабочих».

Тарифные часовые ставки для рабочих молочной промышленности на работах с нормальными условиями труда приведены в табл. 31.

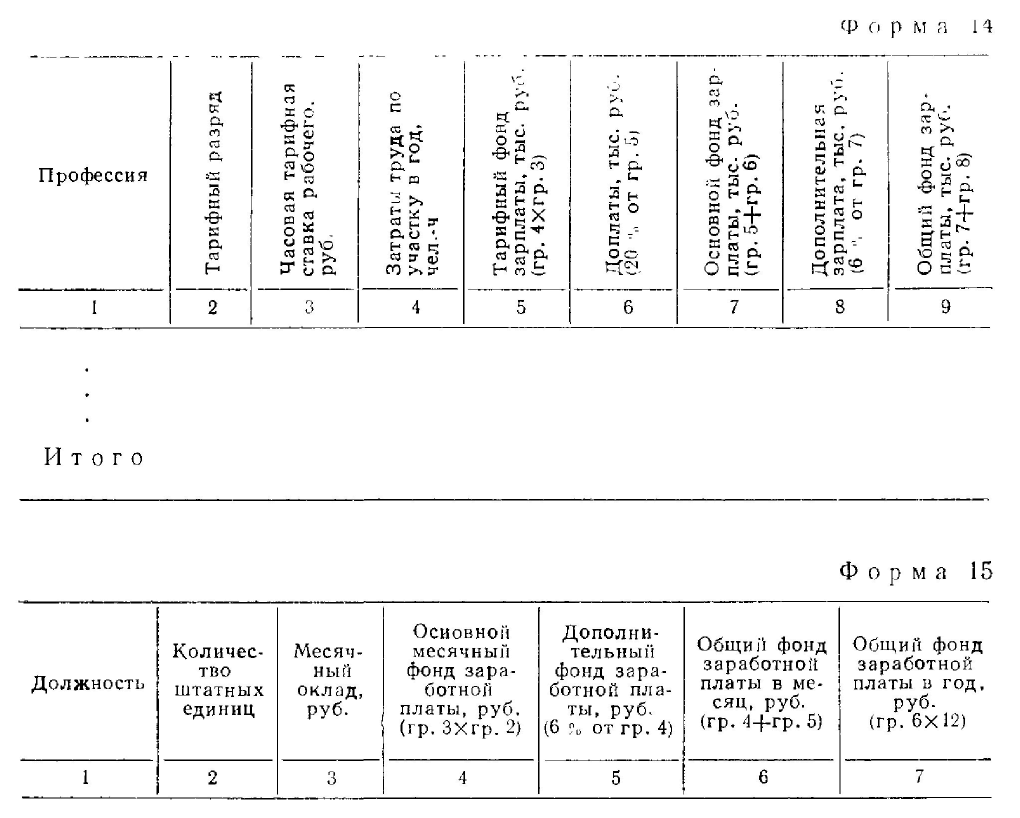

Данные расчета фонда заработной платы сводят в таблицу по форме 14.

Определяют среднемесячную зарплату рабочих вспомогательных цехов делением общего фонда заработной платы на среднесписочное число рабочих.

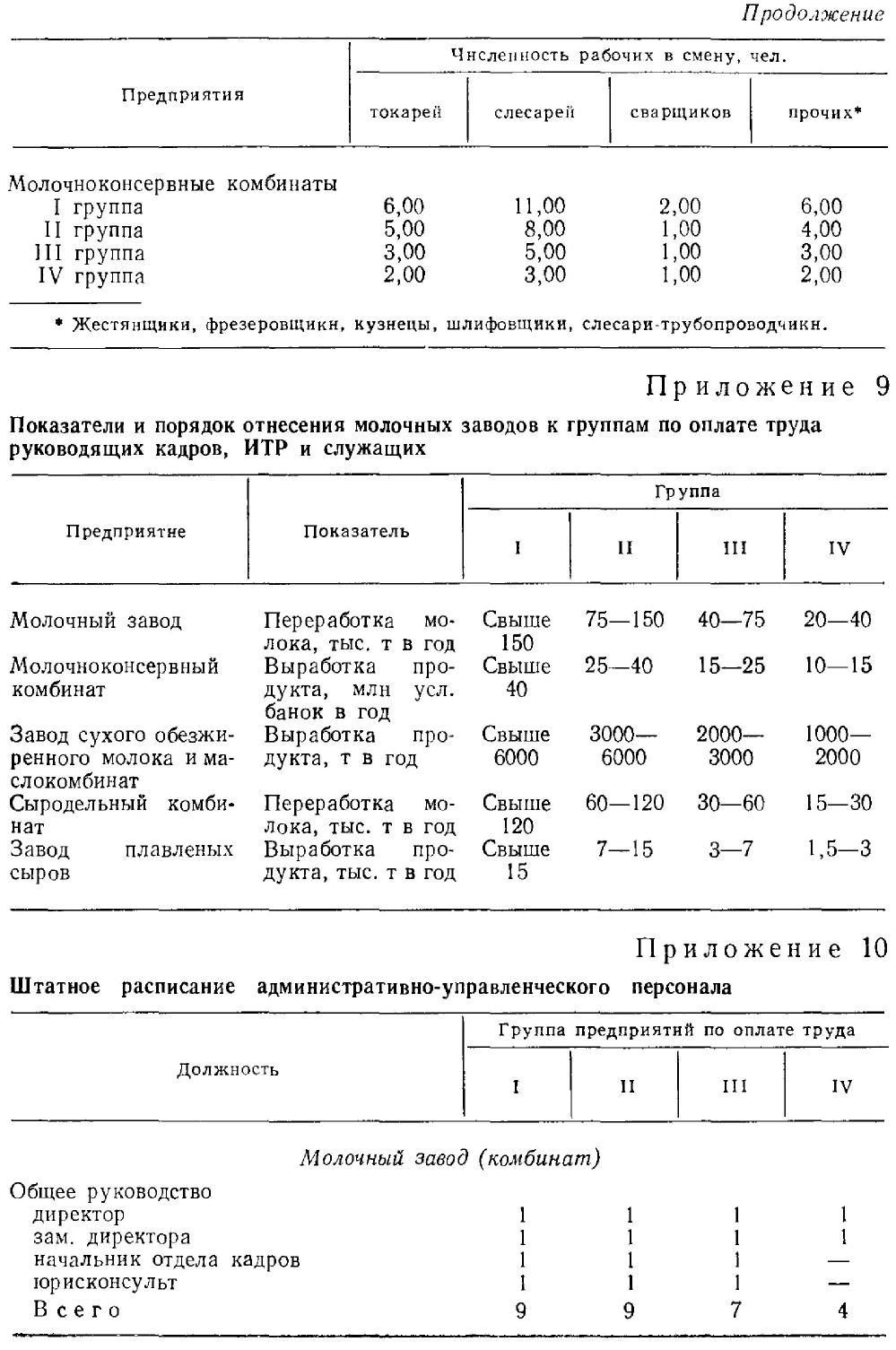

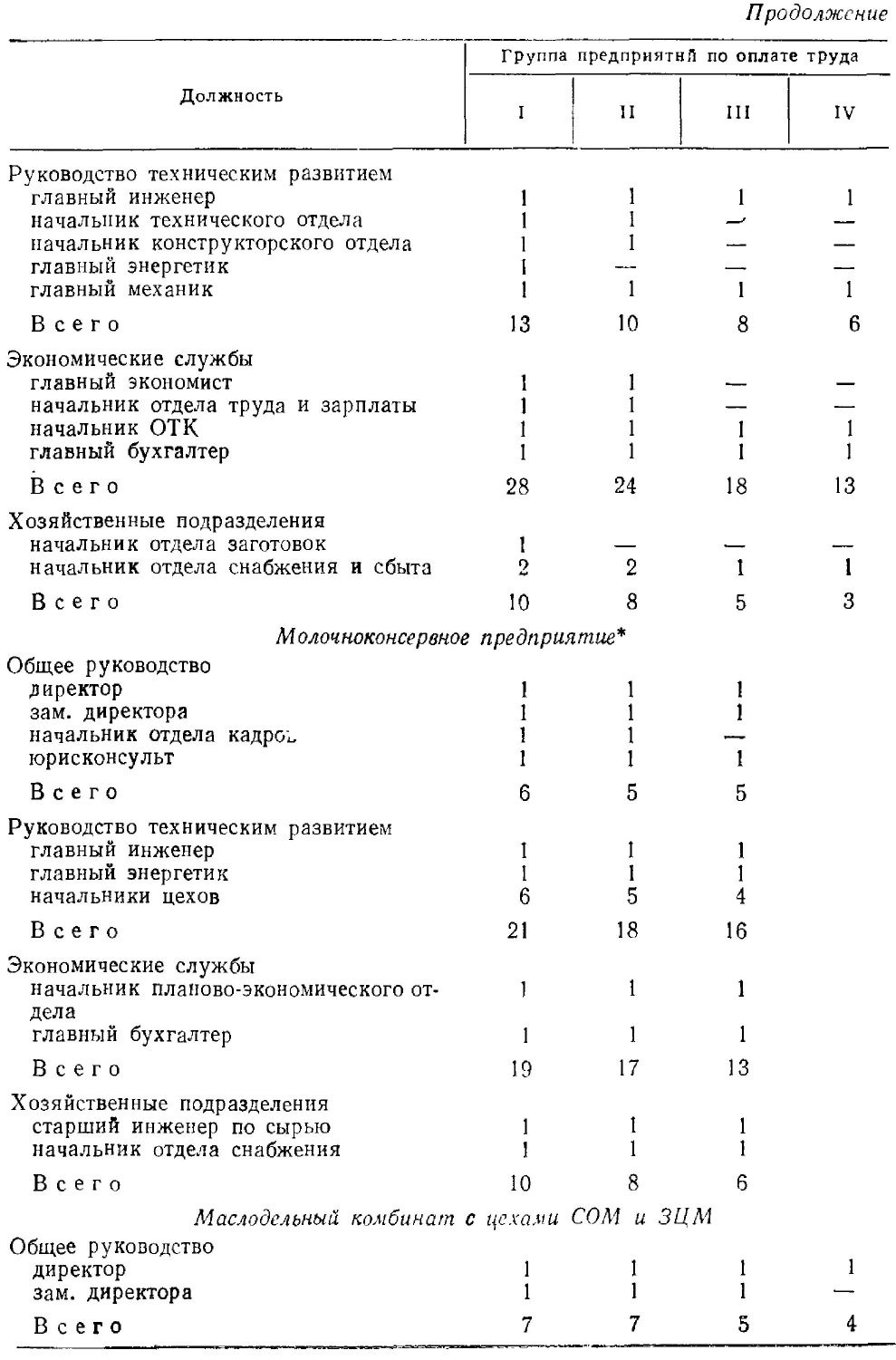

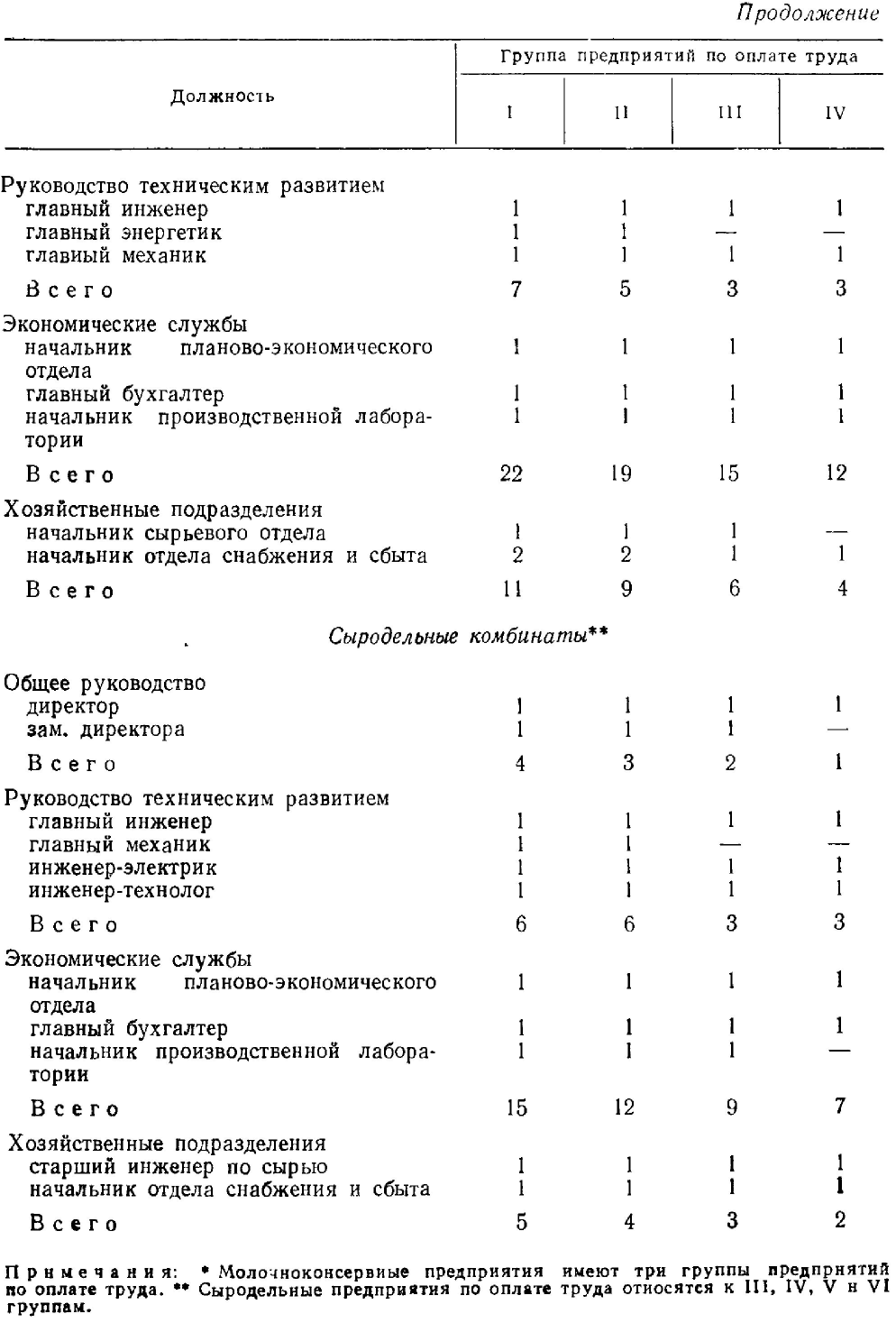

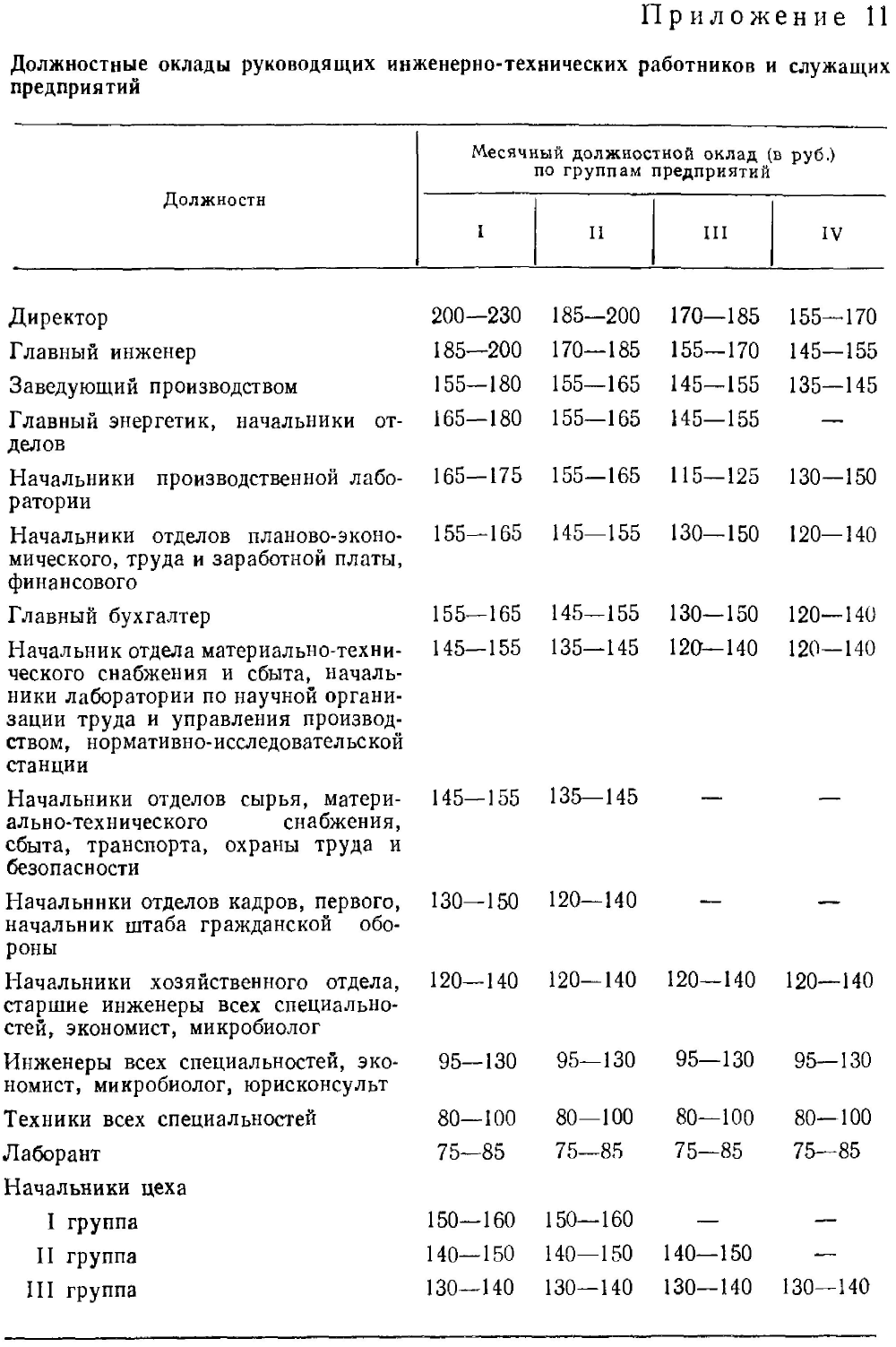

Численность и фонд заработной платы руководящих работников, ИТР и служащих определяют, исходя из штатного расписания предприятий и выбранной схемы управления. Штатное расписание административно-управленческого персонала предприятия и должностные оклады приведены в приложениях 9, 10, 11.

Результаты определения общей численности административно-управленческого персонала предприятия и общий фонд заработной платы заносят в таблицу по форме 15.

Итого

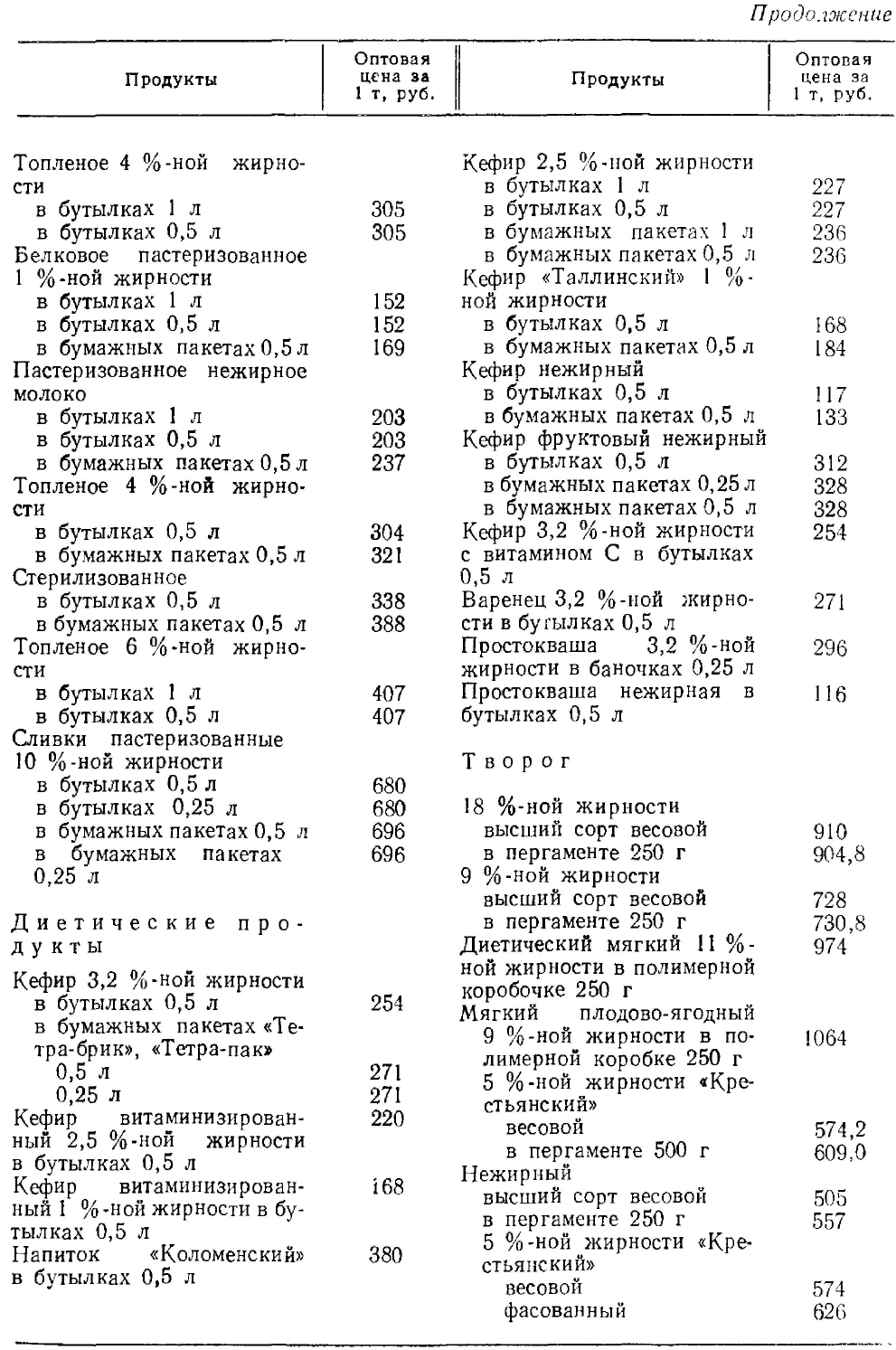

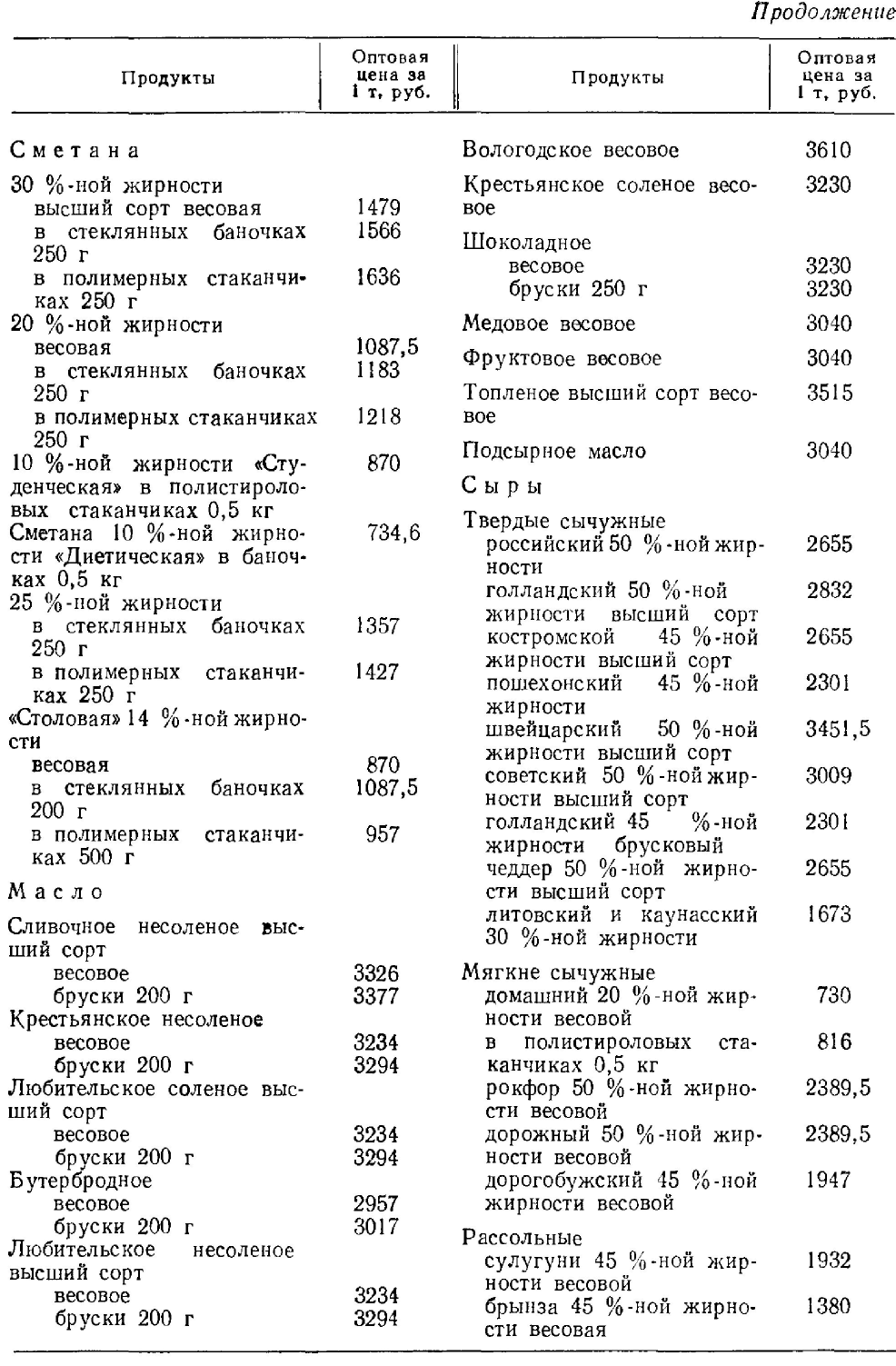

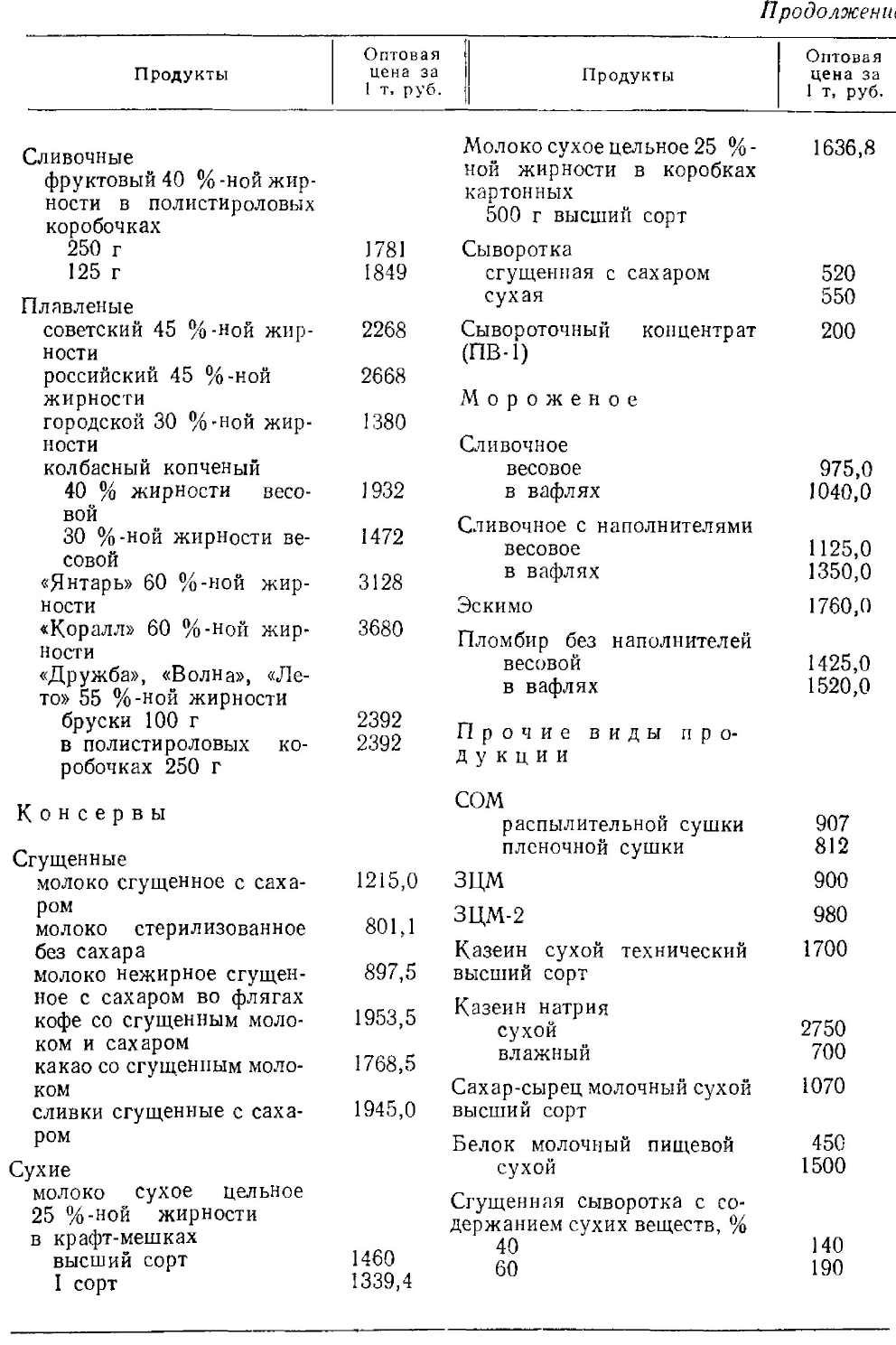

Производительность труда—это отношение товарной продукции в год к среднегодовой численности промышленно-производственного персонала (рабочие, ИТР и служащие основного и вспомогательного производства). Для определения объема товарной продукции (в тыс. руб.) количество вырабатываемой продукции в год умножают на оптовые цены. Прейскурант оптовых цен на молоко и основные молочные продукты приведен в приложении 21.

Калькуляция себестоимости товарной продукции

В дипломном проектировании из всего ассортимента молочной продукции рассчитывают нормативную себестоимость продукта, вырабатываемого в цехе, проект которого разрабатывают заданием на проектирование.

Себестоимость продукции промышленного предприятия—это затраты (в денежной форме) на изготовление и реализацию готовой продукции. Затраты на производство образуют производственную себестоимость, а затраты на производство и сбыт — полную себестоимость продукции. Себестоимость продукции является одним из обобщающих показателей производственно-хозяйственной деятельности предприятия. Показатель себестоимости характеризует степень использования сырья, материалов, энергии, трудовых ресурсов, результаты совершенствования организации производства и труда, внедрения новой техники, экономного расходования материальных и денежных средств.

Основной задачей планирования себестоимости продукции является выявление и мобилизация имеющихся на предприятии ресурсов для систематического снижения затрат и увеличения на этой основе внутрипроизводственных накоплений.

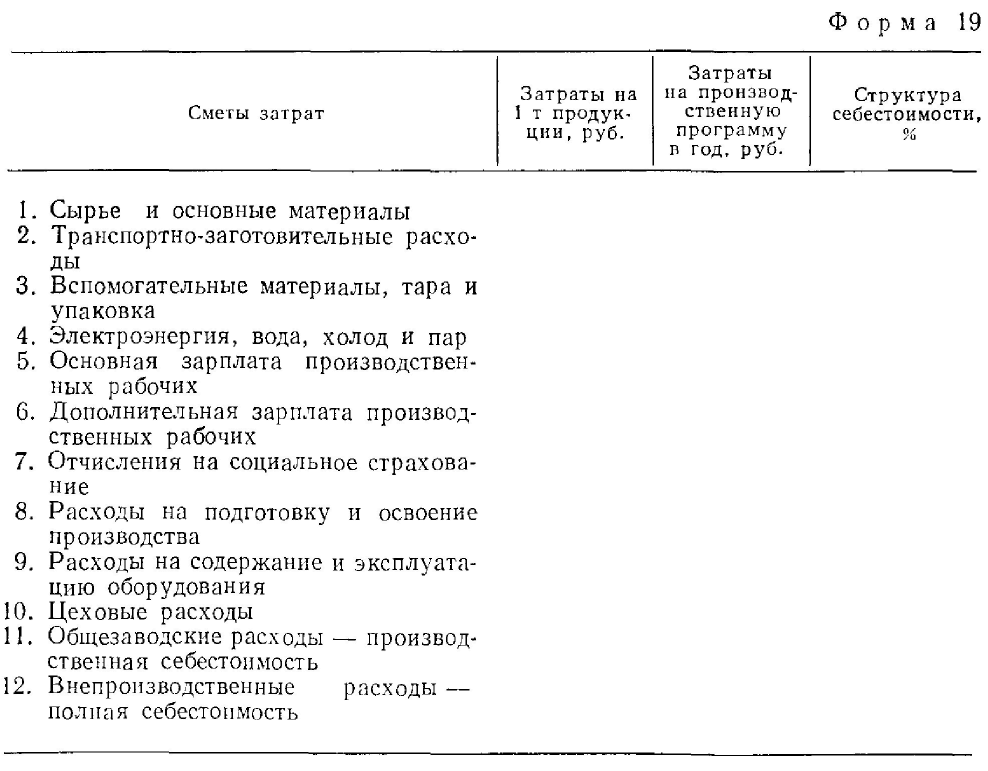

Себестоимость готового продукта в молочной промышленности определяют по следующим статьям калькуляции:

сырье и основные материалы (за вычетом возвратных отходов) ;

транспортно-заготовительные расходы;

вспомогательные материалы, тара и упаковка (на технологические цели);

топливо и энергия па технологические цели (электроэнергия, вода, холод и пар);

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

отчисление на социальное страхование;

расходы на подготовку и освоение производства;

расходы на содержание и эксплуатацию оборудования;

цеховые расходы;

Итого (цеховая себестоимость)

общезаводские расходы;

прочие производственные расходы;

Итого (производственная себестоимость)

внепроизводственные расходы;

Итого (полная себестоимость промышленной продукции).

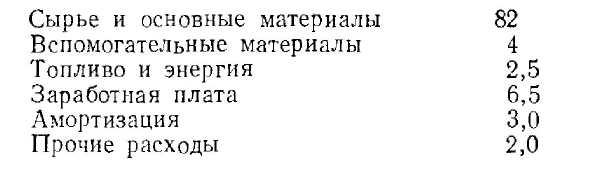

Молочная промышленность — материалоемкая отрасль, и поэтому удельный вес в структуре себестоимости составляют затраты на сырье. Ниже приведена ориентировочная структура себестоимости товарной продукции (в %).

Сырье и основные материалы составляют 80—85% полной себестоимости продукта. Затраты сырья на 1 т готового продукта с учетом предельно допустимых потерь при производстве принимают из данных продуктового расчета. Стоимость отходов при производстве молочных продуктов вычитают из стоимости сырья.

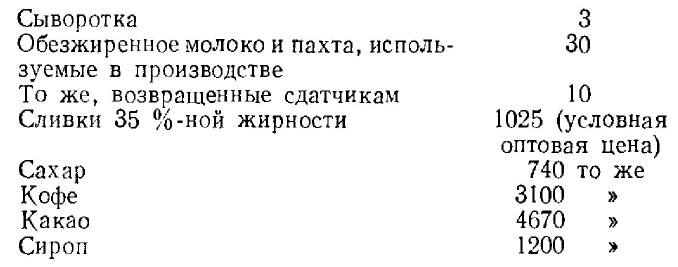

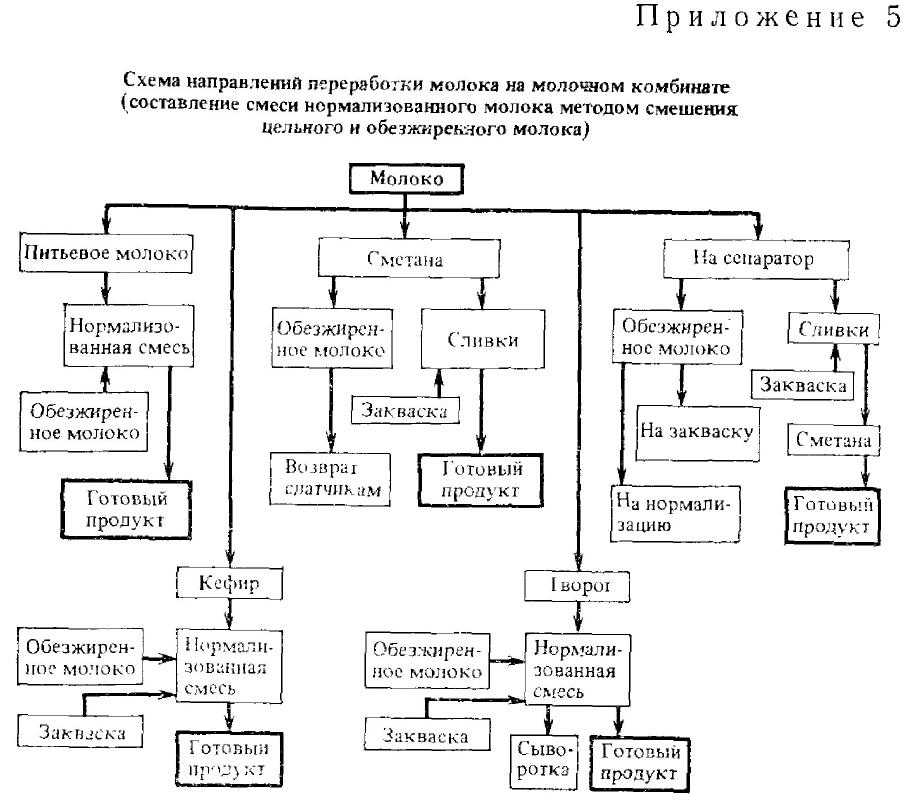

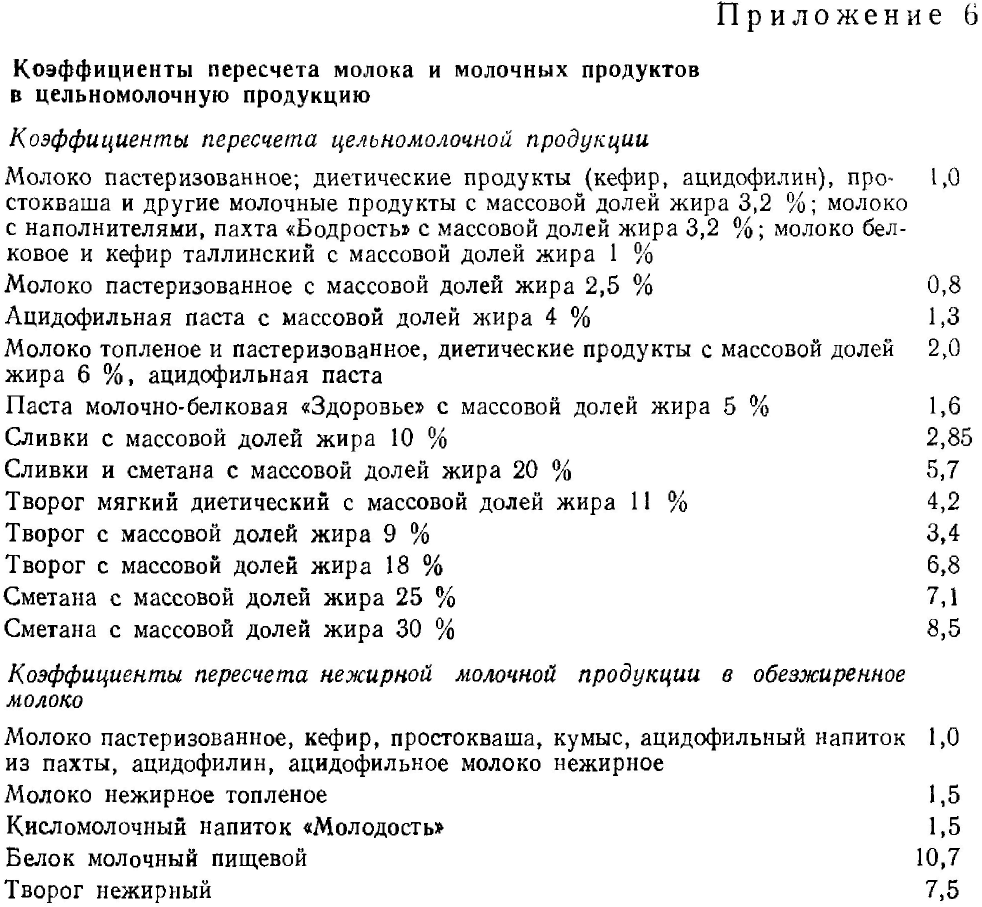

Стоимость нормализованной смеси на выработку питьевого молока и диетических кисломолочных продуктов жирностью до 3,5 % равна стоимости цельного и обезжиренного молока, добавляемого к цельному молоку для составления смеси; жирностью до 6,0 % —стоимости цельного молока и сливок, добавляемых к цельному молоку для составления смеси. Если для получения нормализованной смеси применяют сепаратор-нормализатор, то стоимость нормализованной смеси равна стоимости цельного молока минус стоимость сливок, полученных в результате нормализации. При производстве творога 9 %-ной и 18 %-ной жирности обычным способом стоимость сырья составит стоимость молока и обезжиренного молока минус стоимость жирной сыворотки, раздельным способом — стоимость обезжиренного молока плюс стоимость высокожирных сливок минус стоимость обезжиренной сыворотки. При выработке масла стоимость сырья (молока) составит стоимость молока минус стоимость возвращенного сдатчикам обезжиренного молока, стоимость обезжиренного молока и пахты, используемой в производстве. При производстве сыров стоимость сырья составит стоимость молока и обезжиренного молока, направленных на составление смеси, минус стоимость жирной сыворотки. При выработке сгущенного молока с сахаром и молочных консервов с наполнителями стоимость сырья составит стоимость молока и обезжиренного молока плюс стоимость соответственно сахара, кофе или какао; при выработке сухого цельного молока — стоимость молока и обезжиренного молока.

Из продуктового расчета принимают данные по количеству молока цельного на весь (годовой) объем готового продукта, определяют количество побочного сырья (обезжиренное молоко, пахта, сыворотка) и основных материалов (сливки, сахар, кофе, какао и пр.).

![]()

![]()

![]()

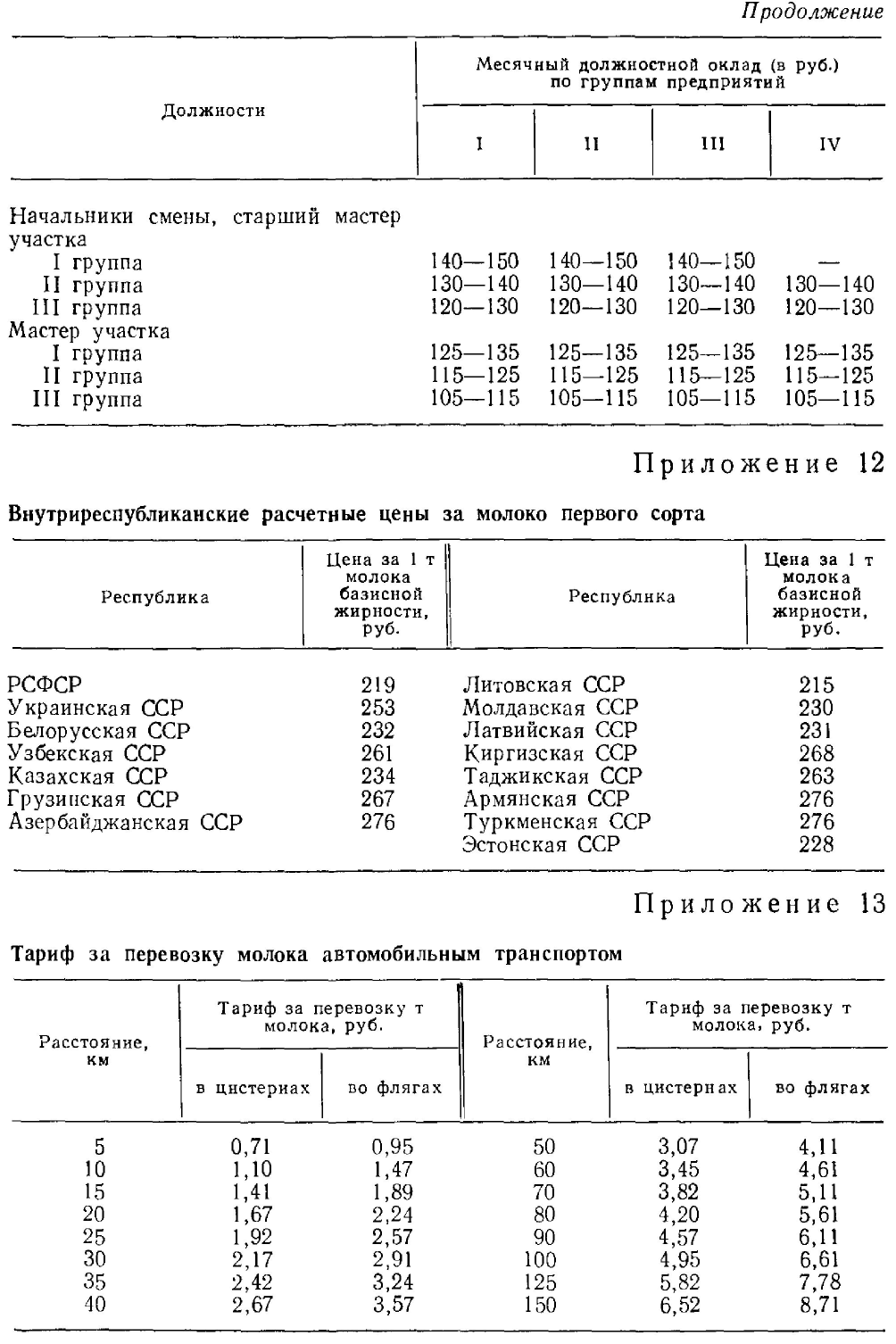

Расчетная цена за молоко по различным союзным республикам представлена в приложении 12. Поскольку расчетная цена за 1 т молока установлена по базисной жирности, то цену 1 т молока проектируемой жирности можно определить по формуле

Расчетную стоимость сливок, полученных при сепарировании молока, можно определить по разности между стоимостью молока по его калькуляционной цене за 1 т и стоимостью обезжиренного молока (30 руб/т).

Заготовительная цена на основные материалы (сахар, какао, кофе и пр.) складывается из оптовой цены единицы продукта и расходов, связанных с их транспортированием (1—2 % оптовой цены).

Определяют стоимость сырья на весь (годовой) объем производства продукта, стоимость используемых основных материалов и стоимость отходов (побочное сырье) при производстве данного вида молочного продукта. Рассчитывают стоимость сырья и основных материалов за вычетом стоимости отходов производства и определяют этот показатель на 1 т продукта. Результаты заносят в таблицу по форме 16.

Транспортно-заготови тельные расходы определяют, исходя из перевозок молока по карте сырьевой зоны молочного завода. Для этого принимают способ доставки молока и его объемы. Исходя из норм технологического проектирования, количество молока, доставляемого на завод в автомолцистернах, принимают равным 80, во флягах — 20 %.

Определяют средний радиус доставки молока на завод по приложению 13. Находят тариф за перевозку молока автомобильным транспортом. Если молоко доставляют специализированным автотранспортом (автомолцистерны), тариф увеличивают на 25 %. Учитывают доплаты за качество заготавливаемого молока, которые планируют из расчета 5 руб. за 1 т молока (80 % от закупаемого молока). Рассчитывают транспортные расходы. Заготовительные расходы в учебном проектировании принимают равными 30 % транспортных расходов. Рассчитывают транспорт-но-заготовительные расходы молока на весь (годовой) объем производства и на 1 т готового продукта.

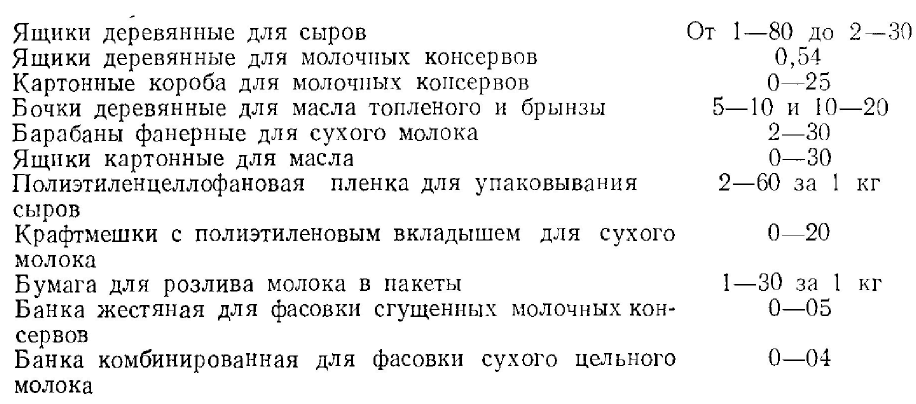

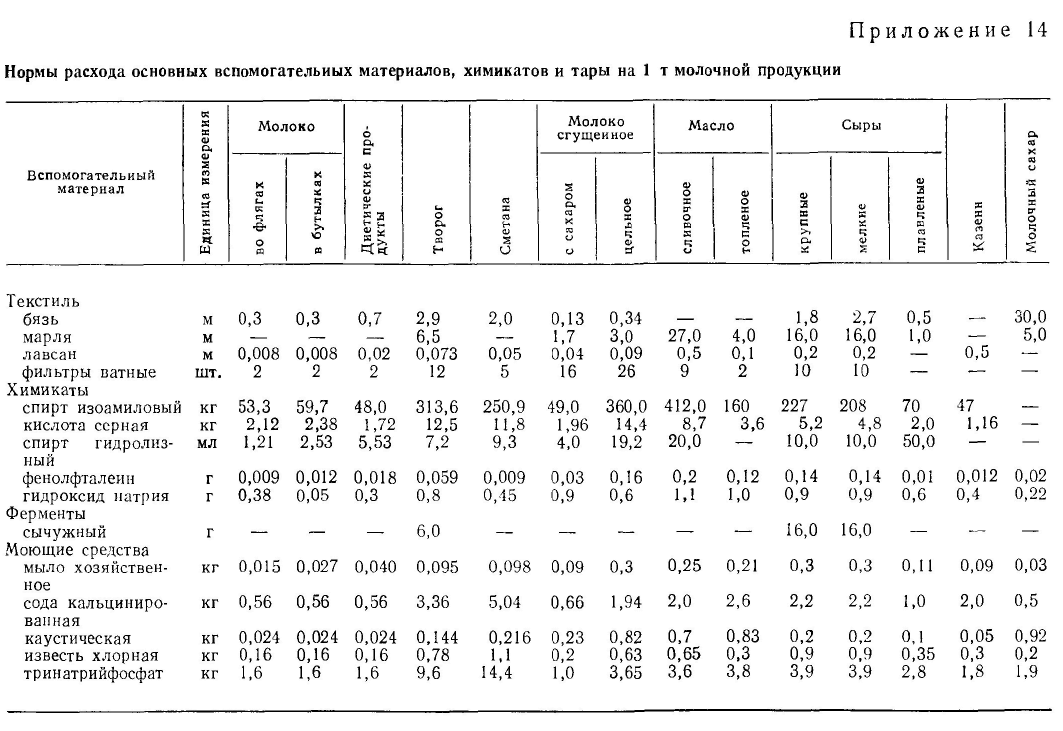

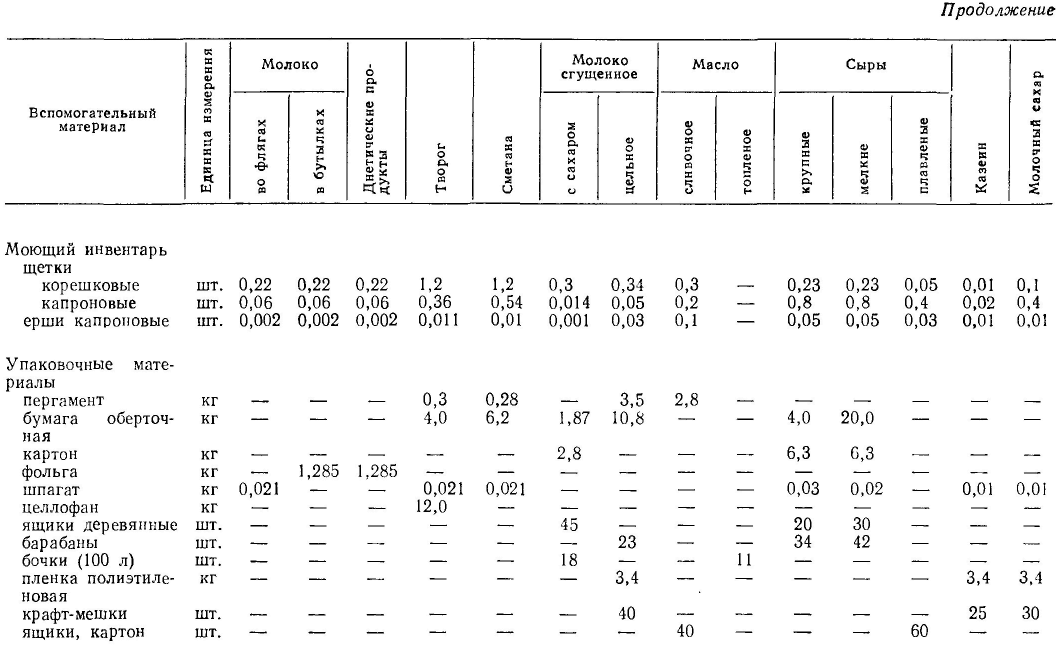

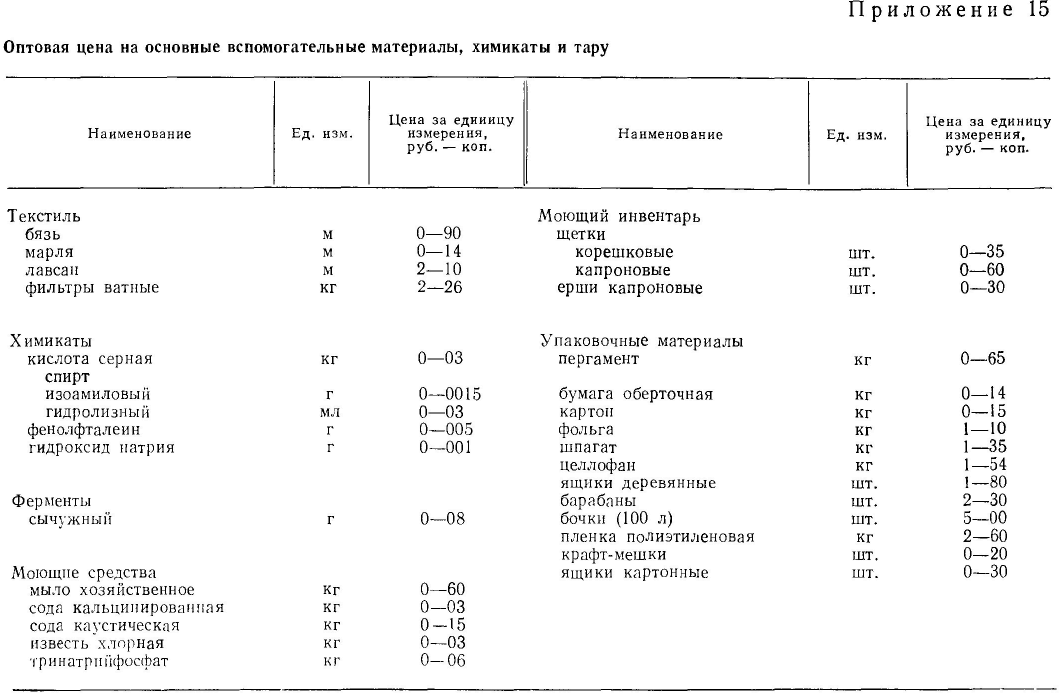

Вспомогательные материалы, тару и упаковку рассчитывают по нормам на единицу готового продукта. К ним относят материалы для лабораторных анализов, упаковочные материалы, моющие и дезинфекционные средства, марлю, лавсан и пр. В учебном проектировании при расчете вспомогательных материалов допускают принимать по 2—3 наименования указанных выше материалов и химикатов. Нормы расхода вспомогательных материалов, химикатов и тары на 1 т продукции на заводах различных типов даны в приложении 14, оптовая цена на отдельные материалы в приложении 15. Допускается исключить расходы по доставке вспомогательных материалов на завод. Тогда оптовая цена будет равна планово-заготовительной цене на материалы и химикаты.

Расходы на тару определяют только для продуктов, в оптовую цену которых она включена (масло, сыры, брынза, молочные консервы). Стоимость тары и упаковки рассчитывают по планово-заготовительной цене (в руб.)

Стоимость стеклянной тары переносят на себестоимость цельномолочных продуктов в нормативном размере боя на единицу продукции и оптовой цены бутылок за штуку: 1,0 л—0,12 руб.; 0,5 л —• 0,09 руб.; 0,25 л — 0,06 руб. Нормы боя бутылок к коли-

честву поступивших в производство бутылок условно можно принять (в %):

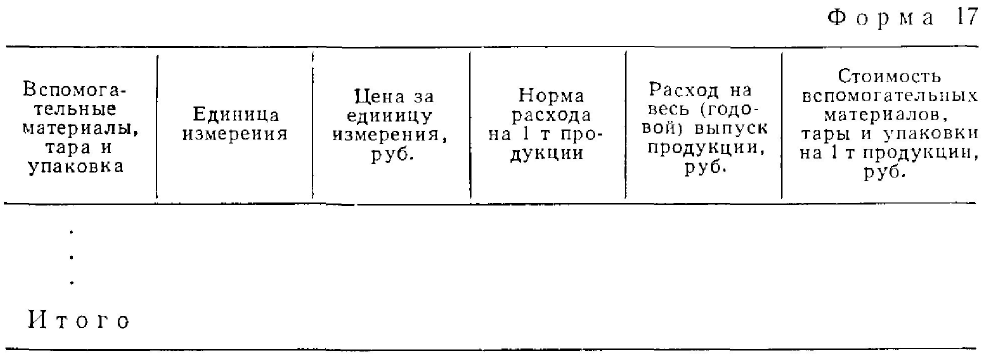

Результаты расчетов заносят в таблицу по форме 17.

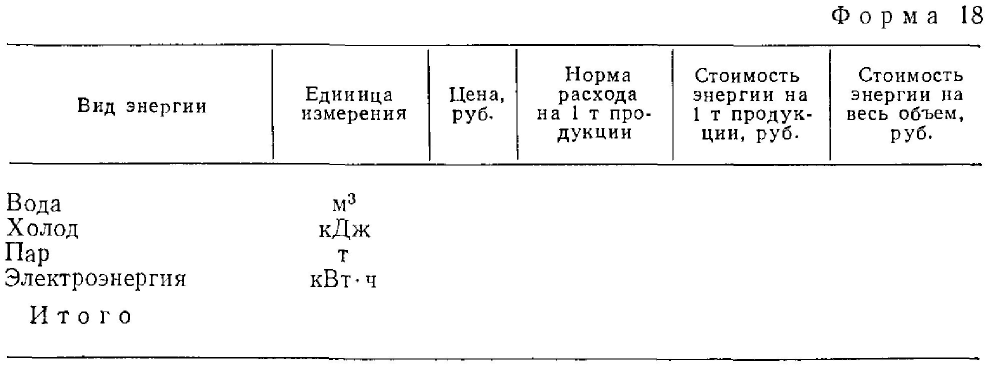

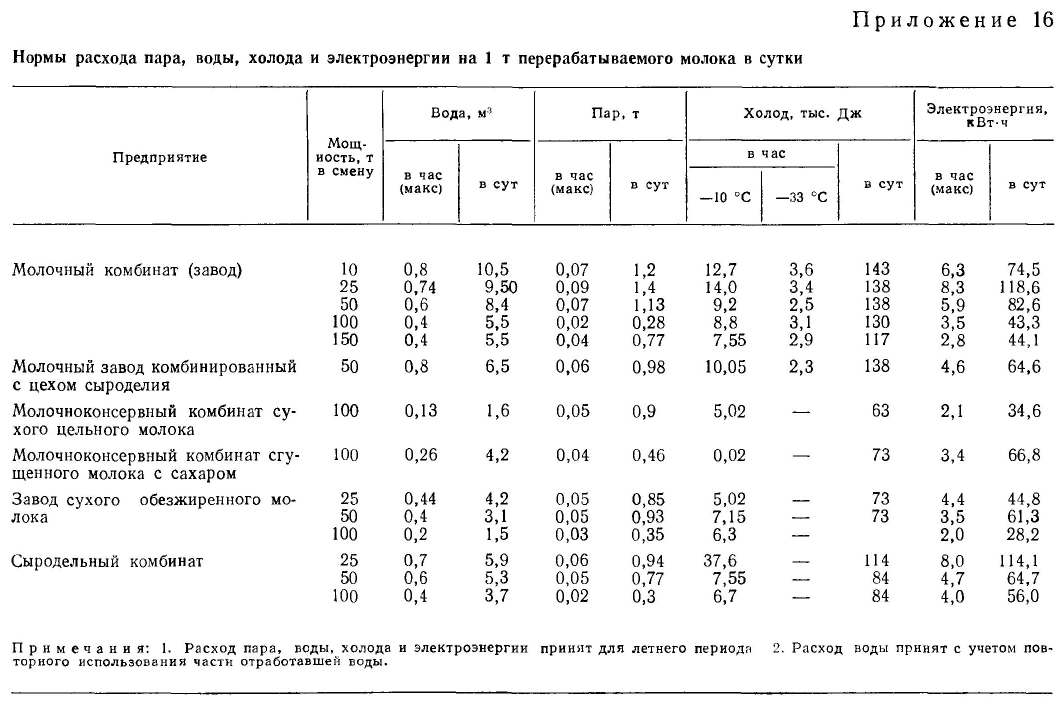

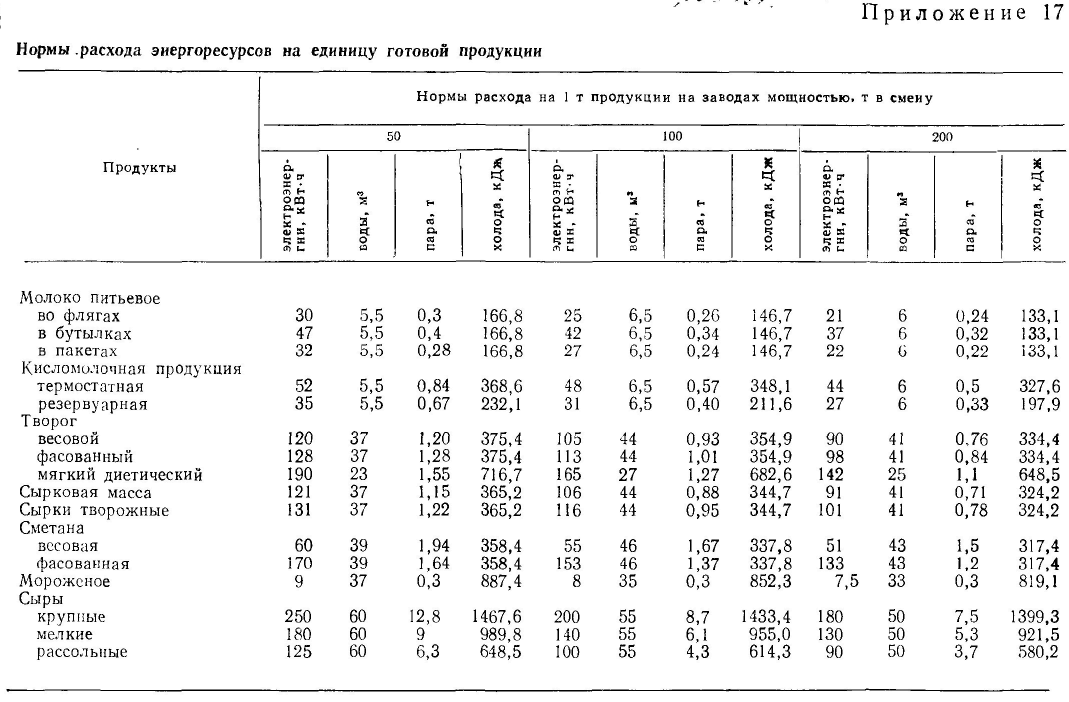

Электроэнергию, воду, холод и пар (стоимость затрат на единицу продукции и весь ее объем) рассчитывают, исходя из норм расхода на единицу продукции и ориентировочной стоимости 1 кВт • ч электроэнергии (0,04 руб.), 1 м3 воды (0,14 руб.), 1000 кДж холода (0,05 руб.) и 1 т пара (6 руб.). Нормы расхода электроэнергии, воды, холода и пара на 1 т перерабатываемого молока в сутки по различным типам предприятий молочной промышленности даны в приложении 16, на 1 т готового продукта — в приложении 17.

Данные расчета потребности энергозатрат и воды и их стоимости на 1 т продукта и весь объем производства сводят в таблицу по форме 18.

Основную заработную плату производственных рабочих с учетом премий и доплат по каждому виду продукции определяют из раздела «Организация производства, труда

и заработной платы» настоящей главы. Если в проекте калькулируют себестоимость одного вида продукции, то всю сумму заработной платы включают в калькуляцию. При выработке нескольких видов продукции общий фонд заработной платы распределяют пропорционально доле труда. Заработную плату рабочих, участвующих непосредственно в выработке продукции, относят на эти продукты, а заработную плату рабочих, обслуживающих производство (лаборанты, аппаратчики пастеризационных установок, приемщики молока и пр.), распределяют пропорционально заработной плате основных рабочих.

Общий фонд заработной платы определяют из таблицы (форма 11, графа 12) раздела «Организация производства, труда и заработной платы». Фонд зарплаты на 1 т продукции получают делением общего фонда на годовой объем производства молочной продукции.

Общий фонд дополни тельной заработной платы производственных рабочих определяют из таблицы (форма 11, графа 12) раздела «Организация производства, труда и заработной платы». Рассчитывают фонд дополнительной зарплаты на 1 т готовой молочной продукции

Отчисления на социальное страхование принимают равными 14 % суммы фонда основной и дополнительной заработной платы.

Расходы на подготовку и освоение производства принимают равными 3% суммы основной, дополнительной заработной платы производственных рабочих и отчислений на социальное страхование.

Расходы по содержанию и эксплуатации оборудования определяют по основным статьям сметы: расходы по содержанию и эксплуатации технологического оборудования; текущий ремонт; амортизация технологического оборудования; прочие расходы.

Суммируют общие затраты расходов, которые можно принять равными 25 % стоимости оборудования.

При определении расходов на содержание и эксплуатацию технологического оборудования учитывают заработную плату наладчиков и дежурных слесарей (основную, дополнительную и начисления к заработной плате в соцстрах), а также затраты на смазочные материалы и услуги вспомогательных производств и сторонних организаций (1,5—2,5 % стоимости технологического оборудования).

Расходы по текущему ремонту также учитывают заработную плату ремонтных рабочих и слесарей и затраты на материалы, запасные части и услуги вспомогательных производств (4—6 %' стоимости технологического оборудования).

Амортизационные отчисления на технологическое оборудование составляют 16,4 % его первоначальной стоимости.

В прочие расходы включаются не учтенные данными статьями расходы на содержание и эксплуатацию оборудования и составляют 2—3 % его первоначальной стоимости.

Все расходы суммируют и при необходимости распределяют по видам продукции пропорционально заработной плате производственных рабочих.

Цеховые расходы рассчитывают по следующим статьям затрат: заработная плата цехового персонала с начислениями на заработную плату в соцстрах; расходы по охране труда; содержание и текущий ремонт зданий и сооружений; амортизация основных фондов; расходы по усовершенствованию техники и технологии производства; износ малоценного и быстроизнашивающегося инвентаря и инструментов; прочие расходы.

Фонд заработной платы цехового персонала, включая основную и дополнительную зарплату с отчислениями в соцстрах, определяют из раздела «Организация производства, труда и заработной платы» настоящей главы.

Расходы по охране труда ориентировочно составляют 8—10 % к фонду заработной платы рабочих основного производства. Расходы на содержание (отопление, вентиляция, уборка и пр.) и текущий ремонт основных фондов исчисляют от стоимости здания, что составляет 3—5 %.

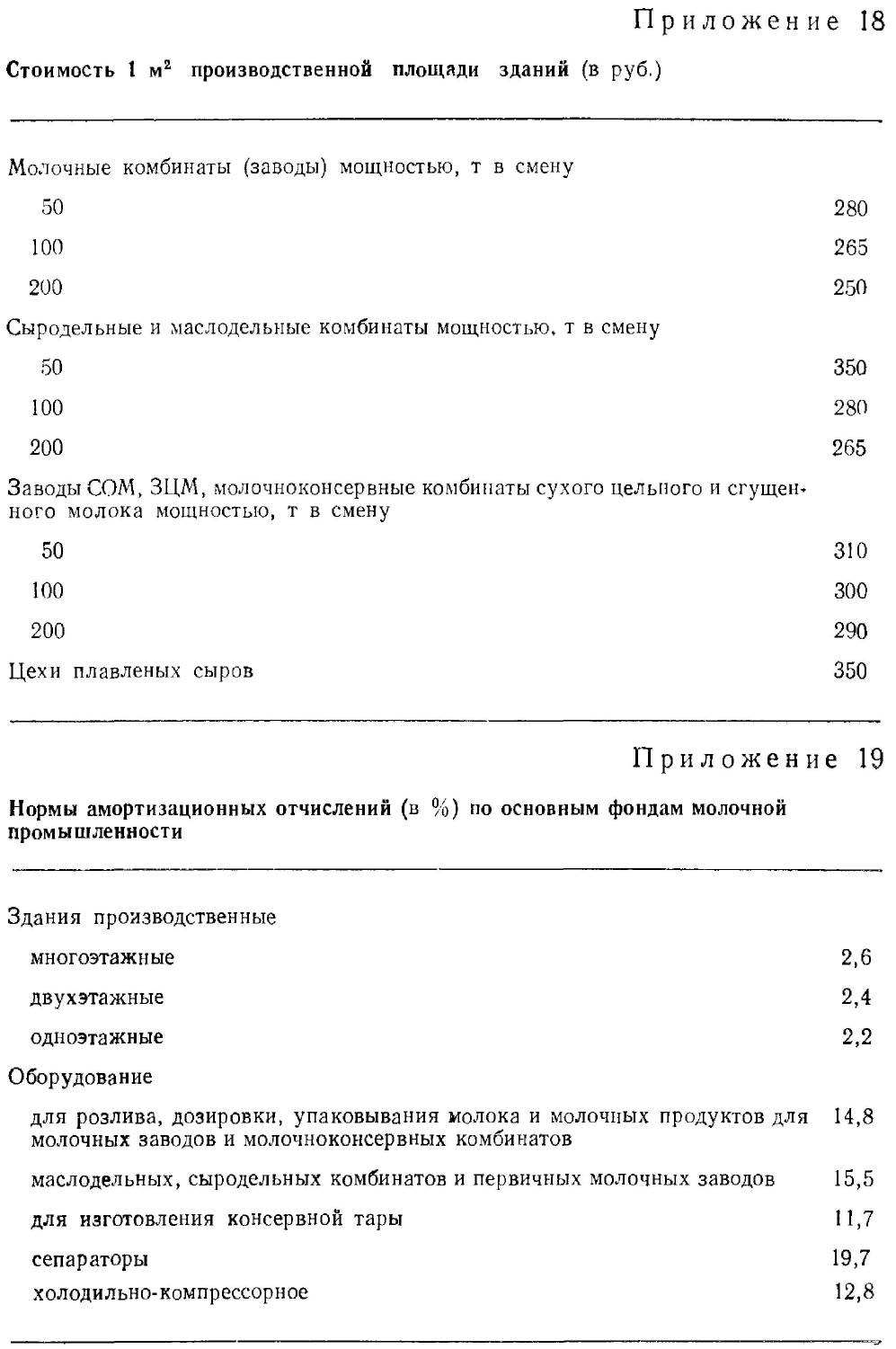

Амортизацию основных фондов рассчитывают по нормам амортизационных отчислений от стоимости зданий и технологического оборудования (приложения 18, 19). Условно амортизацию можно принять: по зданию — 5 %, по технологическому оборудованию — 16,4%.

Расходы по исследованиям, изобретательству, рационализаторским предложениям, усовершенствованию техники и технологии производства принимают из расчета 30 руб. на одного рабочего основного производства. Расходы на износ малоценного и быстроизнашивающегося инвентаря и инструментов исчисляют в количестве 1 % стоимости технологического оборудования. Прочие расходы (содержание внутрицехового транспорта, мероприятия по санитарии и пр.) условно принимают в количестве 2—3 % к итогу цеховых расходов *.

Цеховые расходы по статьям сметы принимают на год и распределяют на себестоимость отдельных видов продукции пропорционально заработной плате рабочих основного производства (форма 11).

При составлении сметы цеховых расходов необходимо знать стоимость здания и технологического оборудования (приложение

* В большинстве случаев по усмотрению консультанта проекта цеховые расходы ориентировочно можно принять в размере 1,0—1,2 руб. на 1 руб. заработной платы производственных рабочих.

18). В учебном проектировании стоимость 1 м3 здания производственного корпуса условно принимают: для молочноконсервных заводов и молочных комбинатов — 40 руб.; заводов сухого обезжиренного молока — 50 руб.; сыродельных заводов и низовых молочных заводов —• 30 руб.

Сумма перечисленных затрат и прочих цеховых расходов составляет цеховую себестоимость продукции.

Общезаводские расходы определяют по следующим статьям: административно-управленческие расходы и общехозяйственные расходы.

Административно-управленческие расходы состоят из основной и дополнительной заработной платы административно-управленческого персонала; расходов по служебным командировкам и перемещениям; содержанию легкового транспорта; канцелярским, почтово-телеграфным и телефонным расходам и прочим (неучтенным) расходам. Фонд заработной платы административно-управленческого персонала определяют из раздела «Организация производства, труда и заработной платы» настоящей главы (форма 15). Все остальные статьи расхода принимают от заработной платы административно-управленческого персонала на уровне: командировки 2—3%; перемещения 3—5%; содержание легкового транспорта 8—10%; канцелярские расходы 2—3%. Прочие расходы включают отчисления в соцстрах от заработной платы административно-управленческого персонала (14%) и составляют около 30 % фонда заработной платы.

Общехозяйственные расходы определяют по следующим статьям: содержание и текущий ремонт зданий и сооружений; амортизационные отчисления на здания и сооружения; расходы по техническому усовершенствованию техники и технологии производства; расходы по охране труда; расходы по подготовке кадров и прочие расходы.

Стоимость сооружений на генеральном плане принимают условно для молочноконсервных заводов и городских молочных заводов 30—35 % стоимости основного производственного корпуса; заводов сухого обезжиренного молока 25%; сыродельных заводов 20 %• Расходы на содержание и текущий ремонт зданий и сооружений составляют 10—12 % их полной стоимости; амортизационные отчисления — 8—9 %.

Расходы по техническому усовершенствованию техники и технологии принимают в размере 10 руб. на одного среднесписочного промышленно-производственного работника; охране труда и безопасности—1 % их фонда заработной платы; подготовке кадров—15 руб. на одного среднесписочного промышленно-производственного работника. Прочие общехозяйственные расходы составляют 5—8 % фонда заработной платы промышленно-производственного персонала.

В учебных цехах допускается принять общезаводские расходы на уровне 0,5 руб. на 1 руб. заработной платы производственных рабочих.

Общезаводские расходы также при необходимости распределяют на себестоимость отдельных видов продукции пропорционально заработной плате рабочих основного производства.

Прочие производственные расходы определяют после суммирования стоимости сырья и основных материалов на весь (годовой) объем производства продукта, транспортно-загото-вительных расходов, расходов на вспомогательные материалы, тару и упаковку, затрат на все виды энергии и воду, основной, дополнительной заработной платы и отчислений на социальное страхование, расходов по содержанию зданий и эксплуатации оборудования, цеховых и общезаводских расходов. Прочие производственные расходы принимают равными 0,5 % указанной суммы затрат на производство молочных продуктов.

Сумма перечисленных затрат и прочих производственных расходов составляет производственную себестоимость продукции. Для расчета полной себестоимости товарной продукции необходимо учитывать вне-производственные расходы.

Внепроизводственные расходы определяют по следующим статьям: торгово-сбытовые расходы; отчисления на содержание главков, управлений и объединений; отчисления на научно-исследовательские работы; отчисления в фонд освоения новых продуктов; прочие расходы.

Торгово-сбытовые расходы включают оплату за отправку готовой продукции, усушку продукта при отгрузке его с завода, которые можно принять условно 1—2 руб. на 1 т каждого вида продукции. Счисления на содержание главков, управлений и объединений 0,2—0,4%; на научно-исследовательские работы — до ОД %; на работы, связанные с освоением новых продуктов,— до 0,1 %; прочие расходы — до 0,5% производственной себестоимости продукции.

Допускается принять внепроизводственные расходы по укрупненным показателям в размере 1,5—2 % производственной себестоимости.

Сумма производственной себестоимости и вне-производственных расходов составит полную себестоимость товарной продукции.

Калькуляцию себестоимости товарной продукции определяют по форме 19.

Технико-экономические показатели

В настоящее время предприятия и объединения молочной промышленности переходят на работу в условиях полного хозяйственного расчета и самофинансирования. Вместе с переходом на новые формы хозяйствования введен Закон СССР о государственном предприятии (объединении). При этом практически все стороны деятельности предприятий, основанные на использовании экономических законов социализма, как материальная заинтересованность и ответственность хозяйственных организаций, предприятий (объединений) ставятся под контроль трудового коллектива и избранного им совета.

Полный хозяйственный расчет позволяет выявить недоработки и упущения в работе предприятия, просчеты в управлении, планировании и организации производства.

Основные показатели, характеризующие хозяйственный расчет молочного завода, следующие: окупаемость затрат и рентабельность производства, хозяйственно-оперативная самостоятельность предприятия в изыскании путей и средств эффективного ведения производства, выполнения производственных планов и реализации программы социального развития коллектива предприятия; материальная ответственность руководителей предприятия за выполнение заданий государственного плана; экономическое стимулирование предприятий и материальная заинтересованность работников в результатах производства.

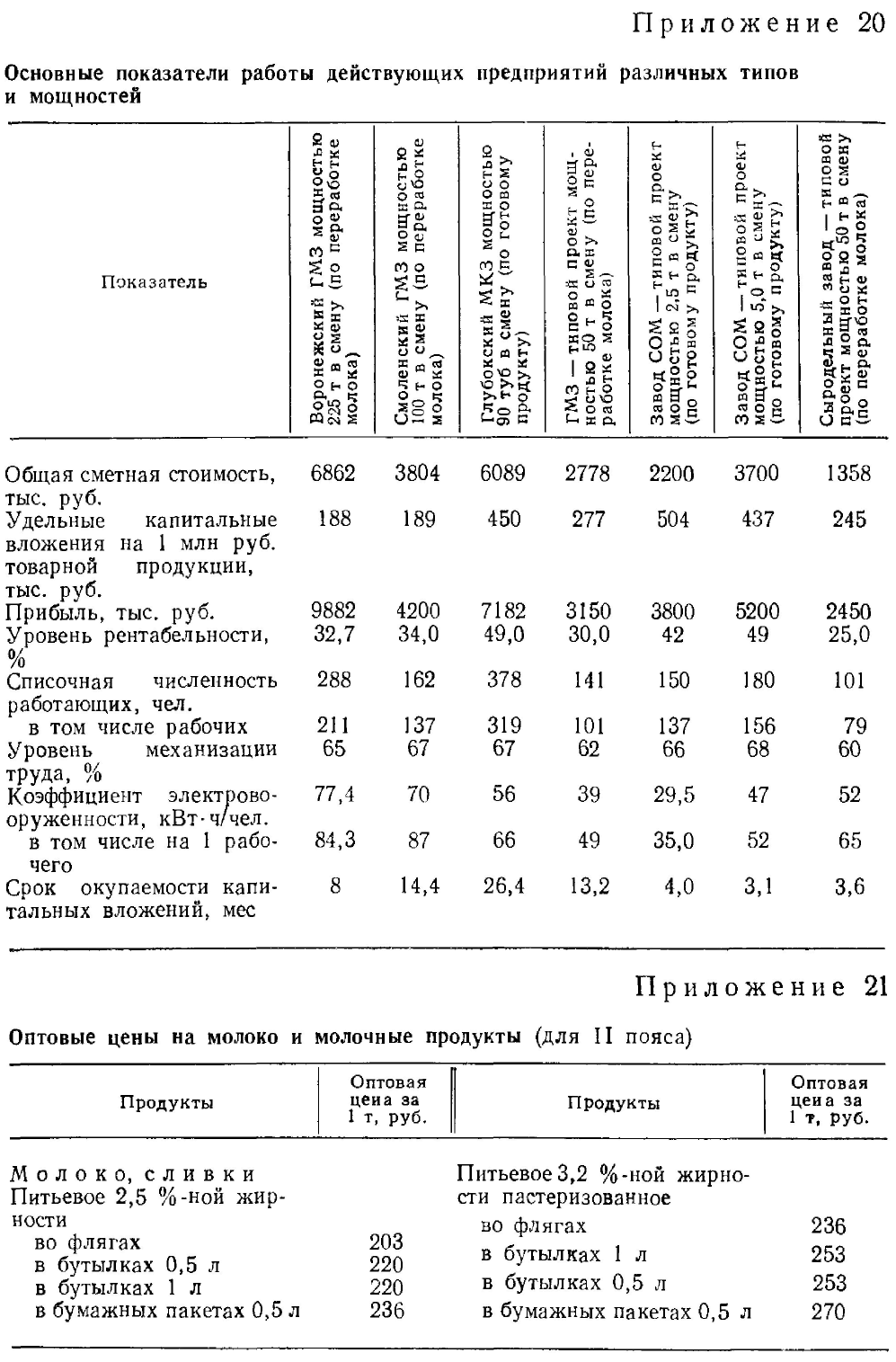

Заключительным этапом принятых проектных решений является технико-экономическая оценка разработанного проекта и сопоставление отдельных показателей проекта с аналогичными показателями действующих заводов или типовых проектов предприятий одинаковой мощности.

Основные показатели, по которым производят сопоставление разработанного проекта:

общая сметная стоимость строительства, тыс. руб.; удельные капитальные вложения на 1 т готовой продукции, тыс. руб.; на 1000 руб. продукции, руб.; на 1 м2 производственной площади, руб.; прибыль, тыс. руб.;

уровень рентабельности производства, %; среднесписочная численность работающих

в том числе рабочих, чел.; уровень механизации труда, %;

коэффициент электровооруженности труда, кВт-ч/чел.; производительность труда (годовая выработка продукции) на 1 работающего, тыс. руб.; на 1 рабочего, тыс. руб.; срок окупаемости капитальных вложений.

Общую сметную стоимость строительства определяют как сумму стоимости основного производства, вспомогательного производства и производств общезаводского характера, включая стоимость зданий и оборудования. Стоимость производственного корпуса и технологического оборудования в нем определена ранее при расчете цеховых расходов; стоимость зданий и сооружений вспомогательного производства — при расчете общезаводских расходов. Стоимость оборудования ремонтно-механических мастерских и объектов энергетического хозяйства условно принимают 60—70 % стоимости зданий и сооружений вспомогательного производства, стоимость зданий и сооружений общезаводского назначения— 30% стоимости основного и вспомогательных производств.

Удельные капитальные вложения (в руб.) на 1000 руб. продукции рассчитывают по формуле

Удельные капитальные вложения /Су (в тыс. руб.) на 1 т готовой продукции определяют по формуле

Удельные

капитальные вложения на 1 м2

производственной площади

вычисляют по формуле![]()

Уровень рентабельности (в %) в целом по заводу (цеху) находят по формуле

Среднесписочную численность работающих Чср определяют как сумму количества производственных рабочих, рабочих вспомогательных производств, руководящих работников, ИТР и служащих.

Коэффициент электровооруженности труда /(эл (в кВт • ч/чел.) определяют по формуле

![]()

Годовую выработку продукции на 1 работающего (в тыс. руб.) рассчитывают по формуле

![]()

Срок окупаемости капитальных вложений (в годах) определяют по формуле

![]()

Уровень механизации труда (%) находят по формуле

В заключение расчетов по технико-экономическим показателям делают общие выводы об экономической эффективности принятых решений (сравнивают одноименные показатели действующих заводов или типовых проектов одного типа и мощности с показателями работы проектируемого предприятия).

Основные показатели работы действующих предприятий различных типов и мощности молочных заводов приведены в приложении 20.

Методика составления технико-экономических показателей при выполнении проекта реконструкции цеха действующего предприятия в основном аналогична описанной ранее. В разделе «Организация производства, труда и заработной платы» наряду с описанием производственной структуры предприятия, составлением

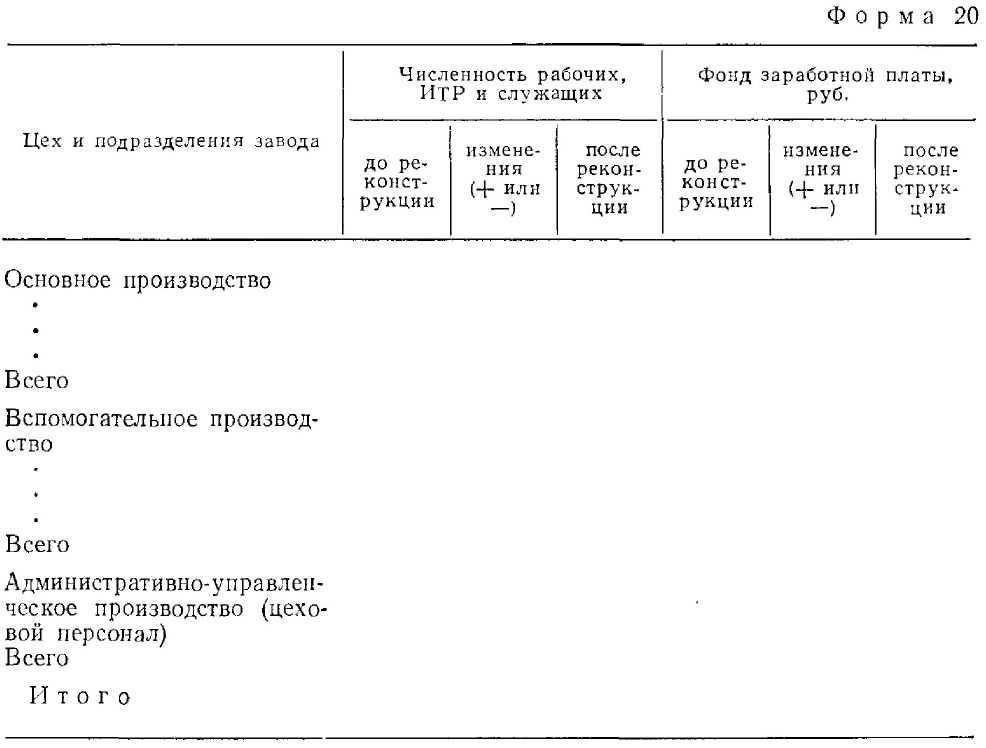

схемы управления предприятием намечают мероприятия по научной организации труда в реконструированном цехе. Численность рабочих по основному производству рассчитывают с учетом проектируемых решений и соответствующих данных на действующем предприятии. Увеличение или уменьшение численности рабочих производственного цеха и фонда заработной платы в процессе реконструкции зависит от задания на проектирование и определяется учащимся совместно с руководителем проекта. Увеличение или уменьшение численности и фонда заработной платы руководящих работников, ИТР и служащих и соответственно вспомогательных производств зависит от многих факторов и в том числе от изменения группы предприятия по оплате, вызванного увеличением объемов производства, расширением котельной, компрессорной, ремонтно-механических мастерских и пр. Результаты расчетов заносят в таблицу по форме 20.

Основное условие любой реконструкции действующих цехов — повышение (значительное) производительности труда.

Калькуляцию себестоимости товарной продукции выполняют аналогично проекту нового строительства. Калькуляционную цену единицы сырья принимают по данным действующего завода. Капитальные вложения складываются из стоимости строительства здания, нового строительства (с учетом затрат на снос стен, перегородок), устанавливаемого оборудования (с учетом демонтажа

старого и монтажа нового) и остаточной стоимости ликвидируемого оборудования. Затраты на снос стен, перегородок ориентировочно составляют 5 % первоначальной стоимости здания. Затраты на демонтаж старого и монтаж нового технологического оборудования составляют 20—25 % стоимости ликвидируемого оборудования.

Цеховые, общезаводские и внепроизводственные расходы принимают на уровне соответствующих расходов реконструируемого предприятия.

Результаты расчетов по калькуляции себестоимости продукта заносят в таблицу по форме 21.

В дипломных проектах по реконструкции заводов (цехов) необходимо провести анализ роста производительности труда и в пояснительной записке отразить мероприятия, предусмотренные в проекте, по улучшению условий труда, упорядочения организации технологического процесса и пр.

Расчет фондов экономического стимулирования

Фонды экономического стимулирования находятся в распоряжении предприятия. Они включают: фонд материального поощрения; фонд социально-культурных мероприятий и жилищного строительства; фонд развития производства. Отчисления денежных средств в фонды экономического стимулирования на предприятии зависят от размера прибылей, объема реализованной продукции, повышения уровня рентабельности производства, полноты восстановления основных фондов и т. д.

Фонд материального поощрения в среднем составляет 10 % от общего фонда оплаты труда.

Фонд социально-культурных мероприятий и жилищного строительства образуется из отчислений от прибыли и составляет около 40 % от фонда материального поощрения. Фонд развития производства также образуется из отчислений от прибыли и составляет около б % общей их суммы.

Суммируют денежные средства фондов экономического стимулирования.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

Беляев В, В. Санитарная техника предприятий мясной и молочной промышленности.— М.: Пищевая промышленность, 1979.-—352 с,

Брусиловский Л. П., Вайнберг А. Я., Черняков Ф. С. Сие 1 см и автоматизированного управления технологическими процессами предприятий молочной промышленности.— М.: Агропромиздат, 1986.—232 с,

Воробьева Н. И. Основы автоматизации технологических процессов в мясной и молочной промышленности.— М.: Легкая п пищевая промышленность, 1983.—325 с.

Душин И. Ф., П о п е н к о Л. Я., Ющюс А. И. Санитарно-технические устройства предприятий мясной п молочной промышленности.— М.: Легкая и пищевая промышленность, 1981.— 217 с.

Золотин Ю. П., Френк л ах М. Б., Лашутина Н. Г. Оборудование предприятий молочной промышленности,—М.: Агропромиздат, 1985.—269 с.

Крусь Г. Н., Тин яков В. Г., Ф оф а н о в Ю. Ф. Технология молока и оборудование предприятий молочной промышленности.— М.: Агропромпздат, 1986.— 275 с.

Л и в ч а к И. Ф,, Иванова Н. В. Основы промышленного строительства п санитарной техники. Часть I и П.— М.: Высшая школа, 1984.— 246 с.

Набатчиков В. М. Научная организация и нормирование труда в пищевой промышленности.—М,: Легкая и пищевая промышленность, 1982.— 319 с.

Притык о В. П., Л у игр ен В. Г. Машины и аппараты молочной промышленности.— М.: Легкая и пищевая промышленность, 1983.—431 с.

Патратий А. П., Аристова В. П. Справочник для работников лабораторий предприятий молочной промышленности.— М.: Пищевая промышленность, 1980.— 239 с.

Свердлов Г. 3., Я в н е л ь В. К. Курсовое н дипломное проектирование холодильных установок и установок кондиционирования воздуха.—М.: Пищевая промышленность, 1978.— 263 с.

Соколова 3. С. Сборник задач по курсу «Технология молока и молочных продуктов».— М.: Пищевая промышленность, 1975.— 199 с.

Справочник по охране труда в мясной и молочной промышленности/Под ред. В. В. Беляева.—М.: Пищевая промышленность, 1976.—-394 с.

Справочник проектировщика. Архитектура промышленных зданий и сооружений.— М,: Стройиздат, 1975.— 525 с.

Сурков В. Д., Л и п а т о в Н. Н., 3 о л о т и н Ю. П. Технологическое оборудование предприятий молочной промышленности.— М.: Легкая и пищевая промышленность, 1983.— 431 с.

Стерлигов Б. И. Экономика, организация п планирование производства молочной промышленности.— М.: Агропромиздат, 1985.— 303 с.

Технология молочных консервов и заменителей цельного молока.— М,: Агропромиздат, 1986.— 351 с.

Технология сыра.— М.: Легкая и пищевая промышленность, 1984.—311 с.

ПРЕДМЕТНЫЙ УКАЗАТЕЛЬ

ОГЛАВЛЕНИЕ

Введение 3

Основные сведения по курсовому и дипломному проектированию .... 5

Методические указания по использованию технической литературы 11

Оформление пояснительной записки и чертежей 12

Раздел 1

КУРСОВОЕ ПРОЕКТИРОВАНИЕ 29

Глава 1

Технологическая часть 29

Сырье и обоснование ассортимента 30

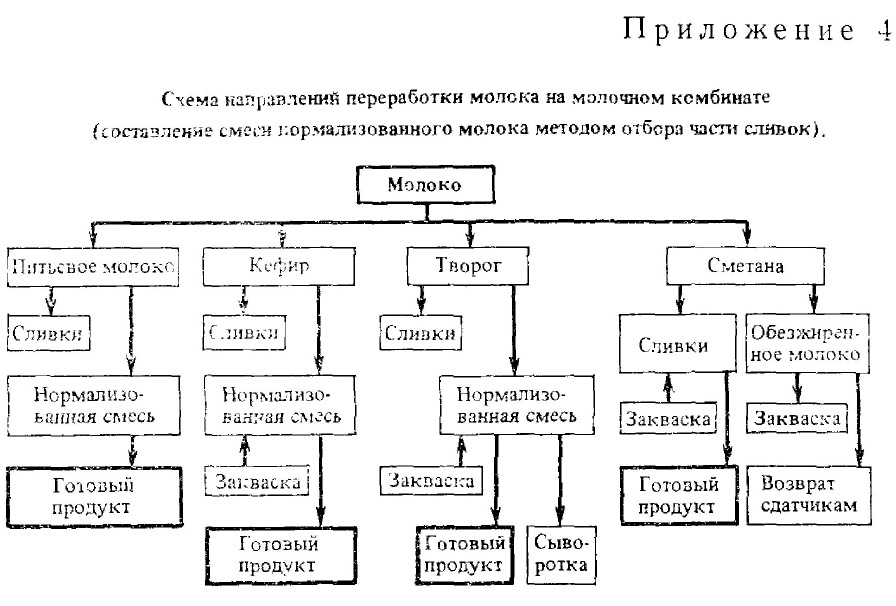

Способы производства и технологические схемы 30

Схема направлений переработки молока 31

Технология производства и характеристика готовой продукции . 31 Организация и методы технохимического и микробиологического

контроля 37

График организации технологических процессов 37

Глава 2

Продуктовые расчеты 46

Продуктовый расчет молочного комбината 48

Продуктовый расчет сыродельного комбината 72

Продуктовый расчет молочноконсервного комбината 79

Продуктовый расчет завода плавленых сыров 86

Глава 3

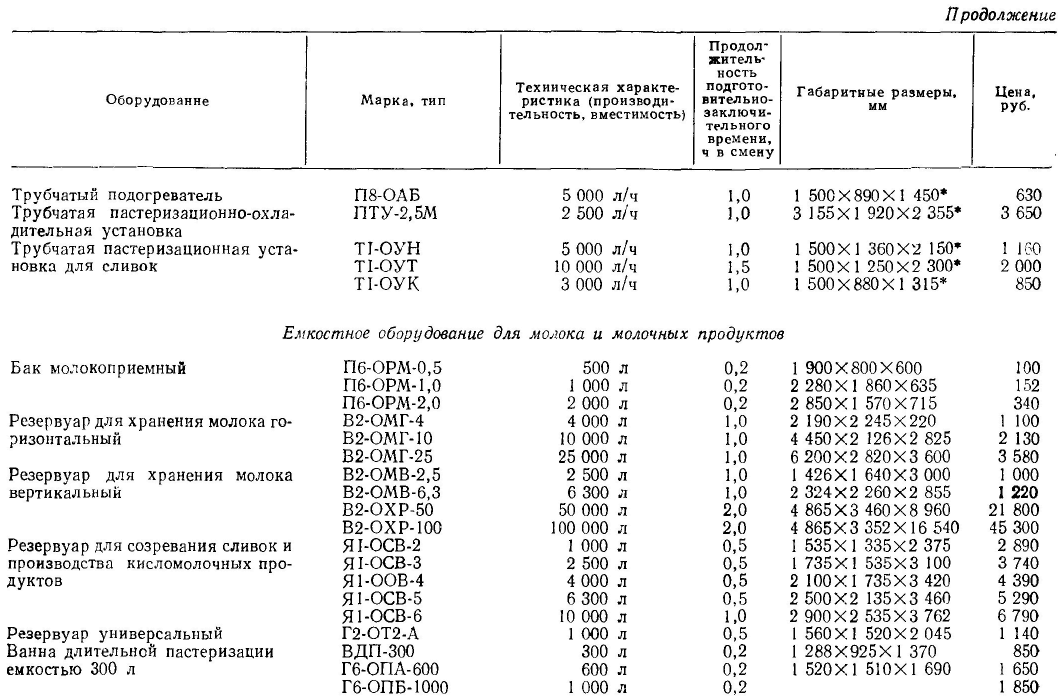

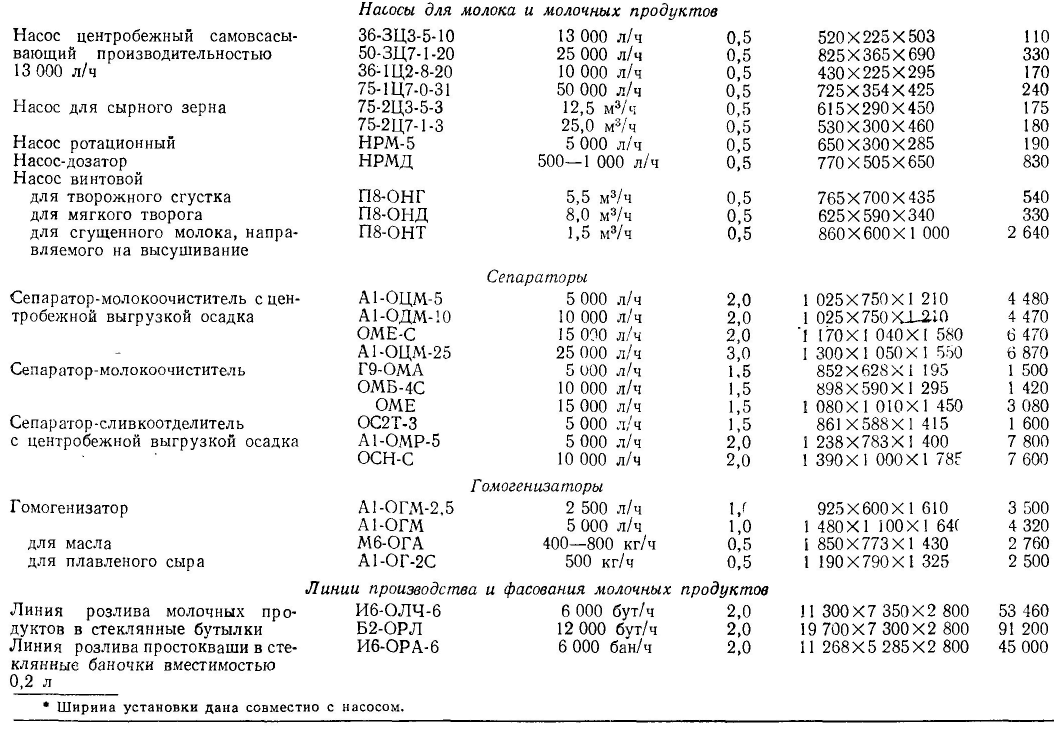

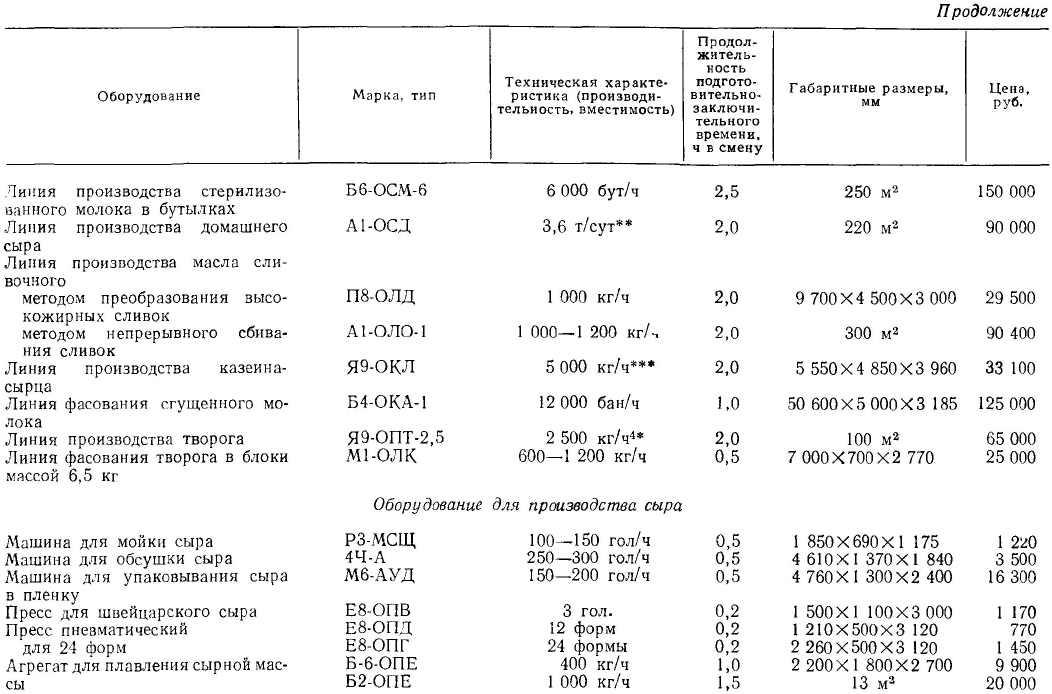

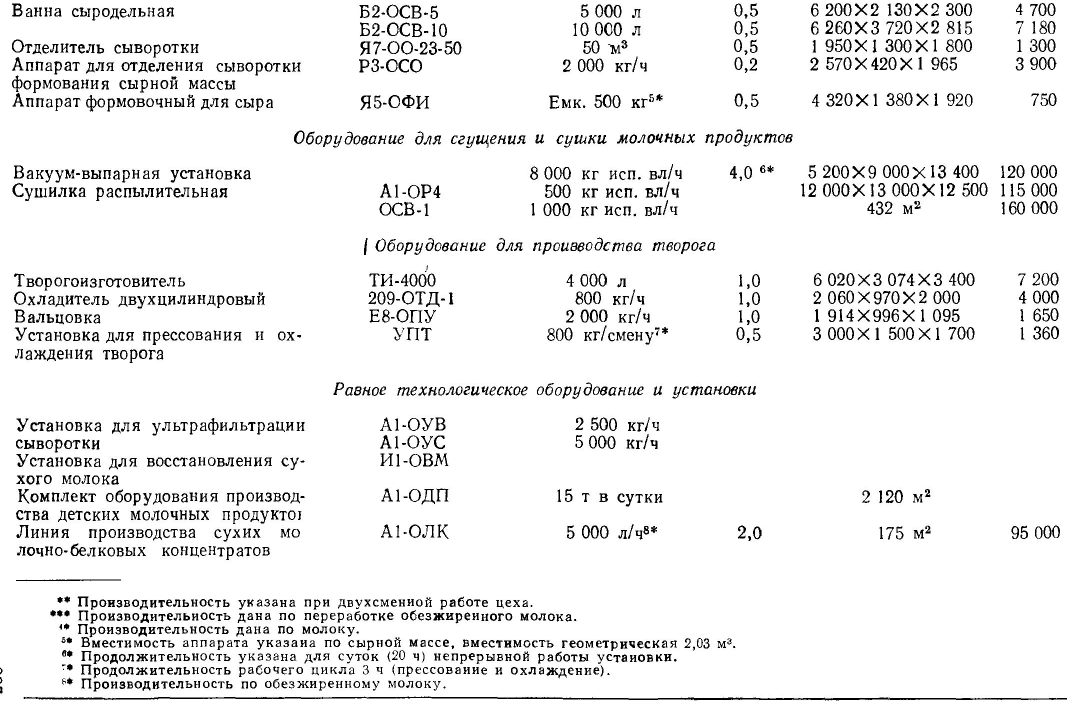

Расчет и подбор технологического оборудования . . , 88

Оборудование для приемки, хранения, механической и тепловой об работки молока Г . . , 90.

Оборудование для производства и фасования цельномолочных про дуктов 94

Оборудование для производства сыров и масла 96

Оборудование для производства и фасования молочных консервов 106

Подбор и расчет оборудования при реконструкции производства . 111

График работы машин и аппаратов 115