3.2 Регрессия главных компонент

Для построения модели с помощью регрессии главных компонент необходимо вычислить главные компоненты ковариационной матрицы независимых переменных. Результаты вычисления представлены в табл. 5. В последней строке таблицы указана дисперсия соответствующая главным факторам.

Таблица 5 —Весовые коэффициенты главных компонент (собственные состояния)

Исходные факторы |

1-я главная компонента |

2-ая главная компонента |

3-ая главная компонента |

4-ая главная компонента |

RTC |

0.999593 |

-0.02825 |

0.003506 |

0.00209 |

OIL |

0.028327 |

0.999382 |

-0.01671 |

-0.01243 |

GKO |

-0.00189 |

0.013325 |

0.051151 |

0.9986 |

MB |

-0.00294 |

0.016136 |

0.998545 |

-0.05137 |

Дисперсия главных компонент |

24454 |

425 |

3 |

0.2 |

Модель, поостренная с помощью регрессии главных компонент, имеет вид

![]() (3)

(3)

где

![]() — главные компоненты. Главные компоненты

представляют комбинацию исходных

факторов

— главные компоненты. Главные компоненты

представляют комбинацию исходных

факторов

(4)

(4)

Отличие главных компонент

от исходных факторов

![]() заключается в том, что главные компоненты

являются статистически независимыми,

т.е. корреляция между ними равна нулю.

заключается в том, что главные компоненты

являются статистически независимыми,

т.е. корреляция между ними равна нулю.

В табл. 6 показаны коэффициенты линейной регрессионной 4-х факторной модели. Если в формулу (3) подставить выражения (4), то получаем формулу, описывающую регрессионную модель в форме (1). Коэффициенты регрессионной модели в форме (1) полностью совпадают с коэффициентами классической регрессионной модели (см. табл. 1)

Таблица 6 — Характеристики регрессионной 4-х факторной модели (главные факторы)

Главные факторы |

Коэффициенты регрессии |

Коэффициент значимости |

|

25.1296 |

478.16 |

1-ая компонента |

-0.00161 |

-7.465 |

2-ая компонента |

-0.0395 |

-40.30 |

3-ая компонента |

-0.0419 |

-3.776 |

4-ая компонента |

0.2719 |

2.188 |

Как видно из таблицы 6 первые три

коэффициента модели являются статистически

значимыми. Коэффициент, соответствующий

четвертому фактору, не является

статистически значимым. Поэтому с целью

улучшения качества модели построим

модель, включающую 1, 2 и 3 главные

компоненты. В табл. 7 представлены

коэффициенты

![]() 3-х факторной регрессионной модели.

Отметим, что все коэффициенты регрессионной

модели являются статистически значимыми.

3-х факторной регрессионной модели.

Отметим, что все коэффициенты регрессионной

модели являются статистически значимыми.

Таблица 7— Характеристики регрессионной 3-х факторной модели (главные компоненты)

Главные факторы |

Коэффициенты регрессии |

Коэффициент значимости |

|

25.0344 |

843.42 |

1-ая компонента |

-0.0012 |

-11.0562 |

2-ая компонента |

-0.0402 |

-43.193 |

3-ая компонента |

-0.04779 |

-4.41765 |

При переходе от главных факторов к

исходным факторам регрессионная модель

описывается формулой (1). Коэффициенты

![]() регрессионной модели и характеристики

их значимости представлены в табл. 8.

регрессионной модели и характеристики

их значимости представлены в табл. 8.

Таблица 8 — Линейная 3-х факторная регрессионная модель (исходные факторы)

Исходные факторы |

Коэффициенты регрессии |

Коэффициент значимости |

|

28.9622 |

975.747 |

RTC |

-0.00024 |

-1.96117 |

OIL |

-0.03941 |

-42.9778 |

GKO |

-0.00298 |

-5.36049 |

MB |

-0.04836 |

-4.47634 |

Сравнивая коэффициенты 3-х факторной модели, представленной в таблице 8, с коэффициентами моделей, представленных выше (см. табл.1, табл. 2) можно отметить следующее:

1) коэффициенты при переменных OIL и MB имеют одинаковый знак и отличаются в пределах 15-20%;

2) коэффициенты при переменной GKO отличаются не только величиной, но и знаком.

В таблице 9 представлены ошибки прогнозирования, полученные на тестовой выборке, для 4-х и 3-х факторных моделях. Как видно из таблицы ошибки прогнозирования отличаются в 2 раза и это говорит, что качество 4-х факторной модели выше качества трехфакторной модели, хотя коэффициенты детерминации этих моделей примерно одинаковы.

Таблица 9 — Ошибки прогнозирования моделей

Число главных факторов |

MAD |

MSE |

SSE |

MAPE % |

MPE % |

MSEN % |

1-4 |

0.499 |

0.376 |

1.876 |

1.61 |

0.065 |

2.312 |

1-3 |

0.912 |

1.011 |

3.399 |

3.39 |

0.107 |

3.791 |

С целью повышения качества модели построим модель на 1, 2 и 4 факторах. Характеристики регрессионной модели показаны в табл. 10. Как видно из таблицы коэффициенты значимости коэффициентов модели достаточно высоки.

Таблица 10— Характеристики регрессионной 3-х факторной модели (главные факторы)

Главные факторы |

Коэффициенты регрессии |

Коэффициент значимости |

|

25,19799 |

502,4273 |

1- ая компонента |

-0,0019 |

-9,24032 |

2- ая компонента |

-0,03866 |

-39,8379 |

4- ая компонента |

0,385612 |

3,146673 |

При переходе от главных факторов к исходным факторам регрессионная модель описывается формулой (1). Коэффициенты регрессионной модели и характеристики их значимости представлены в табл. 11.

Таблица 11 — Линейная 3-х факторная регрессионная модель (исходные факторы)

Исходные факторы |

Коэффициенты регрессии |

Коэффициент значимости |

|

26,1776 |

521,9601 |

RTC |

-2,33E-06 |

-0,01649 |

OIL |

-0,04348 |

-27,9573 |

GKO |

0,384561 |

3,142388 |

MB |

-0,02043 |

-3,24747 |

Сравнивая коэффициенты 3-х факторной модели, представленной в таблице 11, с коэффициентами моделей, представленных выше (см. табл.1, табл. 2) можно отметить следующее:

1) для всех моделей коэффициенты при одних и тех же переменных имеют одинаковый знак, хотя и отличаются по величине. Большой разброс в коэффициентах может указывать на переменные, котрые не являются существенными при прогнозировании курса доллара

В таблице 12 представлены ошибки прогнозирования, полученные на тестовой выборке, для 4-х и 3-х факторных моделях. Как видно из таблицы, ошибки прогнозирования отличаются и это показывает, что качество 3-х факторной модели выше качества 4-х факторной модели, хотя коэффициенты детерминации этих моделей примерно одинаковы.

Таблица 12 — Ошибки прогнозирования моделей

Число главных факторов |

MAD |

MSE |

SSE |

MAPE % |

MPE % |

MSEN % |

1-4 |

0.499 |

0.376 |

1.876 |

1.61 |

0.065 |

2.312 |

1-2, 4 |

0.363 |

0.246 |

1.357 |

0.330 |

0.053 |

1.871 |

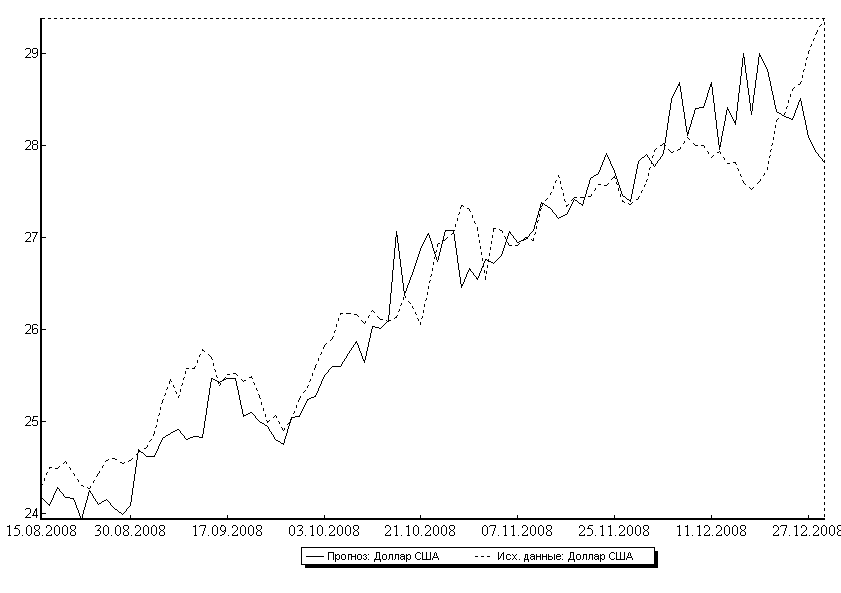

На рис. 5 показано изменение курса доллара на тестовой выборке (пунктирная линия) и изменение курса доллара, вычисленные с помощью 3-х факторной модели

Рисунок 5 — Изменение курса доллара на тестовой выборке (3-х факторная модель)

Таким образом, построена регрессионная модель прогнозирования курса долллара США. Полученная модель позволяет слелать следующие выводы о влияни показателей на курс доллара США

................................................ (далее идет анализ полученной модели)

Выводы

1. Выполнен анализ методов прогнозирования курсов валют. На основе полученных в ходе исследования результатов можно с уверенностью сказать, что вопрос о наличии или отсутствии возможности прогнозирования финансовых рынков, имеет положительный ответ. Однако, стоит сделать оговорку, что далеко не все существующие в настоящее время подходы к прогнозированию финансовых рынков, в том числе весьма популярные в академическом и инвестиционном сообществах, способны дать положительный результат. В практической части исследования были рассмотрены два подхода к прогнозированию финансовых рынков: регрессионные модели, модель главных компонент.

2. Построена модель нефтянной зависимости курса доллара США. Анализ курса доллара с помощью полученной модели показывает о сильной зависимости курса от цены на нефть.

3. Исследование курса доллара США методом регрессионным анализом выявило наличие нестационарности в характере поведения временного ряда, в результате чего был сделан вывод о возможности создания качественной прогнозной модели на основе параметрических методов.

4. Попытка построить прогнозную модель на основе метода главных компонент дала обнадеживающие результаты. Полученные результаты верно указывают основное направление движения ряда. В то же время построенная модель не могла прогнозировать колебания ряда в пределах основной тенденции.

Для улучшения качества прогноза была предпринята попытка отойти от теоретических рекомендаций по созданию модели и попробовать установить параметры исходя из интуитивных соображений. Однако данный результат не привел к желаемому результату. В итоге был сделан вывод об оптимальности построенной в соответствии с теоретическими рекомендациями модели и соответствующем ей точности прогноза.